1、创始人熊维政:男,汉族,中共党员,1956年8月出生,河南省新县人,北京大学光华管理学院EMBA,主任药师,全国人大代表,河南羚锐制药股份有限公司董事长、党委书记,国务院批准的享受政府特殊津贴专家。创始人的简历还是很有分量的,目前的董事长熊伟是创始人之子,看了下公司的基本情况并百度了下相关信息,没有什么特别之处,也许老爹垂帘听政也说不准,但是有一点觉得差点意思,就是公司的1.6个亿的证券投资,这个有点玩票的意思,是不是年轻人喜欢出奇,如果是少东家的建议,这个聚焦度和进击力就要扣分了

2、行业空间和公司产品:

2021年我国贴膏剂市场规模180亿元,其中,中成药贴膏剂市场规模接近130亿元。

公司主要产品为通络祛痛膏、活血消痛酊、壮骨麝香止痛膏、吲哚美辛贴片、丹鹿通督片、医用退热贴、三黄珍珠膏、糠酸莫米松乳膏、锐枢安芬太尼透皮贴剂等,销售渠道主要有两个,分别是OTC端药店(自营)和医院销售,营业收入二者大约各占50%,公司财报说明如下:

(1)骨科,据《中国骨质疏松白皮书》数据显示,我国骨科疾病的发病率不断攀升,在 60 岁以上的人群中,约有 55%的人患有骨关节炎,在 70 岁以上人群中,发病率达到了70%。2022 年,据中康数据显示:“两只老虎系列”四个产品在同类产品中的市场占有率均为单产品第一,壮骨麝香止痛膏、伤湿止痛膏、关节止痛膏、麝香壮骨膏的市场占有率分别为92.59%、48.36%、39.28%、30.68%;舒腹贴膏市占率达 91.38%。

(2)心脑血管等科,根据国家统计局数据,2021 年中国 65 岁及以上人口约 2.10 亿人,占总人口的比例为 14.9%。常见的慢性病主要有心脑血管疾病(高血压、脑卒中和冠心病)、癌症、糖尿病、慢性呼吸系统疾病,55 岁至 64 岁人群慢性病患病率达48.4%,65 岁及以上老年人发病率达 62.3%,心血管疾病死亡占居民疾病死亡构成 40%以上。公司培元通脑胶囊主要的功效和作用为扩血管和改善脑部血液供应,改善脑组织缺血缺氧的症状和体征;丹玉通脉颗粒具有活血祛瘀,理气止痛的功效;参芪降糖胶囊主治消渴症,用于Ⅱ型糖尿病。

(3)麻醉科,2014-2021 年期间,全国麻醉药市场规模由 171.9 亿元增长至 290.5 亿元,期间市场规模增量达到 118.6 亿元。公司是国内唯一从事骨架型芬太尼透皮贴剂生产的企业,锐枢安®芬太尼透皮贴剂相比注射剂,使用方法简便,不良反应较低,止痛效果好,广泛用于癌性疼痛和非癌性疼痛的治疗,具有良好的市场前景。

3、产品的产销情况和潜在竞争对手:

主要是两类,

1)是中药膏药贴剂,比如奇正藏药、云南白药、西藏药业等,都有类似的产品

2)是化药贴剂,比如洛索洛芬钠凝胶贴膏,属于非甾体类抗炎镇痛药。1.机理:洛索洛芬钠是前体药物,在局部给药时,可以直接渗透到用药部位的深部组织内,并在转移过程中转化为活性代谢产物,然后发挥局部抗炎镇痛作用,其在骨骼和肌肉中可以一直维持高浓度达24小时。2.适应症:适用于骨关节炎、肌肉痛以及外伤导致的肿胀、疼痛等。

二者我理解没有本质上的区别,都有一定的疗效,对于消费者来说,我理解效果体验可以直观,但是很难量化,最起码不如价差来的直观,所以我理解这个应该是一个同质化产品较多,毕竟作为一个非处方药,最重要的是没有风险。

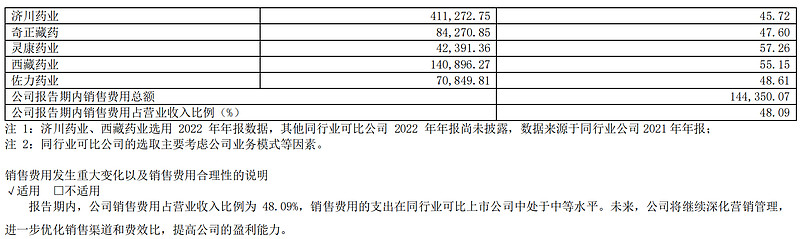

4、公司年报的正文有一部分是关于公司销售费用的统计对比

其中公司销售费用占营收的48%,其他几家的销售费用也大致如此,说明大家都在拼渠道和销售,这并不是一个差异化明显的行业,但产品又没有那么高的品牌力,那是不是可以理解为自己把消费者当冤大头了,卖的产品价格一半都贡献给了营销,疗效反而没有那么多的投入,研发费用率连个零头都不到,这种行业门槛又这么低,竞争者众多,总体感觉也是个辛苦行业

5、基本财务分析

近8年财报基本数据

综合统计数据

几个基本结论:

1)从上图可以看出收入低一半用于研发和销售,其中绝大部分是销售费用,占比48%,前面已经说过不再赘述。

2)累积经营性现金流/累积利润接近1.4倍,说明公司的利润货真价值,没有什么欠款,而且质量非常高

3)利润的24%用于维持资本性支出,其余的转换成自由现金流,自由现金流约等于净利润,这个是在是一个有点高的数据

4)看了下经营性现金流/净利润比例比较高的原因就是存货、应收、应付等经营性现金流变化较高,具体点说就是最近几年的应收在减少,应付在增加,营运资本由正转负,这就说明公司的行业地位在上升,尤其是对上游供应链的资金占用在提升,导致公司的营运资本按照近两年的数据-5.7亿、-4.16亿,累积9.86亿,对于一个净利润只有3、4亿多公司来说,这个比例就可以理解了。总体来说这是一个好事,也从侧面印证了公司roe在逐步提升的原因

5)对于未来roe的趋势判断:

根据杜邦分析,关注的三个维度净利润率、总资产周转率、杠杆率,以2023年3季度为例,目前的roe水平大概是17.64%,基本是近十年历史上的最高值。其中的几个参数近3、5年都是在呈上升趋势,目前基本接近历史的顶部水平,想进一步的提高还是有难度,除非商业模式上有创新,更多的问题是是否可以维持这个高水平,以及公司是否有资产扩张计划,是否有可能进一步扩大营收。

三个维度我觉得还有空间的地方是净利润率,简单点说就是成本和费用的控制,内生性的增长,如果公司所说的品牌建设能有所突破,或者渠道模式有所突破,能够把销售费用降下来,对于利润的影响还是比较高的,这方面目前也没有深入研究,但是竞争激烈的背景下,想省钱也不容易,毕竟这个市场份额就是烧出来的。杠杆率对于无息负债的增加,目前近2年已经取得了非常高的成绩,基本就是历史最高,如果不考虑有息负债,个人感觉很难了,毕竟产能放在那,但是这基本是个观察点,后续可以长期观察

几个主要结论:

1)公司的财务有息负债率低,业务盈利能力强,利润含金量高,抗风险能力高,而且公司有稳定的分红记录,公司的财报数据来看是个好学生,历史总融资10亿,总分红15亿,对于a股投资者来说是很厚道的一个公司

2)从生意模式上看,公司的产品属于同质化,缺乏定价权,但属于有一定的消费属性的医疗保健品,有很强的重消属性,对于一个有需求的客户来说有一定的粘性。所以羚锐制药作为细分行业的龙头,在老龄化趋势不可逆的背景下,未来的行业前景是值得关注,最起码从目前看是没有什么明显缺陷

3)给公司的估值:

按照公司2022年的自由现金流大概7.58亿,不考虑未来增长,给予永续估值pe=20,那公司估值大概152亿,按照现在估值108亿,大概7折

如果不考虑近两年公司猛增无息负债的水平,按照18-20年的净利润和自由现金流进行估值,那按照3.5亿,不考虑增长估值按20,那大概估值70亿,溢价35%

如果考虑增长,未来按照10%左右的增长速率,估值按照pe=30,那么估值105亿,与当前估值水平大致相当。

结合公司目前的实际估值水平,pe=20,市场的估值按照108亿,对应的利润大概是5亿,市场预期取了自由现金流7.58亿和3.5亿净利润的平均值,总体来说市场预期处于合理偏乐观的水平,短期太多的便宜也看不到,除非未来真的需求爆发,给公司的业绩带来爆发性增长,个人感觉还是不至于吧,毕竟这个通络化淤的膏药适用场景还是有限的,未来如果稳定增长10%已经是非常不错了,这个比例大概就是公司最近5年的增长的平均水平,3.5亿到5亿的距离假以时日还是可以实现的,慢行业的稳公司,加油吧