甲骨文+11%

GTC惊喜...还算惊喜吗?

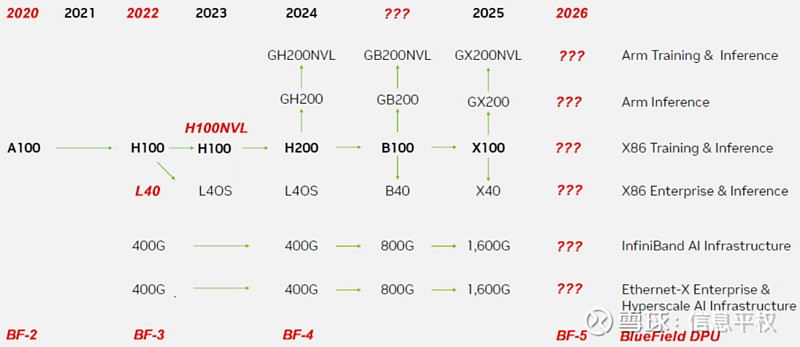

光模块更新

英伟达+5%

ORCL +11%

2024年资本支出低于预期,从80亿美元下调至72.5亿美元(显然仍然供给受限),但强调25年Capex会增长至100亿美金,符合预期,也算是符合所有云厂都在上调的趋势。

这次让市场比较满意的还是积压订单的高增长,尤其是OCI,需求旺盛。渠道调研也显示最近ORCL敲定了几个billion dollar级别的OCI项目。但何时尽快转化为收入仍然是个问号。我们在软件行业经常看到先有积压增长、资本支出增长、其次出现递延收入增长、再之后转化为收入确认。但回测Oracle订单和延迟收入确认之间的关系,发现没什么相关性(过去7个季度订单增速20%以上,收入增速却一直在10%以内且递减)尤其是下个季度收入指引又低于预期,又一次失效。可能的解释原因是极端大合同往往偶发出现,而配套产能的建设又持续受到限制,导致传导到收入的时间维度拉的巨长....

但无论如何,公司的Tone非常自信,表示2026财年目标(650亿美元收入)可能过于保守,且宣布在未来一周将与NVIDIA有一些“非常好的联合公告”(估计是GTC上),即便按照650亿收入指引,也意味着未来2年公司收入增速是加速的。

业绩会上管理层提到:

我们正在美国建设一个AI数据中心,在这个数据中心里,可以停放 8 架波音 747 飞机,几乎会是世界上最大的AI数据中心

另一个生成式人工智能应用,塞尔维亚花了八年时间统一法律,才得以加入欧盟。阿尔巴尼亚也面临同样的问题,但有了生成式人工智能,AI能读取阿尔巴尼亚的全部法律,并将其法律与欧盟协调,而且可能只需要 18 个月到两年的时间,而不是塞尔维亚花的八年时间。因此,在过去的 12 个月里,有各种各样有趣的新人工智能应用出现,你可能从未听说过,或者至少我从未听说过。现在,我们已经在研究这些应用,并且正在交付。

我们认为单一云的世界已经结束,客户需要多云,且相互之间交流。只有我们在这样做,这方面我们没有竞争对手。

(sellside们的业绩后分析已经传星球了)

GTC的惊喜还有什么

今天英伟达官方账号推送了一篇文章,因为在星球有朋友问到了GTC,正好聊一下。由于卷到天际的电子人已经把B100 甚至B200的spec摸了个七七八八(700W都能提前一个月知道...),让芯片、系统、软件、模型等等方面的往年日常流程都失去了太多悬念。因为有朋友提示过,今年的惊喜,是“一个新业务品类,且会让人眼前一亮”,想来想去,也就还是robotics。但由于我们yylx的A股同志们早就把英伟达机器人概念炒了一个月,这事就算出来,用我大A的话那一定是——利好出尽,低于预期....但由于这次Robotics在GTC seminar中占比的确有点高(12位重磅嘉宾3位机器人背景),现在虽说是去魅了,会不会有惊喜呢?扒了扒蛛丝马迹: “用GPT-4 编写奖励函数,教五指机械手完成转钢笔“ ”使用 GPU 加速的物理模拟进行训练,比实时速度快 1000 倍” “类似于LLM,机器人会像人一样体验世界并决定下一步行动,模型不是根据文本预测下一个单词,而是根据环境预测下一步的电机位置,一个AI驱动的控制系统“ ”NVIDIA Omniverse 可以用于合成第一人称体验,包括模拟视觉、音频、本体感觉、触觉,并用这些数据来训练机器人的多模态控制LLM”。之前谷歌deep mind已经展示过端到端的机器人模型训练,受限于现实世界训练速度、样本、场景的限制,的确加上Omniverse的合成数据,训练速度和成本效率大幅提升。不可否认具身智能与Sora一样,生成是表象,本质是对世界模型的补充,最终目的依然是通用智能 。但是否就能加速一个产业趋势呢?可能还是那句话,原子世界进步速度比比特世界要慢一些...

Robo的光模块更新

xc-nv近期再次加单50~60W只单模 公司理论接单产能已经超过500W Q1实际的产能大约在60~70W只800G 3月末差不多能知道NV的H2的实际订单量 硅光将于H2正式量产 几个工厂一起 目前Q1已经开始有紧缺VCSEL芯片现象

tf-公司这边几乎每周每天满产 拼尽全力完成nv的80~100W光引擎的工作 公司觉得产能还是不够 已经扩产成这样了 每天还忙的死去活来的

xys-最近在忙着给nv匹配1.6T光引擎的事情 反馈很好 给inphi加单了DSP(传统光模块)预计是要提前准备物料了 meta这边意思是肯定要LPO(海外行业协会IEEE有部分阻挠) meta这边大规模量产 要等arista的交换机大规模量产 大约Q3~Q4

F-最近其实还算靠谱 自从送样不顺利 高层强烈挽留NV 内讧算告一段落 无锡爬坡每月16K 马兰差不多65k 还算顺利 同时meta还加了27K的单模 10月前交付 最近微软也找上门要了几单小批量 可见整个行业是比较热的 ltkj-rumos比较多 arista加单10W 800G 10W 400G 也给inphi加单了DSP(传统光模块)预计是要提前准备物料了 给meta这边送样1.6T 据称效果比楼楼上那家好 nv这次来大陆巡游 没去lt 因为给nv的光引擎没做好

xxxx-rumos同样多 预计将业绩的卫星直接说到了10~15亿这个区间 但是吧 大单接单中东的硅光芯片用的是SLKJ的 这公司由于在X的产线上抄袭了X的芯片母版(这公司还抄了国外一家) 被X通知全行业封杀 似乎XXXX通过某种手段 让X饶了SL一马 目前的想法是去新加坡流片 下半年量产 预期差的地方在于 这个中东单 是个狠单 面临这么多不确定性 XXXX还是下定决心好好做 硅光800G也没有大规模量产的情况下 XXXX孤注一掷新技术硅光 后续要跟踪具体量产进度

mpgz bckj-这一类公司我不太了解 本身就没登上过大的历史舞台 不了解没法好好评论 但是整个行业需求外溢的情况下 二三线公司毫无意外的是收益的 (你看tf这么大规划全年产能都估计跑满都不一定能交差100W+只光引擎)

SES光电-这家也给中东送样了 据称反馈还不错 目前据说WTFZ死活要收SES 但是有个大股东不同意 要开股东会 然后HXGF这边肯定是很开心 但是这几天又说不想卖了 有点搞不懂 绕脑子了

lbtk-之前糊涂我一直不知道M公司原来就是Mellanox(NV的ayar labs创始人就去了mellanox) 放的卫星是明年开始年年50~60台硅光wafer level和检测设备 60~80台硅光藕合设备 年价值量超过1亿欧 说是NV要2025年全力攻克C2C硅光方案 M也比较疯狂 说要跟时间赛跑 时间最宝贵 包括以色列 四个大区研发工厂同步 公司现在由于太过火热 不再接受调研 预计先忙完收购ficon的事情 据称能在4月前完成 同时也在尽力扩产 现在产能100台+ 交付期10个月...

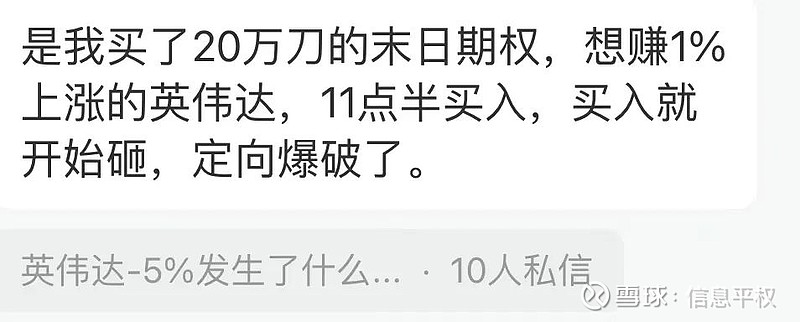

今晚英伟达+5%

心疼下上周五这位爆仓的兄弟...顺便说句,上篇文章提到“推理阶段英伟达GPU的垄断力不见得比训练弱多少” 再补一句,未来LLM推理infra的难度会一点都不亚于训练...

(完)