文章原于2024-03-12发表于微信公众号“自由而无用的思考”,欢迎关注。

上周原定的文章是《万科来到金地时刻》

结果我感冒了,没来得及写万科就暴涨了。

但是在舆情风暴中,我的微信也爆了,很多现实中的朋友问我:

“万科咋了?” “万科也要爆(挂)了?”“万科还能活多久?”

我的亲友师长并非固定收益从业人员和地产行业专业人士,大多是财经热搜舆论接收者,最多也就是泛财经从业人员。

普罗大众日常被热搜挑逗情绪,而对于万科和地产行业缺乏深入了解。所以,我准备写一篇详细的万科舆情风暴科普文,帮助大家看懂万科风波的前因后果以及后续走向。

①万科简介

万科企业股份有限公司,由王石于1984年在深圳创立,原为深圳国资特发集团的一级子公司。

1988年万科更名为深圳万科企业股份有限公司。1991年,公司在深交所上市,代码000002.SZ。

2000年,深圳特发将全部万科法人股转让给中国华润。转让后,华润以15.08%的股权份额,成为万科的第一大股东。

2015年宝万之争中,万科和大股东华润的矛盾暴露。2017年上半年,华润和恒大将其所持有的万科股份全部转让给深铁,深铁持股超过宝能成为万科的第一大股东。2018年3月,王石辞任万科董事长。

截至2023年底,深圳国资委全资子公司深圳市地铁集团为万科第一大股东,持股比例27.18%;万科无控股股东及实际控制人。

万科一直是中国地产行业的标杆企业

自2006年,万科开发的地产面积达到了全球第一;同年,万科的市值也在深交所的上市公司当中排名第一。

自2006年开始,万科的市值长期处在地产行业第一的位置(现在市值依然高于保利、招商),其规模也始终位居行业前列。

创始人高管王石所领导下的万科,经营管理高效和透明度颇受行业认可,全国知名度和美誉度极高。

万科在年会上关于地产行业的判断,经常会被媒体广泛报道,引起社会关注,比较知名的有2012年和2014年的“房地产行业进入白银时代”、2018年的“活下去”、2022年的“房地产行业进入黑铁时代”。创始人王石鲜明的个性、高调的作风也是万科高知名度的重要原因。

简而言之,一个大众熟知的品牌,地产行业的优等生,上市公司中的绩优股陷入困境,这种强烈的反差才会引发全民关注的舆情。

②万科面临的困难

首先是经营层面的困难。

行业层面的困难:地产行业自从2021年以来面临巨大的转折。2021年中国住宅商品房销售面积15.65亿平米,而2023年为9.48亿平米,两年下滑40%。

要知道房地产行业的杠杆率平均80%以上,一个如此高杠杆的行业遭遇景气度的剧烈下滑、销售收入锐减,但是高杠杆依然存在,持续弱化的经营导致负债愈发难以化解,行业内企业经营的难受程度可想而知。

万科的销售情况比地产优等生招保中华如何呢?

把万科的销售情况跟行业内绝对的优等生保利、中海、招商、华润等放一起比较,可以看到随着行业的下滑,这些全国性的地产企业销售下滑的幅度都是差不多的。万科下滑46%算是仅次于保利45%的优质水平了。

因为销售下滑是全行业性的,所以我们也可以看到舆论风暴中的万科在2024年依然能维持在全行业第二的位置,仅次于保利,高于中海、招商、华润。

既然万科的经营情况并未出现异于行业优等生的表现,那万科的收益率为何跟保利、招商、中海、华润出现显著背离呢?市场对于万科的担忧源于何处呢?

核心就是万科不是国有企业,企业性质叠加高杠杆会导致融资困境。国有企业并非大股东是国有企业的企业,而是国有股东实际控制的企业。市场对于国有企业的追捧于2018年成势,核心源自2017年的去杠杆。2017年至今,国有大股东违约的案例已经有中信国安、绿地、远洋等,极大打击了债券投资人对于非国企的信任程度。

当然,这种对国企的追捧属于潮流,潮流就是一阵一阵的,市场化的时候,央企中钢贸、铁物资和中煤华昱也可以违约;地方重要国企四川煤炭、东特钢也可以违约;不太市场化的时候,经营不善的城投可以明牌2025年之前不允许违约,违约几百亿的豫能化也可以集结省内金融力量咬着牙硬把所有违约债还完。

这些非市场化的强制力量强化了国企信仰。

③万科近期舆情风暴

2023年9月,穆迪将万科企业及其全资子公司万科地产(香港)有限公司的评级列入下调观察名单。

2023年10月,惠誉下调内房万科企业长期外币发行人违约评级,以及万科全资子公司的万科香港的高级无抵押评级和已发行优先票据评级,由“BBB+”降至“BBB”。(同天惠誉也下调了保利的评级)

去年四季度,穆迪和惠誉将其对中国房地产行业的展望从“稳定”下调至“负面”,并以行业为基准下调了很多地产企业和城投公司的评级。

理由是2023年中国新房销售不及预期,房地产行业的整体低迷,导致房地产企业的销售额、利润率和现金流都受到了压力。特别是2023年碧桂园等企业的展期导致了市场对房地产行业的信心下降,投资者对房地产企业的债券和股票的需求减少,价格下跌。万科企业销售业绩弱于预期,这可能会抑制现金产生及其去杠杆化努力。

这些评级下调引发了市场的恐慌,导致了万科债券价格暴跌,尤其是在境外市场,万科的美元债券价格收益率飙升至60%以上,显示出投资者对万科的信任丧失。

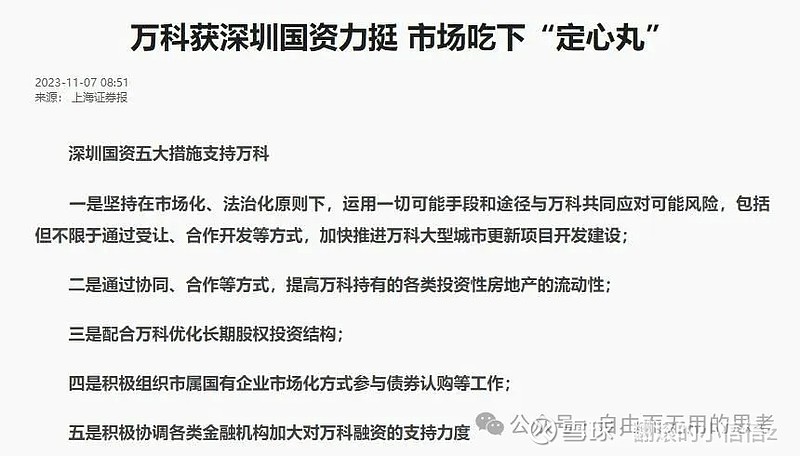

11月6日,深圳国资委、深铁、万科与金融机构举行线上交流会,超过150家境内外主要金融机构、资金方参会。

会上,深圳市国资委领导表态,充分认可和信任万科团队的专业性,万科长期坚持稳健的经营策略和财务政策,具备足够的安全性,并未出现财务风险、管理风险。

万科是深圳国资体系的重要成员,深圳国资将万科纳入统计报表范围,万科总资产、营业收入、利润总额在深圳国资中占比均超三成以上,万科的经营发展对深圳国资具有重大影响。

如有需要或遭遇极端情况,深圳市国资委有充分信心、足够的资金资源和工具,通过一切可能的市场化、法治化手段帮助万科积极应对各类风险。

深圳地铁董事长表示,深铁对万科的“实质性支持”过去从未间断,未来更加强化。

深铁已经准备了丰富的“工具箱”,将根据市场情况进行有序释放以支持万科,包括以市场化、法治化方式,承接万科在深圳的部分城市更新项目,帮助万科盘活大宗资产,为万科注入新的流动性,交易金额预计超过100亿元;同时积极准备,择机购买万科在公开市场发行的债券,提振市场信心。

深铁自始至终都将与万科坚定地站在一起。

获深圳市国资委力挺后,万科境内外债券逐步企稳,公开舆情也进入短暂平静期。

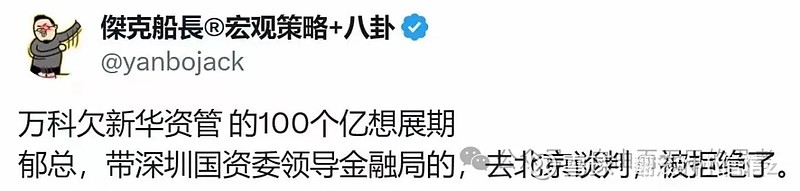

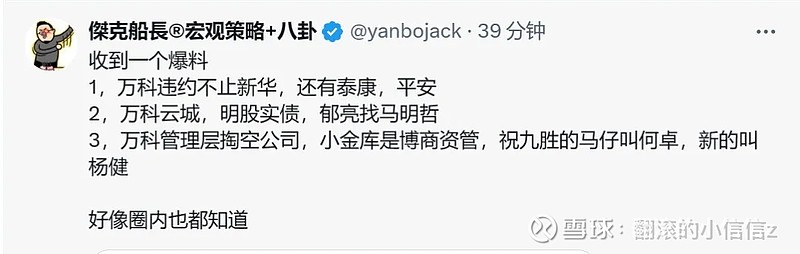

但是私底下,万科的消息面并不平稳。去年4季度,万科的非标已经有展期的苗头,目前讨论热烈的保债展期也事发于12月20日。

所以,虽然金融机构在消息面上共同维护这来之不易的宁静,但私底下有持仓的机构却一直在偷偷卖出。

这也反应到债券盘面上,2024年元旦以后,万科债券价格阴跌不止。

今年万科暴跌有两个重要触发因素。

1是2024年2月9日,华南城公告境外公开市场债券正式违约。深圳国企企业特建发倾力救助的华南城,历经两年自救,最终还是选择违约,国有大股东虽然在资金和融资环境方面给予华南城重大帮助,但无法将其拽离债务泥潭

,这肯定会影响同样被深圳国企站台的万科。详见

华南城,国资难救https://xueqiu.com/3032909302/279597697

2是今年2月26日, Reorg报道万科正在与部分借款人(主要是保险公司)进行谈判,以延长其非标准债务的期限。郁亮最近访问了北京,寻求监管机构的协调,以促进延期谈判;原定于2023年12月到期,延期3个月至今年3月到期,随着到期日再次临近,郁亮带领高管团队前往北京与监管机构会面,并与债权人就潜在的资产处置进行谈判,万科正计划出售其租赁公寓子公司Port Apartment的部分股权,参与讨论的潜在买家包括国有企业。

以及基于Reorg报道的各种炮制新闻被广为转发,增加了万科舆情风暴的烈度。

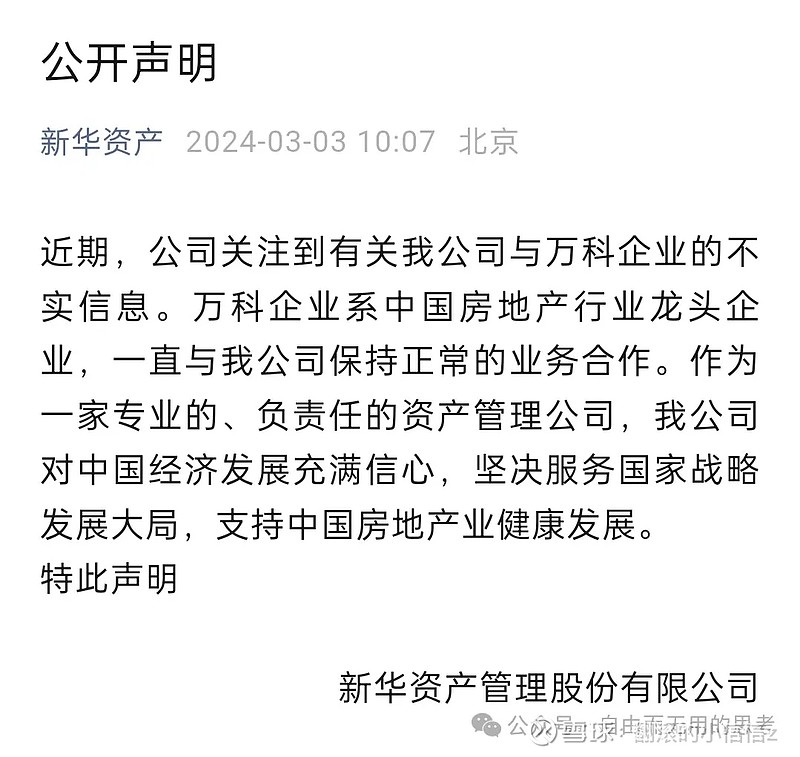

身处漩涡之中的新华资管,也被迫于3月3号发声明“辟谣”。这个声明很有意思,首先,我司对中国经济发展充满信心;其次,坚决服务国家战略发展大局;最后,支持中国房地产事业健康发展。

核心的辟谣点在于我没有抽贷万科。

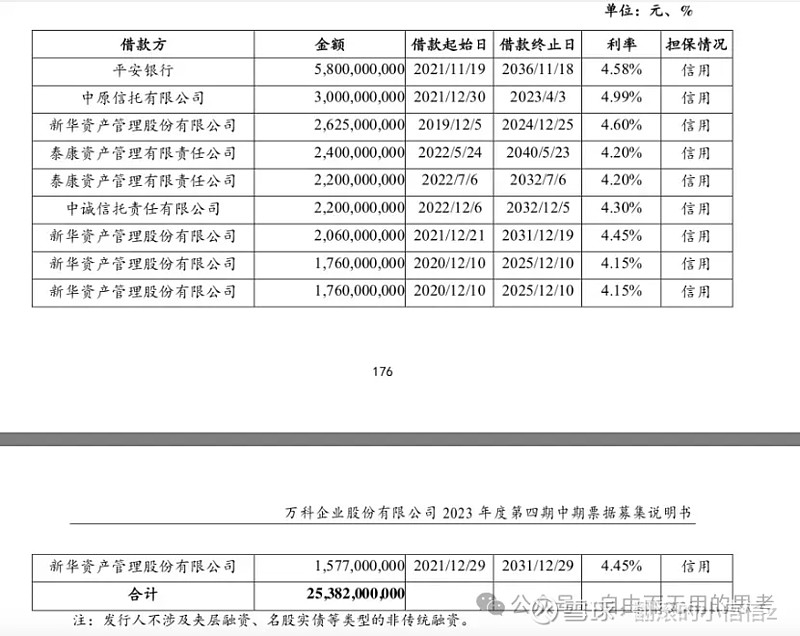

至于万科表内的非标规模,有很多的版本,下图是万科2022年底的非标前十,新华资管确实有接近100亿。

但是根据新华保险披露的2023中期财报来看,新华保险所参与万科债权计划产品累计3个,实收投资款总计53.02亿元。

所以还有40多亿是其他债权人以新华资管为通道借给万科的钱。

3月4日,万科境内外债券价格全线暴跌,部分2024年内到期的债券价格跌至净价65元以内。

3月5日,虽然很多私募公开说万科不行了,等待20块钱抄底,但是私底下却在买买买,3月6-8日,万科2024年内到期的债券价格迅速反弹至80元以上。

截至本周一,万科境内债券价格和投资人情绪短期内又趋于稳定。

最新的小道消息是万科不愿意为展期非标债权加抵押。

④万科舆情背后的经营和偿债基本面

首先是行业问题,全国住宅商品房销售持续承压。2023年中国商品房住宅的销售面积和销售金额同比双双下行,2024年1-2月,中国地产企业权益销售金额不仅没有反弹,反而进一步下行。2023年相比2021年的高点,已经跌去接近40%,2024别说回到过去,现在就连止住下跌都有点困难。

其次是万科自己2024年的融资环境变化,2023年上半年万科有息负债还增长了72.5亿元,说明公司在2023年上半年金融机构融资环境还比较正常,到了下半年才突然恶化。但是也需要注意到,万科的应付账款科目从2021年底的3304亿元跌倒2023年Q3的2489亿元,下跌了815亿元,应付账款的下跌固然是万科在建规模减少的缘故,但是这种幅度的下跌也与上游供应商收紧账期,不再为地产企业提供融资又较大关系。

再次是万科自己的销售回款测算和资产出售回款计划在覆盖保交付之余还能否完全覆盖公开债务偿还?

万科2024年的偿债压力:

根据2023年中报数据,万科有息负债3214亿元,其中短期债务457亿元,占比14.2%;应付债券规模762.2亿元,占比23.7%。

假设其非公开债务均可以有效展期,万科2024年将到期的公开市场债券规模达357亿元。根据统计,2024年年内即将到期的债券规模263亿元,另有供应链ABS产品94亿元,合计357亿元。公开市场产品具有兑付刚性,这是需要2024年用现金兑付的规模。

万科2024年的销售收入因为其1-2月权益销售额合计同比大幅下滑42%而难以预测,我肯定没法按照2023年的权益销售金额*(1-42%)来预测万科2024年的收入,但是需要重视一点,即便项目公司销售和回款都很顺利,需要偿债的是集团公司也是难以获得销售款项回流的。非在售项目的建安支出和偿债支出仍需集团公司筹划。

所以我们需要更多考察万科集团的资产变现情况:

万科确实在积极处置资产自救,首先4.8亿卖掉了悦榕庄的股权,接着在2月20号,23.84亿元将上海万科七宝广场50%股权卖给了香港领展房托基金,后续万科还计划卖掉其租赁公寓子公司的股权。

根据最新一期经审计的年报,万科集团资产的抵质押比例极低,后续融资空间很大。

万科集团持有的资产如万物云、贝壳、徽商银行、普洛斯以及万科商业还是具有较好的变现价值。短期,对于万科债券的安全性并不悲观。

长期来看,万科的境内债券持有结构还未经过大量换手,目前万科的债券主要还是在低风险偏好投资者手中,其中公募基金是最无法忍受也无法处置违约和展期债券的,只要万科的基本面还在持续恶化Ing,公募和部分忍耐度低的机构投资人一定会偷跑,并且带动债券价格再一次暴跌。

万科,是高收益债投资人2024年最大的机会。

相关阅读:万科2024公开债务安全性浅析

码字不易,欢迎关注、点赞、转发鼓励作者。