2024年2月9日,华南城公告将不会支付今年10月到期票据的强制赎回款项,境外公开市场债券正式违约。早先,华南城第一大股东深圳特区建发曾对此笔票据提供了维好协议。

2月19日本周一,特建发公告称,公司持有华南城29.28%的股份但未将其并表,此次境外票据违约事宜不会对公司债券兑付造成影响。公告内并未提及此前对美债的承诺协议,也未提及驰援计划和纾困方案,割席意味明显。

因为境内公开债务已全部偿还,境内投资人对华南城关注度不高,我也没有在公众号提及过这个主体。不过在给朋友提供建议时,观点一直是:国有大股东虽然在资金和融资环境方面给予华南城重大帮助,但无法将其拽离债务泥潭。华南城肯定会一再展期。而且华南城的舆情会影响万科公开债务估值。

在写万科2024之前,拟先梳理华南城自身资质、国有股东入股、美元债展期以及最近宣布违约的一系列事实,并分析本次违约对于特建发、万科等债务主体的影响。本文将作为对万科公开偿债分析的前言。

①华南城

华南城控股有限公司是国内规模较大的综合物流及商品交易中心开发商及运营商,具有一定规模优势;其于2009年在香港上市,股票代码1668.HK。华南城有个100%控股的境内发债主体,华南国际工业原料城(深圳)有限公司 ,目前境内已无公开债务;境外有5只美元票据。

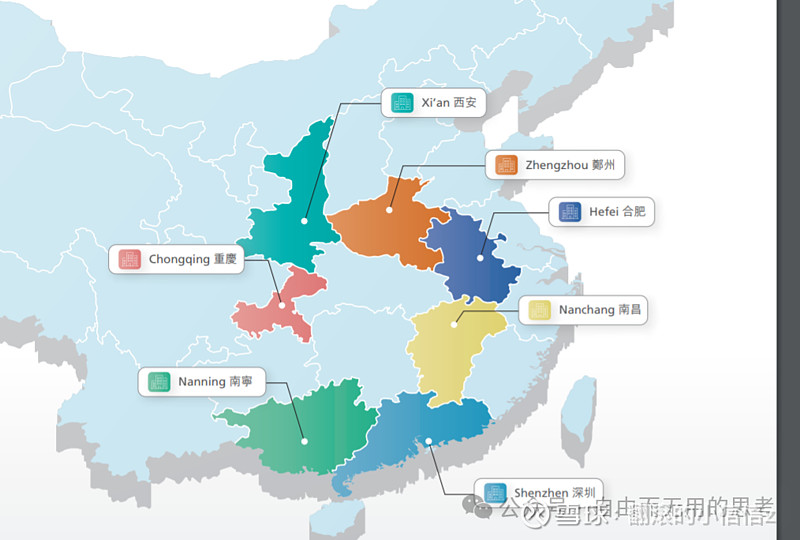

华南城在全国有8个项目,分别位于深圳、重庆、 南昌、 南宁、合肥、西安、 哈尔滨、 郑州等国内经济较发达的一线及二线省会城市。公司8个项目中,深圳“华南城” 运营较成熟,地理位置较好,且周边交通等配套设施逐渐完善。西安、 郑州“华南城” 已形成一定的规模。

公司一共8个项目,总资产规模1000亿,每个项目建设规模是非常巨大的。根据规划,每个项目交易中心面积约占 50%, 配套商业和住宅的面积各占约 25%。这也导致项目建设投入和回款周期的漫长。 公司计划各“华南城” 项目销售部分商铺物业和全部住宅物业实现资金回笼, 剩余商铺物业和全部商业配套自持经营, 用于出租以获得中长期的经常性租金收入和资本升值。

②陷入偿债风波

2021年下半年,华南城开始陷入债务舆情。2022年5月16日,特建发以19亿港元成为公司第一大股东,持股比例29.28%。公司原实际控制人潮州商人郑松兴股权被稀释,让出大股东位置。

在特建发入股华南城以后,先是在2022年8月完成5笔美元债全面展期,利率统一为9%,由特建发提供维好协议。

当时华南城展期方案之所以得到通过,投资人对于国资大股东入主后能够带领华南城走出泥潭是抱有非常大期待。

特区建发入股公司后,华南城境内的最后一只境内债券(19华南01)于2022年8月顺利完成兑付。但这5只美元债因无法按照一次展期承诺的分期本金偿付标准兑付,经过多次展期。

特建发在入股时,是真心希望帮助华南城解决债务问题的。

在与华南城签署拟认购股权协议后, 2022 年 3 月 31 日,深圳国际控股有限公司以人民币 17.1 亿元收购华南城控股旗下合肥、 郑州物流园;后续又两度接盘华南城旗下资产,涉及第一亚太物业50%股权和西安华南城约69.35%股权,注入资金62.57亿元。

2022年11月,郑松兴得以与大股东合作设立股权投资基金,总规模约110亿港元,为华南城下属7个项目注入资金。

2023年3月,特建发还帮华南城与11家银行重组银团贷款合同,总额约60亿元用于偿还过往贷款,贷款期三年,年利率仅4.7%。

整体来看,特区建发的入股帮助发行人稳定了公司的声誉、生产经营,为华南城注入超过200亿元资金,并协调帮助公司解决了美元债展期、贷款融资接续和境内债偿付问题,可以说是仁至义尽。

但华南城的美元债务最终的偿还,还是要靠华南城自己解决。随着2023年房地产行业景气度进一步走弱,华南城的公司在美元债也一再展期。

在国内房地产行业运营环境难以改善的当下,华南城的债务困境未因股东转换得到根本改善。公司的债务缓解还是依靠其自身经营造血或者优质资产处置,华南城在这两方面都有不足。

2023年12月4日,华南城公告还未支付2023年11月20日到期的美元债利息,如果不能在一个月内支付,将导致违约事件的发生,并由此启动了5只美元债的二次展期,但最终只有1只美元债顺利展期。

在2023年12月4日-2024年2月9日之间,美元债持有人、华南城和特建发进行了激烈的博弈。

再展期方案披露之后,一个匿名的临时持有人团体“在所有五个系列票据中持有至少25%本金”持反对意见。这意味着,再展期方案无法通过。华南城紧急公告辟谣“至少一系列票据获得75%以上的持有人投票赞成征求同意”,并续指,已有69.8%的票面总额持有人已投票支持征求同意。

投资人当然希望藉由维好协议的管理将大股东特建发逼出来为华南城代偿。但是华南城公告中指,作为国有企业,特区建发集团提供的任何支援都将受中国法律法规的约束(包括获得所有相关政府批准)。集团债务发生违约事件将严重影响特区建发为集团提供支援,以使其偿还未偿债务,并就进一步提供支援构成一个难以克服的障碍。

后续特建发并未妥协,华南城于2月9日除夕夜公告了违约。

③这次违约事件至少有以下几方面影响。

一是对大股东特建发的影响,特建发的公开债务肯定是安全的。

但是境外债权人就违约及就维好效力发起诉讼那简直是一定的。至于维好协议的效力,以及香港法院的判决境内深圳法院是否认可,特建发可是深圳国资委100%持股的国企。对于特建发影响更大的是,入股华南城是否经过深思熟虑,这一决策是否能经得起时间和纪律的审视,.......(发不出来)我们拭目以待。

二是本次违约对于万科这样被深圳国资委站台的主体也有影响。

一方面,深圳国资委经过华南城违约后对万科的救助难度会有一个更深入的评判。

华南城不过是一个总资产规模1000亿,全部有息债务规模300亿+的中型房地产企业。特建发给其注资100亿(入股19亿,三次购买资产79.67亿),续贷60亿元,成立私募股权基金110亿元之后仍无法避免违约。万科总资产规模1.65万亿,全部有息债务规模3100亿,分别16倍和10倍于华南城。深圳国资委给万科准备了多少资金?

另一方面,债权人也需要对深圳国资委和深圳地铁的救助能力和救助原则有了更深入和准确的认知。

救助的原则是确定的,就是市场化法制化,在“房住不炒”定位下,保交楼并且维护深圳市住宅市场稳定。一切动作都需要经得起来自未来的审视。在被救助对象有好资产的时候帮助解决流动性,顺便为国企留下一定利润(参加福田收购金地环湾城)是OK的,但是指望国有大股东不计成本的兜底,那是不可能的也是不合理的。

救助房地产公司跟救助贵州和天津还是有本质差别。房地产公司的生存还是要看自己的资产变现能力。

一是商业模式的不同,华南城是交易中心和配套物业,万科是住宅和城市中心商业;二是万科的美誉度、跟金融机构的关系、经营管理的规范程度远远好于华南城。这也导致其进入债务舆情的时间比华南城晚两年,万科在2023年初的销售和融资都还很正常。所以万科目前住宅销售仍维持在一定强度之上,也仍然有一批变现能力良好的资产。这也意味着目前万科还有较为充裕的腾挪的时间和空间。

欢迎大家加入我的星球,坐井观天。

欢饮大家关注我的公众号,自由而无用的思考。