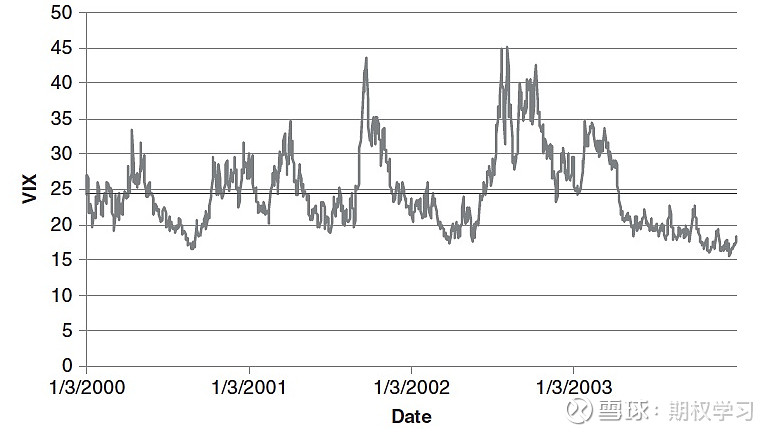

波动率并非固定不变的常数,它表现出均值回归、聚集效应的特征,并且拥有较长的记忆。大幅波动出现地相对频繁,并且带有“余波”。大多数的市场中,波动率与收益呈现负相关性,并且是非对称的。波动率与交易量往往正相关。波动率的分布近似于log-normal.

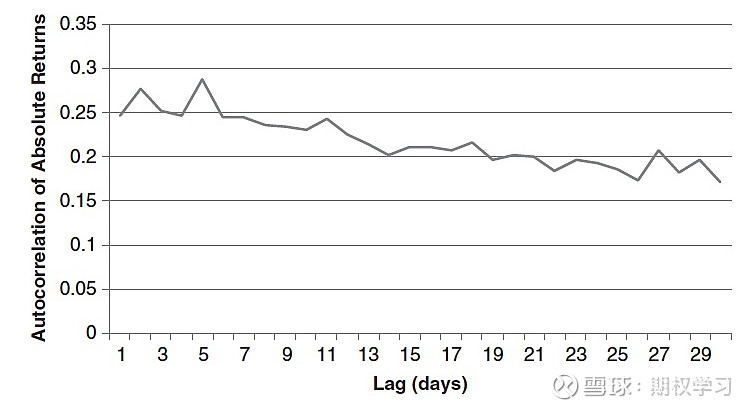

作者提到的第一个有意思的现象是波动率的聚集效应。这种聚集效应是广泛存在于各类资产的收益时间序列中的。从自回归分析来看,收益绝对值的自相关性比收益的平方更显著,具有更长的“记忆”。

由于自相关性的最终会衰减,短期的波动率也会向长期的均值回归。唯一的问题在于,在这一过程中,均值往往也在变化,并且这一变化有可能是非常显著的。

总的来说,波动率的聚集效应与均值回归是影响波动率的最主要的两大因素。

收益分布的特征

很多金融资产的收益分布就是大家所熟知的尖峰厚尾,并且负偏。在1950-2011年之间,S&P 500的excess kurtosis达到了21.3。1987年Black Monday的-20.47%的跌幅发生的概率在正态分布中更是应该小于

.

另外,有一个很明显的现象是波动率往往会上升更快当资产价格下跌的时候。相对应的两个现象是:

当你对某资产给定一个对称的价格区间,并观察首次突破所用时间,你会发现价格向下时突破地更快。SPY, QQQ等的正收益的平均值比负收益的平均值要小。

交易量与波动率

正相关,所以也可将其纳入预测波动率的因素之一,哪怕只是作为一个简单的filter。

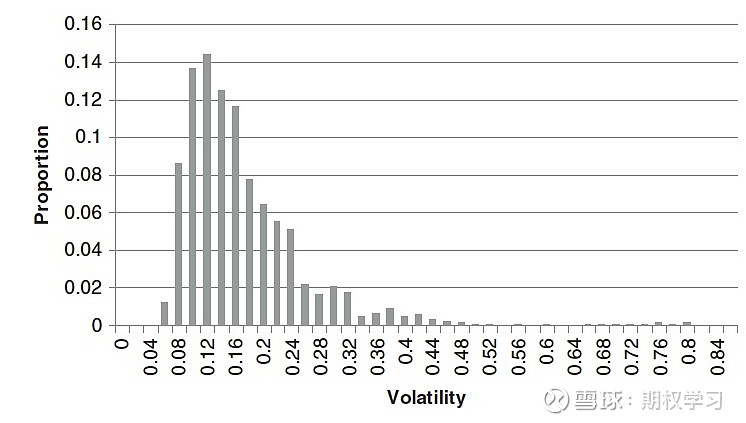

波动率的分布

波动率的分布可以近似于log-normal, 但在牛市的熊市中的分布也大不相同(后者均值更大)。

总结

这一章节篇幅较短,主要讲的就是

波动率聚集效应以及均值回归

波动率与资产价格和交易量的相关性

波动率近似于log-normal分布

资产收益序列的尖峰厚尾