本周A股主要宽基指数出现久违的普涨,全市场涨幅在2.6%左右,中证500、红利指数创出年内新高,上周表现低迷的上证50和沪深300也上涨2%以上,技术上止跌企稳。同时,本周欧美股市、香港股市亦是普涨。

从行业来看,本周周期、新能源、电子领涨,只有通信、计算机、传媒、食品饮料、地产下跌。市场风格和板块轮动较快,周期、科技、新能源轮番表现。

从资金面来看,本周A股日均成交量突破10000亿元;北上资金、两融余额分别净流入超过200亿元,资金面明显向好。

随着七一的临近,市场重回震荡偏强的格局,符合预期。

从消息面看,本周值得注意的有:

1、流动性方面向好。

首先是金融时报刊发评论文章《没有根据的所谓流动性预测可以休矣》称,在货币政策“稳字当头”政策取向下,央行保持流动性合理充裕不是一句空话。

之后本周市场利率定价自律机制优化存款利率自律上限确定方式调整,将原由存款基准利率一定倍数形成的存款利率自律上限,改为在存款基准利率基础上加上一定基点确定。未来短端存款利率升,长端存款利率降。银行定期存款利率下行,对理财市场收益的影响可能会逐步展现,长期来看对股市有积极作用。

然后是周四周五,央行公开市场近四个月来首次打破逆回购操作百亿元惯例,连续两日净投放200亿元,跨季资金平稳。股市对此心领神会。

2、安信证券高善文表示,过往中国不合理的高利率抑制了估值和盈利,市场只能顽强的依靠eps上涨。未来5-10年不正常的利率上升将会终结,未来5-10年将会出现更大的下降幅度。对于权益市场,估值压力将被搬走,盈利压力也减小,私人经济将重新回到经济体,定价扭曲将被修正,估值、盈利的扭曲也会被修正,配置效率将会提升。如果看2030年国债利率,到时候将会非常低,将会跌到2%。这对权益市场会有比较大的影响,过去十年资本市场里面的人是比较难熬的,未来十年会好的多。

另外也可以看到,2021年上半年A股市场预计共有247家公司首发上市,筹资2118亿元人民币,IPO数量和筹资额同比分别增长109%和52%。从行业来看,工业行业的IPO数量和筹资额均列第一。而公募基金规模也再创新高,5月规模增长4022亿元。这让全行业规模刷新历史新高,总规模已经逼近23万亿,5月成立新基金达到1319亿元。而6月份新基金截至6月20日,规模达到1724亿份。

从这些信息来看,A股继续扩容并吸引长期资金流入的趋势仍在,慢牛仍然是未来的主基调。

3、本周首批基础设施公募REITs正式上市,市场表现整体较为理性,未出现爆炒,有利于市场的稳定。

综上所述,下周迎来七一,市场维稳行至末尾,七一后市场有望进行方向选择,波动率可能放大。从市场目前较理想的量价配合和板块轮动来看,短期行情有望进一步走高,可择机把握机会。整体来看,科技、医药、先进制造、周期处于攻势,消费、价值处于守势。

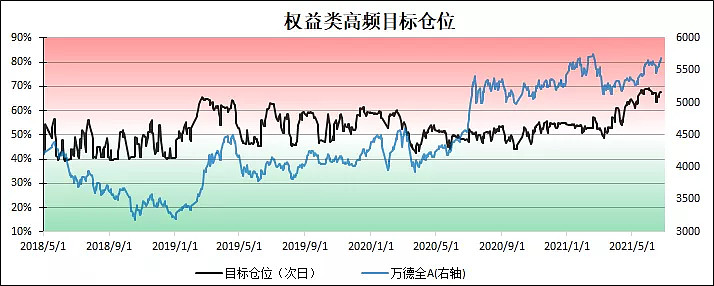

权益类高频目标仓位为67.9%。