中药已经几千年了,要能做大早就做大了,靠外力扶着只能是暂时的

我把这些公司今天的日线贴出来,也是想告诉大家,今天虽然暴跌,但是并没有放量,有的股票甚至缩量那说明了该卖的都已经卖了,剩下的基本都是躺平的或坚定看好的。下周反弹概率高。

中医中药在中国一直都在被边缘化,原因是不思进取,里面骗子太多,医生和药鱼龙混杂。集采是个中性,说不上好还是坏。

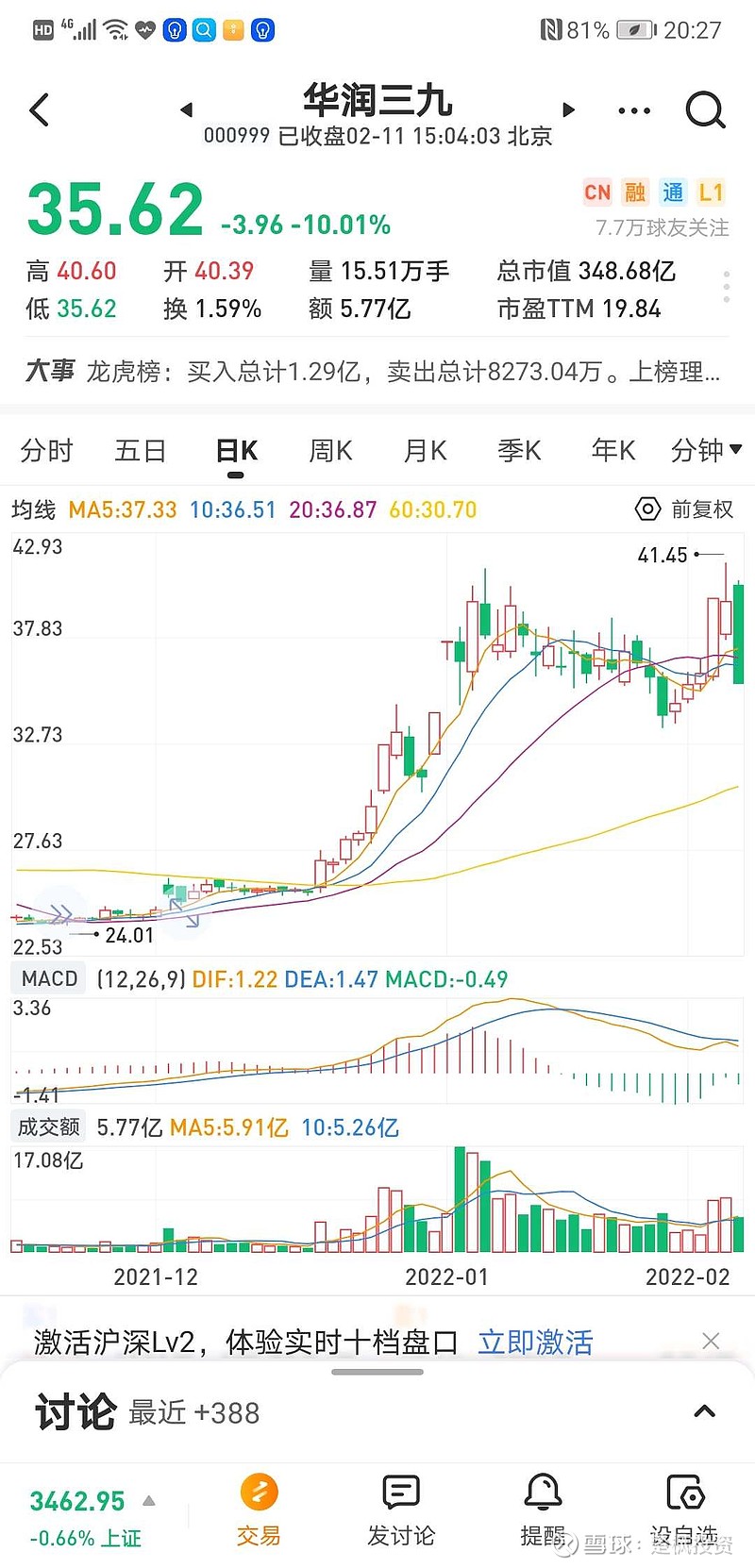

国新办的吹风会上午10点开的,医保局介绍集采的事差不多11点多,建民和华润早跌成狗了,和集采的事关系不大。

净扯淡,这和集采有个毛关系,如果集采利空,他一个提供牛黄的原料企业不得乐死了。

马曼然:对于处于估值底部,牛市初期的品种,任何一次阶段性的下跌都是难得的买入机会,类似1415年的白酒,牛市初期阶段会反复的下跌,越是初期走的越坎坷,但一旦结束牛初格局,进入主升阶段,长线上车机遇就会丧失,下次再遇到类似大型的战略性机遇可能会要等很多年,所以,我们不要担心牛初带来的波折,而是要利用这些波折,不断地采取加仓策略,做大池子。

每次市场调整一年都会酝酿一些长线机会,今年的消费和医药板块跌的比较多,这里面肯定蕴含着一些长线机会,我觉得从品牌中药,创新药,大众消费品里挑选一些龙头,多年回头看今天,估计是很多大牛股的买点。

我们判断,未来五到十年,A股诞生牛股最多的三大赛道,分别是大消费、大健康和高科技,这也是多年以来我们专注和擅长的领域,我们将主要精力深挖三大领域里的确定性机会,寻找伟大的企业,进行合理的资产配置,挖出A股最具长期投资价值的前20大核心资产,大幅跑赢大盘,给我们的投资人带来可观的超额收益。

经济进入长期的中低速增长阶段,市场份额会越来越集中,龙头公司的市值会做的非常大,尤其吃喝消费的龙头企业的优势会越来越显著。具备国际竞争力的产业和公司也是我们挖掘的重点。

传统文化的回归是未来十年一个很确定的投资方向。以前年轻人都爱穿耐克,现在都是李宁安踏,这就是一个体现,国产车,品牌中药,传统吃喝日用品都要挖掘文化升级的机会。

过去十年复合增速2%都没有的帝亚吉欧,估值居然33倍。过去十年复合增速12%的爱马仕估值一百倍。大牌核心资产国外比国内贵的多。

对于未来两年,我们判断,我们的核心持仓兼具安全边际和成长周期,具备翻倍以上的潜力,接下来的两年里,我们将聚焦大众消费品的消费升级,品牌中药的战略性机遇、创新药的抄底机会和新能源汽车、第三代互联网持续变革带来的成长机会。

中药指数这两年依托年线走通道,这次再次回确年线,整体还处于牛市初期。

因为未来从一个10年到15年的角度去考虑品牌中药这一块,它的消费人群的扩量、增量、产品价格上升、以及整个行业景气周期还没有开始。我判断大概5到8年以后,整个中成药的行业的景气度将超过现在的白酒。到那个时候很多品牌中药的股票将比现在整个要有一个10倍涨幅。这也是未来几年我们认为的一个战略性的投资机会。

人很容易纠结于过往的得失,做投资更易如此,人不必纠结于过去,过去的就已经过去了,纠结也没有意义,未来还有很多值得期待的事情,未来才是最重要的。

战略性大机会来的比较缓慢,往往源自于行业理念的变革,一旦到来持续时间也比较长,小机会来的快,持续时间一般两三年,往往源自于行业周期的波动。