$中煤能源(SH601898)$ 中煤能源最新季报披露,三季度股东净利润59.5亿,环比二季度少了6.3亿,这是在自产煤销售增加538万吨,环比增长近20%情况下的业绩,与前一篇《中煤能源三季度为什么增产不增利?》所预测的有差异。三季度业绩环比下滑最关键的还是自产煤销售价格少了87元,环比下降11%。

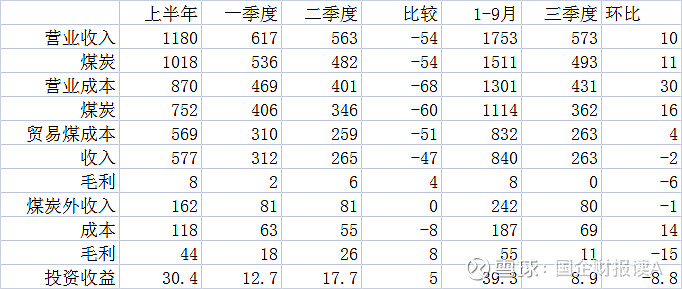

我们把三季报披露的数据做些整理,得到下面的表格:

三个季度自产煤售价730元,虽然只比上半年少了22元,但具体到第三季度只有692元,环比二季度的779元少了87元,特别是焦煤价格少了445元,环比下降22%。动力煤价格610元,环比少了46元。好在单位采煤成本下降1元,最终三季度在环比增产近20%的情况下,毛利仅仅多了1亿,与原来预期的增20多亿相差甚远。

与此同时,三季度的贸易煤业务、煤化工及其他业务的盈利水平、投资收益都比二季度滑坡较多,比预测的还要逊色。其中三季度贸易煤业务毛利归0,比二季度少了6亿;煤化工及其他业务的盈利少了15亿,环比下降58%;投资收益少8.8亿,环比下降50%。

总起来,中煤能源三季度自产煤增产未增利,自产煤以外的业务包括投资收益环比减少30亿。原来预测的计提没有发生,最终股东净利润少了6亿多。

焦煤价格下跌有市场需求的问题,动力煤价格下降则是发哥限价保供执行到位的结果。中煤能源三季度610元的动力煤价格,减掉68元的运输成本后为542元,已经低于发哥规定的山西5500大卡煤坑口价最高不得超过570元的限价。期待四季度业绩环比上升,实现每股盈利2元的目标。$中煤能源(01898)$