$晋控煤业(SH601001)$ $中国神华(SH601088)$ 晋控煤业半年报披露上半年盈利23.3亿,二季度达到14.3亿,环比一季度多了5.3亿。从下表可以看到这是在二季度计提了2.2亿减值损失、列支0.4亿营业外支出后的盈利。实际上经营业绩更好一些、盈利可以更多一些。

2.2亿减值损失包括1.65亿应收账款坏账损失、0.55亿存货跌价损失。计提后17.4亿应收账款已计提7.4亿、3.8亿库存商品已计提0.6亿,下半年应该没有什么可以计提的了吧。

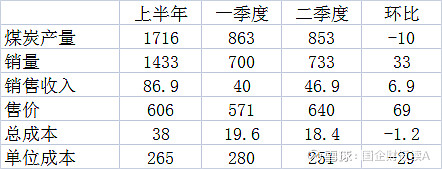

二季度的盈利增长是在煤炭产量和销量与一季度基本持平的基础上,因为销售价格上涨、成本下降实现的。根据半年报和一季度的数据推算下来,二季度的售价达到640元,比一季度高了69元,而成本则下降了29元。其中塔山矿的售价应该是在685元左右,二季度超过700元无疑。

具体的成本细项,晋控的年报这几年没有披露了,不过发债的评级报告整理了下面这个单位开采成本构成表:

上面的单位成本和这个单位开采成本之间的差额主要就是运输费和每吨16.7元的洗选加工费。二季度的这个单位开采成本还要少一些。这个比大部分是露天矿的神华上半年165元的单位生产成本还要低,其中的人工成本就低了12元多。

晋控的盈利下半年还可以持续二季度的辉煌吗?非常期待。$晋控煤业(SH601001)$