品牌型玩家声量越来越大,传统大卖日子越来越难。

文丨王浩然

编辑丨何洋

4月底,各主要跨境电商上市企业陆续发布了财报。整体来看,不少老牌跨境大卖依然在泥潭中挣扎,只增收不增利或者净利腰斩、由盈转亏;而品牌型企业则一路高歌,如安克创新、乐歌股份都再次拿出有分量的成绩单。去年刚刚鸣锣上市的致欧也有不俗表现,从铺货模式逐渐向多品牌路径转型的赛维时代也取得成效。

而正在IPO进程中的大军队伍中,除了绿联科技、睿联技术这样的品牌型玩家之外,另一股以供应链优势著称的力量也登上跨境电商二级市场的舞台——他们多是工贸一体型企业,从传统外贸、贴牌代加工起家,正迈入自主品牌、跨境电商的航道,如明远创意、卡罗特、杰西亚等。

头部企业的年报反映了怎样的行业发展趋势?整个跨境电商市场又酝酿什么样的变数?谁更有机会在下一阶段的竞争中脱颖而出?

为此,亿邦动力盘点出一批已经上市或正在IPO进程中的跨境电商企业,以及部分知名全球化品牌企业,试图从他们的最新财报中找到上述问题的答案。

01

2023年报纵览:

品牌玩家领衔 传统大卖惨淡

去年12月底,通拓科技被华凯易佰100%收购。在今年华鼎股份(通拓科技母公司)的年报中,这一收购再次被提及,“拟向华凯易佰出售全资子公司通拓科技 100%股权及主营业务相关的全部经营性资产”。这也代表着华鼎股份就此退出跨境电商赛道。

通拓科技是从草莽时期走过来的大卖家,2017年巅峰时期,曾做到36.26亿元的年营收,如今被典型的铺货型玩家华凯易佰收入麾下。这似乎也意味着最早一批上市的跨境电商大卖,在经历了行业的风云变幻后,或陆续转型,或黯然退场。

毋庸置疑的是,2023年是跨境电商的一个关键年份。这一年,整个行业处在转型变革期,品牌的声音不断放大,行业从疫情影响下的大起大落中缓过劲来,走向一个平稳发展的阶段。这一年,也是跨境电商愈发火热的一年,国内众多企业都开始向海外市场要增量。

在此前亿邦动力统计的16家跨境电商上市企业2023上半年财报中,头部品牌独占鳌头的同时,近半数企业处于利润低谷,但待到此次全年财报发布,又出现了新的变化。

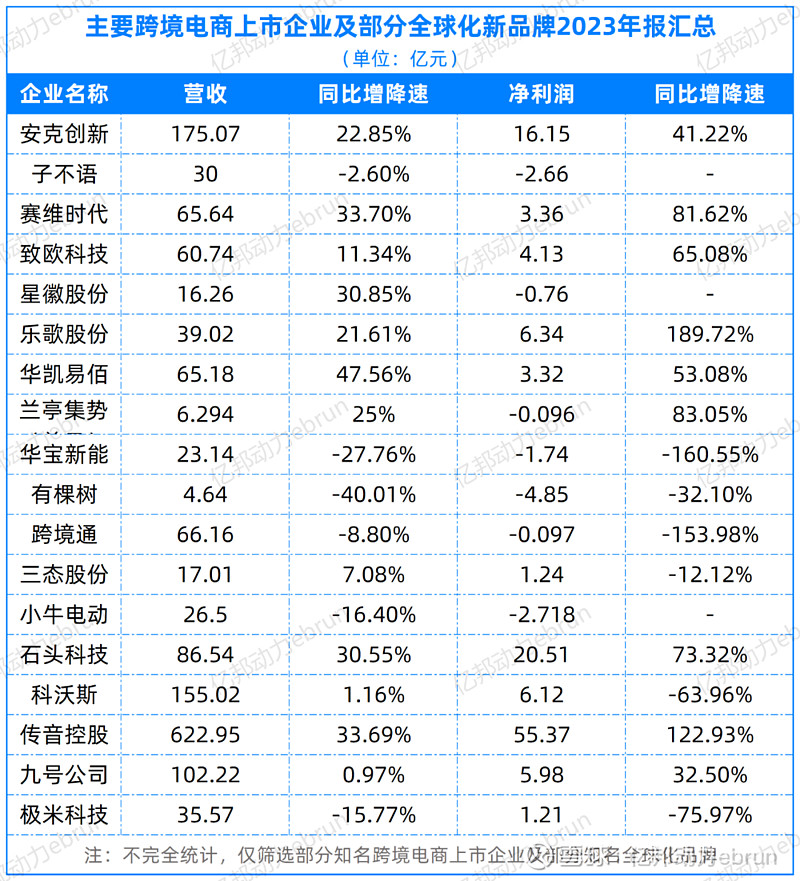

在一众从跨境电商起家的玩家中,安克创新以175.07亿元的营收和22.85%的同比增长率一骑绝尘,市场份额不断扩大的同时,盈利能力也在拔高,其年净利润达到了16.15亿元,同比增长41.22%。从其财报信息来看,近年来,安克重抓技术研发、品牌建设和市场投入,把中间附加值较低的生产制造部分则交给代工厂,带来极高的利润差。

乐歌股份的净利润同比增长达到了惊人的189.72%,这一成绩在所有企业中遥遥领先。

乐歌在财报中表示,产品销售部分的业绩增长主要来自于公司智能家居、健康办公产品品类不断丰富,在保持升降桌主打产品优势的同时,利用线性驱动核心技术以及品牌、渠道协同优势,推出了电动沙发、人体工学椅等品类,贡献新的收入增长点;另一方面则来自于自主品牌(国内品牌为“Loctek乐歌” ,海外品牌为“FlexiSpot” )的影响力不断提升。报告期内,乐歌自主品牌产品销售收入占主营业务收入(不含海外仓业务收入)比重已超过70%。

去年刚上市的赛维时代和致欧科技也表现不俗,年营收分别增长了33.70%和11.34%,净利润增长分别为81.62%和65.08%。此外,在今年一季度中,赛维时代也保持了高速增长:实现营收17.99亿元,同比增长44.66%;归属于上市公司股东的净利润为8604.49万元,同比增长65.58%。

在老牌跨境卖家中,华凯易佰2023年营收同比增长47.56%,净利润增长53.08%,这一成绩在铺货型玩家当中显得尤为突出。根据年报,华凯易佰在泛品业务上追求极致性价比,用自研系统管理上百万SKU;精品业务方面,已形成清洁电器、家电、宠物用品、灯具四大产品线,其中,清洁家电类爆款产品稳定在亚马逊小类前五,宠物类爆款产品排名稳定在亚马逊小类前十。除此之外,还推出服务商业务亿迈生态平台,以类平台模式为卖家提供服务。

全球化新品牌代表的成绩显然更为出众。比如,被称为“非洲之王”的传音控股,2023全年营收为622.9亿元,同比增长33.69%;净利润为55.3亿元,同比增长122.93%。过去一年,传音不断开拓新市场,把目光从非洲投向南亚、中东和拉美,并控制毛利以提高赚钱效率。去年,传音全球手机业务的毛利率高达24.18%(作为对照,小米的毛利率在14.6%)。

石头科技2023年营收86.54亿元,同比增长30.55%;净利润为20.51亿元,大涨73.32%。在年报发表后,石头科技以每股派发4.68元的现金红利,力压一众科创板上市企业。在这份成绩中,海外市场的拓展和销售规模的扩大对业绩增长起到一定促进:石头科技实现境外收入42.29亿元,同比增长21.42%;毛利率61.65%,同比增长8.55%,较国内49.26%的毛利率高出12个百分点。

谈及出海成功经验,石头科技方面表示,产品本地化运营能力的建立以及渠道销售本地化运营能力的建立是石关键。为了提升渠道本地运营能力,石头科技从早期的经销商渠道覆盖转变为提升自营能力,目前已在美国、日本、荷兰、波兰、德国、韩国等地设立了海外公司,在美国Amazon、Home Depot、Target、Bestbuy、WalMart等线上平台开设线上品牌专卖店。

当然,也有企业面临利润大幅下滑的问题。2023年,华宝新能净利润同比下滑了160.55%;有棵树和跨境通的净利润也分别下滑了32.10%和153.98%。

有棵树在年报中再次发布关于公司股票交易可能被实施退市风险警示的风险提示公告。其表示,受历史债务和资金压力等内因影响,叠加跨境电商行业竞争日趋激烈等外部不利因素,公司跨境电商业务复苏不及预期。

子不语自2019年来,首次出现收入下滑,且由盈转亏。子不语于2022年10月在港交所上市,其招股书和往期财报显示,公司年收入从2019年的14.29亿元连年增长至2022年的30.66亿元,年均复合增速达29%,且期间并未亏损。

科沃斯也陷入增收不增利的境况。其2023年营收155.02亿元,同比增长1.16%;净利润却骤降63.96%,只有6.12亿元。

对此,科沃斯方面解释,国内消费市场整体复苏乏力,行业竞争加剧,叠加公司扫地机器人国内市场中低价格段降本款产品布局有所缺失,且对新业务领域投入显著增加,共同压低公司整体利润表现。而在随后给出的改进方案中,科沃斯将发力国际市场纳入重点之一。

在发布2023年报的同时,不少企业也同步发布了第一季度财报,整体来看,行业回暖、增长的态势进一步增强。

今年一季度,科沃斯的业绩开始出现回暖迹象,实现营收34.74亿元,同比增长7.35%;净利润为2.98亿元,同比小幅下滑8.71%。石头科技2024年一季度则继续表现强势,实现营收18.41亿元,同比增长58.69%;净利润为3.99亿元,同比增长95.23%。

安克创新一如既往的稳健,一季度营收43.78亿元,同比增长30.09%;归母净利润为3.11亿元,同比增长1.6%。

华宝新能在经历了一年的低谷后,也迎来极为亮眼的表现。财报显示,今年一季度,华宝新能营业收入达5.82亿元,同比增长29.89%;归母净利润为2899.97万元,同比增长197.73%;毛利率为46.52%,同比上升4.83%。

02

IPO冲刺队伍壮大:

工贸一体型玩家纷纷押宝跨境电商

从正在冲刺IPO的跨境企业2023市场表现来看,尽管面临全球经济的波动和市场的不确定性,部分企业仍然展现出了强劲的增长势头。亿邦动力从中挑选了五家典型代表进行盘点。

明远创意在家居家纺品类中表现稳健,2023年营收达到12.89亿元,同比增长7.79%,净利润为0.73亿元,同比增长33.36%。

明远创意从传统外贸起家,主要出口国有澳大利亚、英国、美国和加拿大等。产品定位中高端,旗下拥有PHF、David's home、David's kids、戴维斯、优棉雅居、伊兰图、帛丝菲珂、造布集等品牌。其纯棉床上用品出口额已经连续多年排名全国第一。

2020年,明远创意开始布局亚马逊,积极拓展线上销售渠道,目前已经在美国、德国、中东、英国等多个站点销售,还搭建有自己的独立站“明远国际站”。

明远创意跨境电商总监武凤金曾对亿邦动力表示,其跨境电商在总业务中的比重约为10%,但公司内部对跨境电商的重视程度不断提高,凭借着生产能力和研发能力,在面料、颜色、款式等环节做差异化,每年都能实现营收翻倍增长。明远创意也多次在财报中强调,其将在保障海外销售规模的稳固基础上,重点加强亚马逊等跨境电商平台的销售力度。

镁锦股份同样专注于家居家纺品类,旗下拥有Pauwer、HEBE、SHACOS、U'Artlines、Lokhom等多个品牌,每个品牌都有多款产品位居亚马逊类目前列。与多数卖家一样,镁锦股份对亚马逊的依赖度较高,该渠道连续多年为镁锦股份贡献超95%的营收。2023年,镁锦股份营收达到3.69亿元,净利润为3983.29万元。

家居赛道的另一位重磅玩家,傲基科技在前不久向港交所递交了招股书。根据招股书,傲基科技旗下有ALLEWIE、IRONCK、LIKIMIO、SHA CERLIN、HOSTACK及FOTOSOK等家具家居品牌。2023年,傲基科技有11个品牌的GMV超过人民币1亿元,根据弗若斯特沙利文资料,按GMV计,公司的6个产品品类(床架、食品柜、梳妆台和梳妆凳、书柜、餐柜和边柜、冰箱)在亚马逊美国网站排名第一。

2023年,傲基科技营收86.82亿元,同比增长22.3%,毛利29.93亿元,毛利率为34.5%,其中商品销售收入为70.3亿元,物流解决方案收入为16.52亿元;净利润方面,傲基科技的净利润于2022年成功扭亏,实现年内利润2.23亿元,并于2023年进一步增长至5.20亿元。

卡罗特厨具从OEM起家,逐渐向自有品牌方向转型。最早,卡罗特主要为海外品牌提供贴牌服务,在2013年,企业开始发展ODM业务;直到2016年,进军线上零售业务,推出自有厨具产品品牌“卡罗特(CAROTE)”。到2022年2月,卡罗特完全转向为外包生产的轻资产模式。

招股书显示,2021-2023年,卡罗特收入分别为6.75亿元、7.69亿元及15.83亿元,其中自有品牌业务收入占比由41.9%升至87.2%。2023年,其品牌业务的毛利率为39.2%,相较2022年的45.9%有所下降。对此,卡罗特表示,这主要是由于为了吸引更多客户及维持竞争力,公司降低了若干产品的定价。

进入2024年,卡罗特的业务继续扩大,前2个月销售额较2023年同期大幅增长,尤其是海外销售额,增长超过一倍,主要为美国及西欧的客户需求增加及品牌知名度提升。

绿联科技和睿联技术的IPO也值得一提。

目前,绿联科技(品牌名为“UGREEN”)已进入美国、英国、德国、日本等多个国家和地区,主要产品持续入选亚马逊Best Seller、Amazon’s Choice等频道,也同步入驻了速卖通等渠道。2021年至2023年,绿联科技的营收分别为34.46亿元、38.39亿元和48.02亿元,复合年增长率为18.05%;净利润分别为3.05亿元、3.30亿元和3.94亿元。

根据招股书,睿联技术主要从事自主品牌“Reolink”的家用视频监控产品软硬件的研发、生产和销售,开辟有亚马逊、eBay、速卖通等渠道,营收99%都来自于海外市场。2023年,睿联技术营收20.8亿元,同比增长25.9%;净利润4.36亿元,同比增长53.52%。

睿联技术方面表示,业绩增长一方面依托于内部的持续技术创新和自主品牌营销推广,另一方面受益于外部的终端市场需求增长和近年来海外线上消费习惯渗透、跨境电商销售渠道迅猛发展。

此外,还有数家正在冲击IPO的跨境电商企业,比如杰西亚、德兰明海等,已签约进行上市前辅导,但尚未有最新业绩消息传出。

03

何处要增量?

加快库存周转、开拓新市场和新渠道

库存问题,往往在跨境电商企业的业绩表现中发挥着“威力”。

今年2月7日,华宝新能接受机构调研称,由于海外持续的高通胀和央行的加息动作,海外消费市场阶段性疲软,同时因销售不及预期导致库存消化周期拉长、市场竞争加剧、期间费用占比的提升,导致2023年公司面对较大的经营压力。

2023年上半年,华宝新能都在去库存的压力中度过。其中,美国、日本、中国的库存已回归至正常水平,但总体来说,并未得到根本缓解,直到今年一季度,业绩才有所改善。

高库存始终是一颗定时炸弹,跨境通的惨痛教训历历在目:作为从铺货时代走过来的大卖家,跨境通的库存积压问题不断加剧,而存货滞销、现金流不足也使得跨境通财务雪上加霜,债台高筑。截至2022年,其负债总额已达到25.39亿元,其中逾期负债达到5.24亿元。

必须要有壮士断腕的决心。

2023年,子不语的收入首次出现下滑,且由盈转亏。子不语方面表示,2023年转亏主要受存货拨备的影响。2023年,子不语清理了部分周转较慢的存货,计提存货减值3.88亿元,较上年增加了3.33亿元。

另一边,赛维时代非服饰配饰品类回归增长态势,实现收入4.28亿元,同比增长26.49%。赛维时代表示,去年同期受低价清理库存且库存成本高企等因素影响,非服饰配饰品类利润率水平较低,今年上述不利因素缓解,利润率较去年同期显著改善。

这是卖家们转型的一个缩影。着力去库存后,要进一步加大研发投入和销售投入以抢占市场。

从跨境大卖来看,赛维时代在销售费用上的增长达到了35.03%,而研发投入更是实现了84.17%的同比增长;华凯易佰的销售费用同比增长40.29%,而研发投入增长25.96%。在一众跨境铺货大卖中,相比之下,赛维时代和华凯易佰在2023年的业绩也尤为突出。

几家知名的品牌企业均在研发上花大手笔——相对于研发投入占比较低的跨境大卖,品牌型玩家的投入往往要高一个量级。

安克创新以占总营收比例8%的研发投入领跑,同时,在销售费用上也重金投入,2023年其销售费用和研发投入的同比增长分别为32.30%和30.86%。在产品的上新速度上,安克创新也保持着绝对的高速,每个季度,三大产品线几乎都有新品对外发布。

致欧科技2023年研发投入上同比增长33.47%,石头科技和科沃斯的研发投入同比增长分别为26.69%和10.84%、绿联科技研发投入同比增长17.75%,睿联技术研发投入同比增长44.55%......另外,特别值得关注的是卡罗特,其销售费用同比增长达到了惊人的126%,研发投入也有73%的同比增长。

传音控股、九号公司、极米科技的研发投入同比变化虽然不大,但绝对值仍然保持高水平。其中,传音的研发投入达到了22.56亿元。

另外一个信号是众多企业都开始向更多的渠道、更多的市场拓展,不再押宝在单一的亚马逊和北美市场。

子不语的业绩下滑,部分原因或许就在于渠道的单一性。2020年至2022年,子不语的第三方电商平台收入占比分别为79.3%、87.4%和95.6%,北美市场收入占比分别为72.6%、86.5%和96.2%,均呈逐年攀升趋势。但在2023年,子不语的北美市场收入下滑5.1%至28.00亿元。在几大市场中,仅有亚洲和除欧洲、亚洲和北美洲外的“其他”地区分别录得664%和154%的增长,因体量较小,对业绩贡献不明显。

子不语在财报中表示,2023年公司已经在向品牌运营转型。子不语对未来发展提出的五条发展策略中,也包括要加大品牌投入、拓展更多销售渠道。据悉,子不语已在2023年上半年入驻Temu。

安克创新在2023年年报中提到,线上渠道依然在安克创新的营收中占据主导地位,营收为123.07亿元,同比增长30.19%。其中,亚马逊渠道仍然以55.95%的比重独占大头,但值得注意的是,安克创新的独立站业务增速在所有渠道中最高,为83.87%。报告期内,安克创新六大独立站(Anker、eufy、soundcore、Nebula、AnkerWork、AnkerMake)合计实现收入12.44亿元人民币。

国家市场方面,安克创新正在不断加大北美以外的市场投入。根据年报,2023年,安克创新北美地区的收入占比已不足50%,欧洲、日本地区的比重略有加大。值得注意的是,澳大利亚地区所贡献的收入超过6.62亿元。

乐歌在2023年报中表示,2024年将聚焦拓品类、拓渠道、拓市场,积极开拓东南亚、中东、非洲等新兴市场布局;华宝新能也表示,随着海外通胀水平的回落,降息预期上升,市场需求有望逐步回暖。公司也将精耕战略市场,加快全球线下渠道的布局,进一步拓展东南亚、非洲、南美洲等新兴市场。

END

▼ 精彩推荐 ▼

转发,点赞,在看,安排一下?