大博医疗2022年年报印象

花了一天时间,把大博医疗2022年年度报告看了一下,因为去年底的时候,把大博医疗的IPO说明书,前几年的年度报告都看过一遍,所以这次看的时候,看得比较快。很想找一些关于骨科集采的详细中标数据,发现实在太难了,花了一晚上的时间,也没能找到详细的数据,在网上搜索也没能找到。

一、集采政策

报告期内,随着国家及地方带量采购的常态化推进,骨科耗材带量采购覆盖面持续扩大,大博医疗主营骨科创伤类、脊柱类、关节类产品均完成国家或省际联盟集采。

2022年2月11日,国务院新闻办公室召开国务院政策例行吹风会提出,将推进集采提速扩面。力争到2022年底,通过国家组织和省级联盟采购,高值医用耗材品种达到5个以上,使之成为新的集采常态。2022年2月9日,继2021年河南等十二省联盟之后,京津冀三地联合发布《2022年京津冀“3+N”联盟骨科创伤类医用耗材带量联动采购和使用工作方案》,开展了新一轮骨科创伤类医用耗材集采,且在供应价格方面以河南12省联盟中选价格为上限,部分耗材中选均价进一步下降,至此两大创伤集采联盟基本覆盖了内地所有省份(除京沪苏),29省骨科创伤耗材将形成紧密的价格联动。2022年9月7日,国家组织高值医用耗材联合采购办公室发布《国家组织骨科脊柱类耗材集中带量采购文件》,骨科耗材集采进一步延伸到脊柱类产品,覆盖了绝大部分的脊柱类耗材产品。

骨科植入耗材主流类别基本已被国采或大部分省份覆盖,人工关节、脊柱先后完成国家级集采,创伤类耗材集采已由河南12省、京津冀17省联盟集采覆盖,运动医学带线锚钉新近被纳入北京省集采计划中。1)12省联盟地区骨科创伤类医用耗材采购金额将由每年84.37亿元降至8.54亿元。普通接骨板系从平均4683元左右下降至606元左右,平均降幅87.05%,最低中选价208.71元。锁定加压接骨板系统(含万向)从平均9360元左右下降至987元左右,平均降幅89.45%,最低中选价394.787元。髓内钉系统从平均11687元左右下降至1271元左右,平均降幅89.12%,最低中选价523.89元。2)关节国采文件于2021年6月正式发布,首年意向采购总量髋关节30.55万个,其中陶瓷-陶瓷类、陶瓷-聚乙烯类、合金-聚乙烯类分别有12.68、14.28、3.60万个,膝关节总计23.20万个,9月中标结果出台,平均降价82%,中选结果在22年3月陆续执行,预计每年可节约费用160亿元;3)脊柱国采文件于2022年7月正式发布,集采品类为骨科脊柱类医用耗材,根据手术类型、手术部位、入路方式等组件产品系统进行采购,共分为14个产品系统类别,可满足95%的脊柱类手术需求,采购需求120.84万套,相比于关节国采,脊柱类国采周期延长至3年、需求量囊括全部报量,且规定最高限价4折即可中标,规则稍为缓和;9月中标结果出台,平均降价84%,按约定采购量计算,预计每年可节约费用260亿元。

集采常态化、制度化背景下规则区域理性,骨科国采规则利好国产龙头企业,渠道更倾向具备成本优势的国产厂家,加速进口替代。

二、2022年生产经营情况

(一)营收及净利润全面下滑

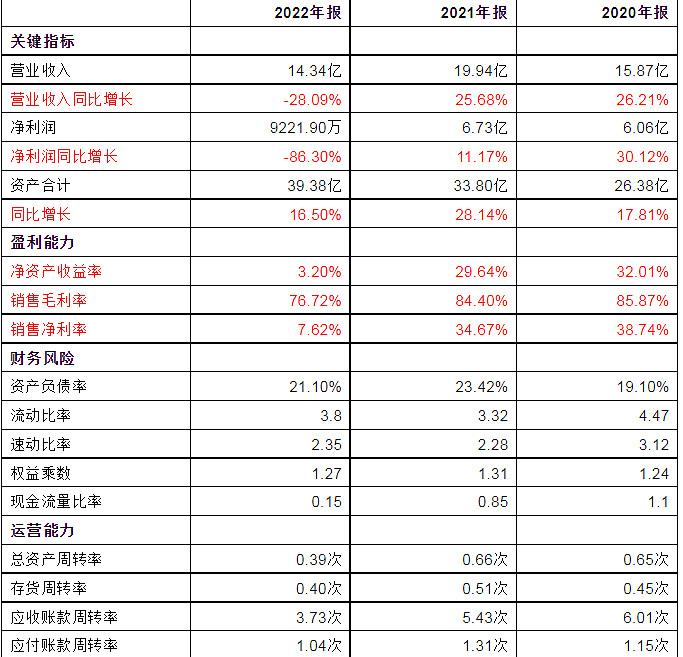

2022年,骨科耗材集采已进入常态化、制度化实施的新阶段。在集采“提速扩面”的总基调下,骨科耗材带量采购范围持续扩大,对高值耗材行业的发展产生了深远影响。报告期内,公司实现营业收入14.34亿元,同比下降28.09%;实现归属于上市公司股东的净利润0.92亿元,同比下降86.30%;扣非后净利润0.91亿元,同比下降85.24%;实现经营活动产生的现金流量净额1.28亿元,同比下降80.92%;公司期末总资产39.38亿元,较期初增长16.50%。报告期公司整体毛利率为76.72%,基本每股收益0.22元。

(二)生产销售情况稳定上升

公司的生产、销售及库存都全面上升,但营收及净利润却全面下滑,最主要的原因肯定是集采。做一个粗略的估算(这样的计算,其实没有太大的意义),2021年销售量约900万件,2022年1013万件;相应的2022年的销售收入14.34亿,平均每件141.54元;2021年的销售收入19.94亿,平均每件221.62元;平均每件降价80.08元,而成本及相差费用却没有相应下降,导致净利润大幅同比下降86.30%。

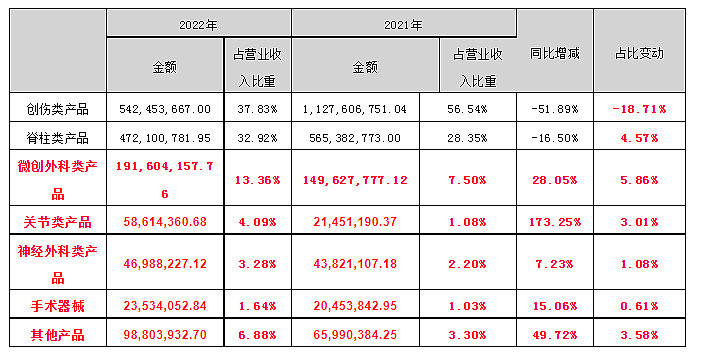

从上表可以看出,2021年,公司的创伤类产品是公司的主要营收产品,营收11.28亿,占总营收比为56.54%,,但2022年仅5.42亿,下降51.89%,一半还多,占总营收比下降为37.83%,下降18.71个百分点。从前面提到的12省集采结果来看,创伤类三个产品系列平均降价幅度分别为87.05%、89.45%、89.12%,价格只剩下原来的一成稍多,受伤重也就再所难免了。

而公司在其他品类方面的发力,还是有效果的。脊柱类营收同比下降16.5%,但占总营收比例上长4.57个百分点;微创外科类、关节类、神经外科类、手术器械以及其他产品的营收是同比增长的,相应的占总营收比例也是上升的,特别是关节类产品营收同比上升173.25%,微创外科类同比上升28.05%,应该两大亮点,虽然这两类产品占总营收比例还不高,分别是13.36%、4.09%,但看起来发展势头不错。

(三)应变措施

未来公司将积极应对集采带来的行业变化,持续巩固在骨科耗材领域的优势,不断提高自主创新能力,加大创新性医用高值耗材的研发投入力度,推动产业优化升级,以创新研发提升产品竞争力,抓住集采带来的机遇,通过中标带量采购保持乃至提升公司产品的市场占有率;公司将持续拓展神经外科、微创外科及齿科等医用高值耗材领域,积极探索新利润增长点,推动公司高质量可持续性发展。同时,在保证公司产品质量的前提下,公司将进一步提升生产及运营效率,进而降低产品的生产成本以及销售费用等,提升成本竞争优势,扩大集采降价后的利润空间,以高质量、优服务获取更高的市场份额,巩固并提升公司行业地位。

(四)强力投入研发

报告期内,公司研发投入2.57亿元,较上年增长53.66%。截至目前,公司共有300个批次的注册证在申请中,涵盖了创伤、脊柱、微创外科、神经外科、齿科、关节、运动医学等领域。报告期新增取得二类及三类注册证共97个,丰富和完善了公司产品种类,进一步增强了公司的综合竞争力。截至目前,公司已取得专利证书的专利536项,其中发明专利52项,实用新型专利393项,外观设计专利91项,公司持有国内三类医疗器械注册证114个,二类医疗器械注册证91个,一类医疗器械备案凭证559个。公司部分产品也通过了美国FDA、欧盟CE认证许可。

(五)现金流情况

1、经营活动产生的现金流量净额1.28亿,同比下降80.92%。其中,经营活动现金流入19.68亿,较上年同期减少10.42%,主要系公司销售商品回款的减少所致;经营活动现金流出18.40亿,较上年同期增长20.72%,主要系本期材料购买、薪酬及服务费支出增加所致。

2、投资活动产生的现金流量净额-2.25亿,同比增加43.09%。其中,投资活动现金流入52.08亿,较上年同期减少28.22%,主要系本期银行理财产品赎回规模及频率减少所致;投资活动现金流出54.33亿,较上年同期减少28.99%,主要系本期银行理财产品购买规模及频率减少所致。

3、筹资活动产生的现金流量净额2.45亿,同比增加194.71%。其中,筹资活动现金流入5.42亿,较上年同期增长436.88%,主要系本期收到定增募集资金所致;筹资活动现金流出2.97亿,较上年同期减少17.52%,主要系本期分配股利款减少所致。

(六)定增募资

公司适时定增募资,助力产线升级扩建,多领域布局带动长远发展。公司2022年03月07日公告《大博医疗科技股份有限公司非公开发行股票发行情况报告书》,根据天健会计师2022年2月24日出具的《验资报告》(天健验〔2022〕66号),发行人向特定投资者非公开发行人民币普通股(A股)股票12,000,000股,每股面值人民币1.00元,每股发行价格为人民币41.36元,公司抓住了较好的募资时间,募股价格目前看来还是很好的,募集资金总额为人民币496,320,000.00元。发行对象为包括财通基金管理有限公司在内的14名投资者(企业或个人)。经审验,截至2022年2月24日止,发行人募集资金总额为人民币496,320,000.00元,减除发行费用(不含增值税)人民币9,102,966.77元,发行人募集资金净额为人民币487,217,033.23元,其中计入实收股本为人民币12,000,000元,计入资本公积(股本溢价)为人民币475,217,033.23元。此次非公开发行募集资金将用于骨科植入性耗材产线扩建项目、口腔种植体生产线建设项目及补充流动资金。本次募集资金的投入,将有利于扩大公司骨科植入性高值耗材的生产产能,保障公司在市场份额持续扩张的过程中的产品供应,把握我国骨科耗材国产化机遇,进一步提高市场份额;有利于通过口腔种植体生产线建设项目,大力布局种植牙市场,把握齿科产品的市场需求,培育新的利润增长点。同时,为使公司更好顺应行业政策变化,通过部分募集资金补充公司流动资金,增强公司资金实力,有效提高公司抗风险能力和盈利能力,进一步发挥生产管理和规模经济优势,增强企业盈利能力和竞争实力,实现公司可持续性发展。

定增后,公司注册资本由405,139,820.00元变更为417,139,820.00元,股份总数由405,139,820股变更为417,139,820股。

(七)公司实际控制人及其一致行动人

公司实际控制人林志雄先生、林志军先生,两人系胞兄弟。截止到2022年12月31日,林志雄直接、间接合计持有公司股份占比43.95%,林志军林志雄直接、间接合计持有公司股份占比41.44%,两者共计85.39%,绝对控股。

三、主要财务指标

(一)成长性

营业收入、净利润、总资产三个指标,仅总资产在增长,另两个指标因为集采的原因,大幅下滑。

(二)盈利能力

也是因为集采的原因,净资产收益率同比下滑26.44个百分点,剩下可怜的零头3.2%。毛利率下降不多,同比下降7.68个百分点,净利率下降较多,同比下降27.05个百分点,剩下个位数的7.62%。

(三)财务风险指标

这方面,大博医疗各项指标均不错,资产负债率低,杠杆低,流动比率、速动比率同比都有上升。现金流量比率下降较多。基本没有资金断链风险。

(四)运营能力

指标全面出现下滑。

其实,这些指标的全面下滑,基本上都是因为集采,使得公司的产品出现大幅度的降价。降价会降低各个指标,不降价会失去市场,只能跟。

四、公司竞争力分析(波特五力分析)

(一)潜在竞争者进入壁垒

一是技术壁垒。医用高值耗材行业是一个高科技的行业,涉及医学、生物力学、材料学、机械学等多个学科,需要相当的技术积累。二是营销渠道壁垒。医用高值耗材的销售渠道主要依靠经销商渠道,需要建立成熟稳定的营销网络,营销网络能够帮助公司与各地医院及临床骨科医生进行交流与互动,及时了解公司产品的使用效果和未来改进方向。三是品牌壁垒。品牌知名度往往代表着产品质量、性能的稳定,作为一个与人身健康密切相关的医疗器械,客户会选择有较高的品牌认知度的产品,而不会单纯为了便宜而选择不知名的品牌。大博医疗也算是行业内的知名品牌。

医用高值耗材行业,其下游客户一般是医院,而终端客户为病人,与人身健康密切相关,医院及病人都非常重视对产品质量、性能和稳定性等指标的考察,其质量水平不仅直接关系到患者治疗的可靠性、安全性和有效性,当然终端客户也会考虑产品价格,而且相关产品还需要取得政府相关部门的注册或许可才能投入市场,存在相当的市场进入壁垒。

行业内包括大博医疗在内的现有企业较希望新进入的企业具有一定的竞争力。

(二)供应商议价能力

医用高值耗材行业主要原材料为医用金属材料及医用高分子材料,包括医用钛材及PEEK材料,主要产品为植入人体的III类医疗器械,对原材料的质量标准要求较高,目前国内外优质的植入级原材料供应商数量相对较少,因此合格供应商的选择范围较小。

在这方面,公司没有多少议价能力。

(三)购买者的议价能力

医用高值耗材行业下游为医院,终端客户为病人,医院有一定的议价能力,而病人不具备议价能力。对于集采而言,购买者变成了国家医保部门,公司的议价能力大打折扣。

在这方面,从2022年集采价格的大幅下降来看,公司没有多少议价能力。

(四)替代品的威胁

医用高值耗材,有高中低档之分,国外著名产商的产品处于高端,而国内各企业处于中低端,不同档次的产品,有不同地消费对象,按自己能承受的性价比最好的产品来选择。另外,从研发替代产品,让该类产品彻底失去市场,或大面积失去市场这个方面来看,比如高铁的出现,使得长途客车失去相当大部分的市场,在这方面目前还没看到这类产品出现的可能性。

在这方面,公司有一定的竞争力。

(五)行业内竞争程度

医用高值耗材行业是一个高度市场化的行业,生产企业众多,既有国际大厂,也有数家同等规模的国内企业,还有众多小规模厂商,再加上集采,竞争非常激烈。我国骨科医疗器械行业分为三个梯队:大型国际厂商凭借多年的品牌影响力和技术优势稳居前列,为第一梯队;第二梯队为已具规模的国内企业,包括产品矩阵完善的综合型厂商,以及深耕于细分领域的头部厂商。第三梯队,处于底层的是数量众多的小规模生产厂商,其通常产品线单一,竞争力较弱,易被大型厂商收并购或面临淘汰。随着国家政策鼓励国产器械、医保控费以及集采推动,未来更具性价比且不断改进创新更贴合国人需求的国产品牌加速发展,我国骨科植入耗材已加速进口替代。

在这方面,作为第二梯队的龙头企业之一,大博医疗有一定的竞争力。

综上所述,对于大博医疗而言,在第一、四、五方面有一定的竞争优势,而第二、三方面,均没有太大议价能力;第三方面,面对国家集采部门,公司没有议价能力。

因此,大博医疗在医用高值耗材行业,是国产龙头品牌企业之一,在品牌知名度、技术积累、营销渠道等方面有一定的竞争优势,但也面临着行业内国内外相关企业巨大的竞争压力。

五、估值

在去年底研究大博医疗的时候,集采对企业营收及净利润的影响还没有在年报中全面体现。在三季报的时候,大博医疗的净利润虽然同比大幅下滑,但也还有2.12亿,而第四季度损了1.2亿,全年净利润0.92亿。其实,第四季度的数据是对全年数据的汇总梳理,应该是将之前多计算的净利润扣除了,也就是将集采所造成的影响消除了,所以造成了亏损。

对企业的估值,自己向来没有自信,因为自己掌握的数据不够详实,很多数据真的很难得到。对于专业机构,虽然他们能拿到更多的数据,但他们的估值也不一定能完全准确,或者投资者能完全相信,如果真那样的话,专业机构的投资业绩应该会非常好,但事实并不完全是这样。正如大博医疗在2022年2-3月份进行了一次非公开募股一样,每股发行价格为人民币41.36元,发行了1200万股,财通基金管理有限公司UBSAG(瑞银集团,高瓴资本的海外账户)、国泰君安证券股份有限公司等基金公司参与认购,而2022年9月底,公司股价最低27.3元。如果这些基金公司能够预测或计算集采对公司业绩及股价的影响的话,他们再等几个月就可以以30元左右的价格进行买入,能够比定增价便宜20%以上。

在网上没有找到对大博医疗的估值。

大博医疗披露2023年第一季度报告,公司营业收入3.91亿元,同比下降9.21%;归属于上市公司股东的净利润5820.93万元,同比下降47.81%;归属于上市公司股东的扣除非经常性损益的净利润4724.53万元,同比下降51.11%;基本每股收益0.14元。

在集采前,2019-2021年,一季度利润合计3.03亿,三年总利润17.44亿,占比17.33%。假设2023年也符合这个规律,占比17.33%,则全年总利润3.35亿。这个利润相较2022年利润来说,是非常大的上升,似乎难度挺大的。暂且以这个利润来计算市值,以市盈率20倍—30倍来估算,则年底公司市值估算为67亿—100.5亿,当前市值161.47亿,明显偏贵。

未持有大博医疗,近期无意买入。