盘点2019年在线教育5大关键词:扩张、亏损、OMO、下沉、AI

眼看又到岁末,在线教育行业也即将步入更具挑战的一年。回溯2019,在线教育可以说基本告别了草莽时代,并加速迈入“技术驱动+市场下沉”的教育信息化2.0时代。

通过梳理,我们选取了5个最有代表性的词语来总结今年的在线教育,相信每一条或多或少都能引起从业者的共鸣。

关键词一:扩张

不论身处哪个时代,教育都是百年大计,这就意味着作为教育行业补充升级的在线教育也将是“日不落”产业。而最直观的变化就是,市场规模逐年上升。

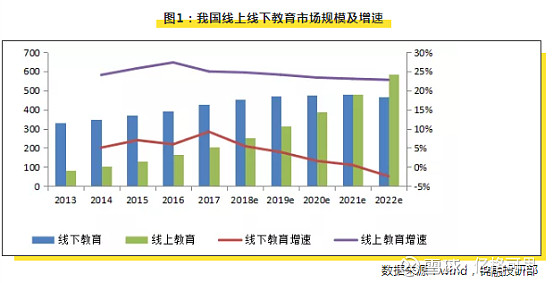

根据Wind资讯数据显示,截至2018年,我国在线教育市场规模已达3134亿人民币,5年年均复合增长率超过26%,远高于同期线下教育的6.8%

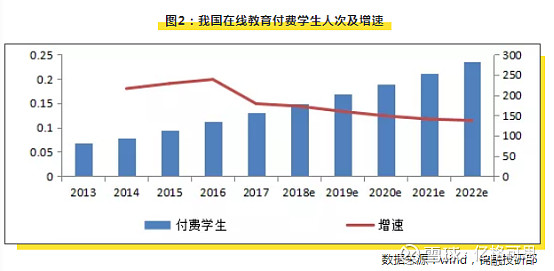

前瞻研究院日前发布的报告显示,目前国内教育移动端活跃用户规模接近5亿人,增速仍未呈现疲软的颓势。

在垂直领域方面,用户量首当其冲的是需要升学应试的K12群体:截至2019年6月,这部分活跃用户数量达2.19亿,同比增长2.68倍。尤其是每年的寒暑假招生,通过线上教学吸引的学员也呈现出逐年高速上升的水平。

比如每年一到招生季,机构就加大其线上课程在朋友圈、自媒体平台、网站、微信QQ群等社群平台的营销推广。这些特价课及优惠活动,总是能为机构带来一波波新的流量或者复购。

可以预见的是,2020年在线教育的行业整合速度将加剧,并且随着头部企业线上业务的扩张,部分传统的线下中小型教培机构将受到不同程度的冲击。

关键词二:亏损

有人曾说,教育是经过互联网改造的传统行业里最成功的行业之一。从目前在线教育的发展现状来看的确如此,不过,就算在线教育备受一众从业者及资本的青睐,行业整体在盈利之路上却依旧跌跌撞撞。

根据企查查显示:截至今年共计关停1.2万家教育机构,行业涉及早幼教、少儿英语、留学培训、K12等,甚至连曾经的行业翘楚韦博英语都没能撑到今年年底。而沪江英语教育也因业绩对赌失败导致IPO折戟。

并且过去粗放的烧钱圈地模式也似乎不再被资方所推崇:2019年上半年共有167起投融资事件,除去未披露的金额部分,涉及金额为92.91亿元。而这一数字在2018年为342,同比减少了不止一半;而截至2019年10月底,教育行业共发生了263起投融资事件,相较于去年同期的584起,同样减少超50%。

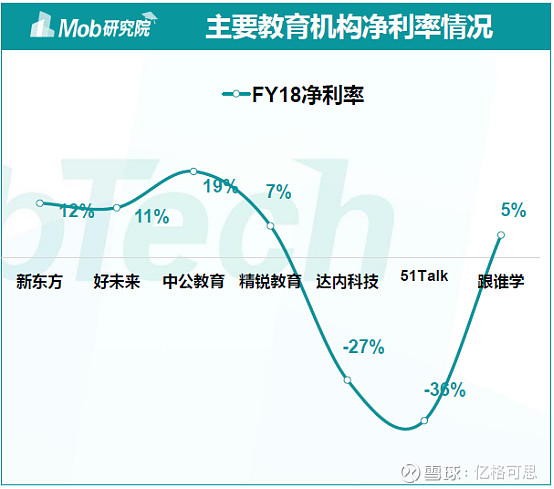

而即便是行业巨头也难逃亏损窘境:早于2017年6月登陆美股的51talk,在2019年三季度实现营收4.092亿元,净亏损530万元;新东方在线截至2019年上半年业绩亏损为6410.9万元,同比下滑178.2;同样,另一巨头好未来在今年上半年的净亏损额为730万美元,是上市9年来的首亏,而Q2则持续扩大亏损额,达到1440万美元。要知道去年同期好未来的净利润是7700万美元,盈亏情况高判立下。

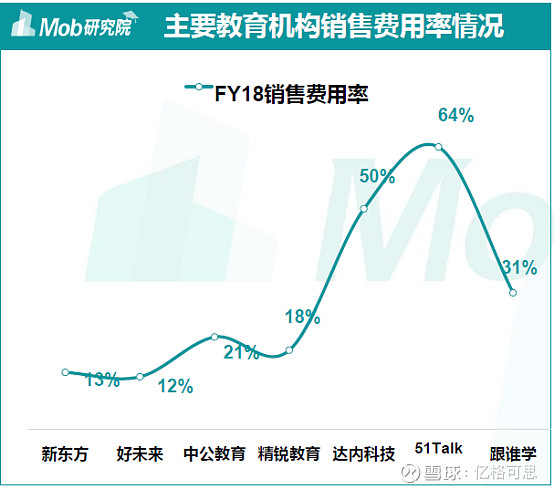

上图为Mob研究院日前发布的报告,由此可见在线教育公司的营销费率(包含获客与推广成本)日渐高企,大大影响盈利能力。

关键词三:OMO

创新工场创始人兼CEO李开复曾提出,中国将最先迎来OMO(Online-Merge-Offline线上融合线下)的时代。并且随着智能手机的推广普及、移动端的支付系统改善、质优价廉的传感器、不断进步的AI人工智能,都将成为OMO时代发展的4个助力因素。而这个概念似乎是为在线教育量身定做。

教育部在线教育研究中心副主任于世洁此前曾表示,通过线上和线下相结合来开展混合式教学,能够把课前、课中、课后甚至实验这样的教学环节都整合在一起,并实现良好的融合,未来将实现更高目标的教育培养和产出。

而相关的教育企业也有实质性布局:今年4月份高思教育曾宣布,未来5年将坚持S2b2c,聚焦OMO新教育场景;今年5月底,学大教育在发布会上表示,将突破传统的以线下为主的教育模式,全面省纪委线上线下充分融合的“双螺旋”教学模式;精锐教育集也曾表示,将开创教育领域的OMO新模式,打造生态闭环,建立良性自循环体系;

不难理解,当前的在线教育已经由最初的网校录课形式演变成了当下最为流行的双师辅导,更有企业如EeeBan亿班日前全新推出的“四师教学”,力图探索线上教育最新模式。

当然,不管是双师还是四师,本质上都是为了增加学生与老师在线上/线下的互动,这两种渠道互相依存缺一不可。比如,一些需要肢体参与度较高的学科,如乐器、声乐、舞蹈、手工等光靠老师口述是远远不够的,还需要从旁手把手进行指导。

尽管在线教育在一定程度上改变了过去单向教学的链路,但要真正实现在线教育的高效化、个性化、精英化,OMO是主要的解决方案。

关键词四:下沉

跟所有互联网行业一样,在一二线城市流量玩不转之后,必将往三、四线城市转移,在线教育也不例外。

目前,新东方、好未来、作业帮等在线教育巨头已开始“下沉”,尤其是新东方在线在2018财年就扩大了近一倍的城市市场,猿辅导和作业帮也已在下沉市场获得了流量积累。

这是由于,经过几年的跑马圈地,此前深耕一二线城市的线下机构营收增速达到瓶颈,在机构间的激烈竞争下,获客成本和营销费用与日俱增,放眼待开垦的三四线城市将释放更多市场潜力。

此外,一二线城市和三四线城市的师资分布极不平均,与其在一二线城市打价格战不如下沉到优质师资稀缺的三四线城市;还有就是近年三四线城市的人均收入逐渐提高,《基础教育发展报告》显示,我国二三线居民人均教育支出增加近6倍,三四线城市课外考培市场的复合增长率超过了30%。

而且,在当前节点抢占下沉市场,可以先入为主为用户植入品牌认知,依托自身优势及对当地用户消费行为剖析后量身定做教学方案,或许能在与头部企业的竞争中脱颖而出,树立全新的在线教育巨头。

就跟主推下沉市场的拼多多一样,纵使前方有天猫京东等巨头,依然活的很好,且有后来者居上的意思。而下一个在线教育的巨头,或许就将出现在下沉市场,成为在线教育届的拼多多。

关键词五:AI

“AI+教育”应该是这两年最火的概念了,不仅有政策大力支持,更有资本相继竞逐。

2019年2月,《中国教育现代化2035》发布,提出统筹建设一体化智能化教学、管理与服务平台,利用现代技术加快推动人才培养模式改革;近期,《教育部2019年工作要点》提出实施2.0行动计划,明确推进信息技术与教育教学深度融合,研究中国智能教育发展方案等。

中国互联网络信息中心的预测,到2020年,“AI+教育”将带来3000亿的庞大市场规模。

目前,各大平台都相继推出“AI课堂”的功能,试图从人工智能为切入点开启下一轮的在线教育行业角逐。

在线艺术教育美术宝副总裁马长久认为,AI课堂可以丰富用户体验,通过趣味化设计,能过覆盖2至4岁的低年龄段人群。同时,AI课也降低了师资成本,降低客单价,覆盖更广阔的下沉市场。

综合来看,AI+教育实现的是数据采集和分析建议的结果,一方面可以通过自动上课释放老师更多的重复工作时间,用以加强对学员课后掌握情况的了解,并进一步以学员数据为依托,进行教学内容调整;另一方面,学员也可以通过数据分析发现自身问题,对薄弱知识点进行查缺补漏,提升学习效率。

目前,AI已经在在线教育领域有了初步的应用:作业帮、学霸君、小猿搜题等图形识别为例,通过将照片转化为题目,再搜索题目的解析和答案;流利说、EeeBan等自带口语测评的功能,为英语或其他语言类学习的用户矫正发音。