一、重点关注几大风险。

1、产品“同质化”,最终走向价格战反噬整个行业利润。

这应该是隆基最大的一个风险。

商业模式中,护城河是非常重要的一点,巴菲特提到的护城河里面,“被需要、不可替代、定价权”,差异化是一个很重要的特征,段永平尤其重视这点,太阳能硅片组件是他举例中没有护城河的反面教材。

当然了,我们也有了很多同质化企业发展壮大的案例,沃尔玛、牧原股份、万华化学等等,此类护城河也有先贤总结过,那就是查理芒格提到的“规模经济”护城河。

虽然是几乎同质化的产品,隆基的硅片、组件由于质量好能够享受品牌溢价,企业的管理、执行力、技术、规模等,我认为也能构成长远的护城河。隆基是推动了整个能源革命的企业,管理层就是最大的差异化所在。

退一步讲,同质化导致利润率下滑影响利润,规模增加形成对冲,不至于导致隆基价值归零,也可能对总体利润影响很小。

2、行业所谓的“后发优势”,行业内新进入者以及老玩家对隆基的技术“颠覆”。

这是隆基的第二大风险。

但我认为,毛利遥遥领先竞争对手,存量玩家负债累累迭代受限,新玩家技术经验积累不足前期投资也很大资金技术管理门槛都很高,而隆基也已经形成非常强大的规模经济,行业集中度提升是个大趋势,保持跟踪。

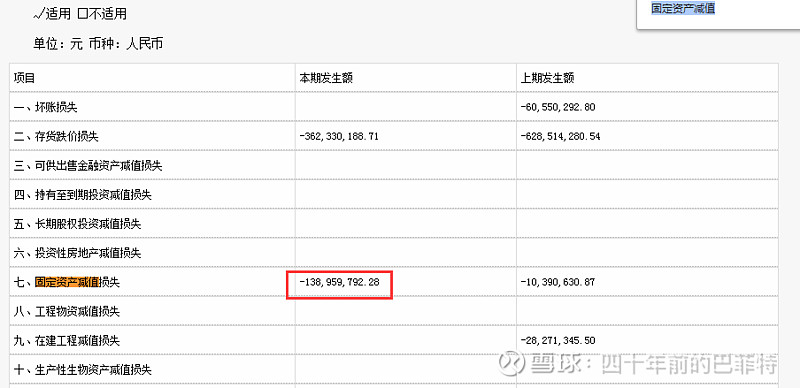

隆基本身在不断迭代,每年都会做固定资产减值,2019年减值约1.4亿人民币,设备更替隆基能够跟得上。

隆基2020年三季报货币基金250亿+,固定资产仅200亿,随时可全部折旧,且隆基近50亿资产都是2020年新增产能,而单晶炉等设备都支持升级、有改造的设计,都可以使用很多年,故没有“后发优势”的说法,更多是规模、技术、资金和管理的领先。

3、行业外出现颠覆人类现有认知的黑科技。

这也是很大的风险,但我认为可能性极低,所以放在第三位。

如果出现这样的黑科技,隆基可能价值归0,当然那时所有的火电水电核电都也价值归0了。

核聚变、核裂变、水电风电等,都有各自的缺陷,过去三十年光伏是发展最好的清洁能源,未来三十年大概率也是。

如果有一天社会能轻易获得“无限能源”,估计那时人类也掌握永生、时光机等技术了,而这看来是遥遥无期的,而对地球环境的拯救迫在眉睫,拜登的上台也加速了这一进展。

光伏+储能会成为未来世界的主流能源,这是我的一个基本判断。

二、隆基的优势。

1、处于碳中和、能源革命风口,未来十年是光伏的黄金十年,而隆基也曾经是推动光伏平价、改变世界的伟大企业,可遇不可求。

2、独有的单晶炉控制系统(专利)、组件评级AAA+八项全优、第三代主流电池技术。

3、规模最大(芒格提到的规模经济护城河)、技术最领先、资金实力最强、管理层最强。

4、盈利能力远高于同行,硅片很多新玩家入场,但隆基组件端已占大头,未来利润更多留存在电池组件环节,组件端有渠道、品牌等To C属性,且一体化企业吃到更多利润。

5、现金流大幅改善,不再是那个小小的隆基。

6、聪明钱看好:高瓴+睿远+外资+各大公募。

7、光伏的想象空间: 光伏制氢+BIPV,储能+分布式,海水淡化,耗电量上升,机器人电动车电动船。

三、隆基当前的投资价值。

由上可知,隆基已经是妥妥的核心资产、国之重器,我们要做的只是耐心持有、陪伴伟大企业的成长。我认为30-40pe合理,50可适当减持,20+低估。

四、后续跟踪。

行业认知,技术迭代方面,需要持续跟踪学习,紧盯上述隆基的三大风险。 $隆基股份(SH601012)$