基础假设:

1.需求不出现大变动,景气度向上(产能能用率);

2.原材料与产品上涨存在时滞(传导系数),但中长期呈同等比例变化(商业模式)。

3.不考虑库存等季度频率的影响。

简要预测:

1.传导系数计算:

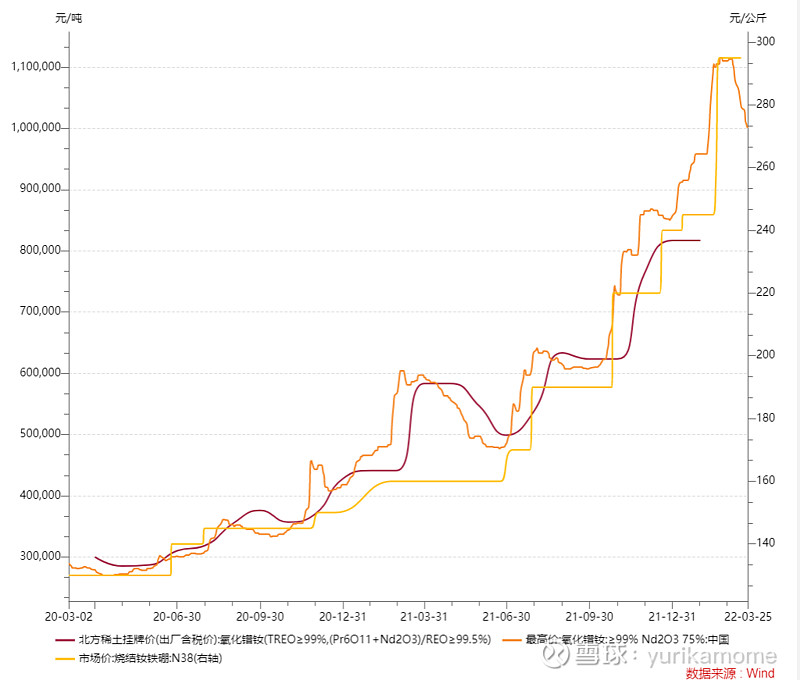

21年公司营收较20年同比增加53.6%;21年北方稀土氧化镨钕挂牌价年平均价为59.1万/吨,同比76%;21年氧化镨钕市场价(最高价)年平均价为60.6万/吨,同比88.6%。

参考21年,以挂牌价保守计算传导系数。假设22年挂牌价均价为81.7万/吨,将同比增加38.2%。

忽略产能利用率和产能较20年的变动,21年挂牌价同比增加76%,营收增加53.6%,未传导比例为53.6%/76%=71%。

22年传导系数为:(1+76%) /(1+53.6%) * (1+38.2%*71%) =145.7%,即传导系数为21年未传导幅度(14.6%)与22年均价较21年提升幅度(但不能完全传导,27.1%)的乘积。

2.天津工厂22年归母净利润计算:

21年天津三环乐喜工厂营收为:23.8亿元,持股比例66%。假设22年Q2开始净利率恢复至9%。

天津产量为: 8000吨,新增5000吨产能将在22年年中达产,假设达产后产能利用率不变,为100%。

22年扩产倍数为:(8000吨+5000吨/2 )/8000吨=131%

22年天津工厂利润为:23.8亿元*145.7%*131% *66% *9%=2.6亿元。

3.其他工厂22年归母净利润计算:

21年非天津工厂营收为:71.46-23.8=47.7亿元。

非天津产能为:烧结(宁波8000吨+北京3000吨+肇庆1000吨)+粘结1500吨。其中宁波产能利用率100%,其他烧结产能利用率为50%,假设粘结产能利用率为100%。22年非天津新增产能为宁波3000吨(年中达产)与赣州2000吨(年底达产)。假设新产能达产后产能利用率与原区域产能利用率一致。

扩产倍数为:(8000吨*100%+(3000吨+1000吨)*50%+1500吨*100%+3000吨/2)/(8000吨*100%+(3000吨+1000吨)*50%+1500吨*100%) = 113%,即22年非天津工厂年产量为13000吨,较21年同比增加13%。

22年非天津工场净利率取21年Q3/Q4净利率平均值即(5.53%+9.78%)/2 =7.66%。Q3管理费用的大幅波动是取两季度净利率均值的原因。

22年其他工厂归母净利润为:47.7亿元*145.7%* 113%*7.66%=6.01亿元。

4.综上,基于上述保守估计,预计22年归母净利润约为8.6亿元,同比增长116%。

假设传导系数为170%(即22年氧化镨钕价格中枢为100万/吨),天津工场净利率为10%,非天津工场净利率修复至8%,预计22年归母净利润约为10.8亿元,同比增长171%。

仅考虑上述22年新增产能达产,(稀土价格以及各区域产能利用率均不变动),23年归母净利润约为11.3亿元,较22年8.6亿元增长31%。按上述乐观假设,对应23年归母净利润为13.5亿元,较22年10.8亿元增加25%。

5.根据上述粗浅的计算(保守情景),可知未来一年公司业绩大幅增长的确定性主要来自:

1)9%净利率假设下,天津工厂的业绩增量;

2)145.7%传导系数假设下,稀土-钕铁硼价格传导时滞贡献的营收增长;

3)原有产能利用率假设下,新增产能带来的业绩贡献。

业绩弹性主要来自:

稀土价格、产能利用率、23年新的扩产计划(以及存货、汇率、产品价格与原材料价格裂口)等因素向积极方向变动。

风险主要来自:

电动车、传统汽车等行业需求的大幅下修,这也是当下最大的问题。