当下的问题,国内需求太差,甚至包括部分新兴行业的数据(和预期)。

不谈博弈,只从盈利驱动(和估值)角度:

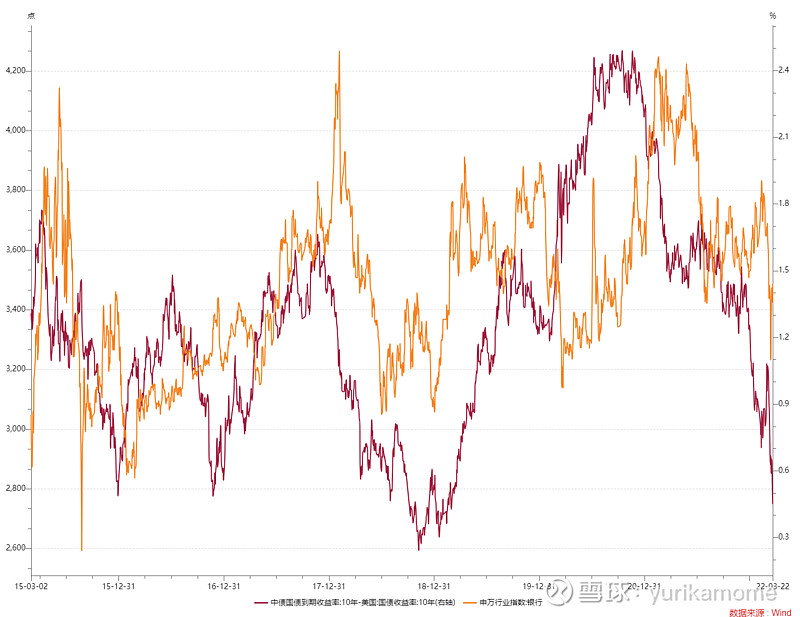

中债与美债的中微观映射是产能与需求(背后是fy和地产政策差异)。

考虑全球流动性收紧的趋势,

有哪些公司/行业,需求大部分在海外(美国)、行业产能大部分在国内,有成长性,估值合理或者较低?

| 发布于: 修改于: | 雪球 | 转发:20 | 回复:49 | 喜欢:1 |

当下的问题,国内需求太差,甚至包括部分新兴行业的数据(和预期)。

不谈博弈,只从盈利驱动(和估值)角度:

中债与美债的中微观映射是产能与需求(背后是fy和地产政策差异)。

考虑全球流动性收紧的趋势,

有哪些公司/行业,需求大部分在海外(美国)、行业产能大部分在国内,有成长性,估值合理或者较低?

绿田机械,小市值,低估值,2021年度净利增34%,值得看好。

主营业务为通用动力机械产品(主要包括发电机组、水泵机组、发动机)和高压清洗机的研发、生产和销售。公司制定了全球化营销渠道策略,客户网络覆盖了欧洲、南美、北美、非洲、中东、东南亚等上百个国家和地区。

公司所处行业发展前景良好,公司业务发展目标明确,已经在技术研发、产品结构、客户等方面拥有了较为明显竞争优势,具有较强的可持续盈利能力和市场竞争能力。

欧美发达国家和地区,在炎热的夏季,当用电需求突然暴涨而超出发电、输电、配电网的设计容载量,导致峰值用电量供应不足引起停电,或因雷暴、飓风、冰暴等极端天气引起停电事故时,家庭、医院、银行、机场、宾馆、通信等场所对备用电源需求量很大。发展中国家由于基础设施建设及电力设施不完善,经济和人口规模增长带来了巨大的供电缺口,为发电机组提供了刚性市场需求。除了家庭、医院、银行等备用电源市场需求增长外,工程、急救、军事、科研、野外作业等领域对小型备用电源的需求也较稳定。

化工……新能源,

玲珑轮胎

出口海运费呈下行趋势,预期公司开工及发货向好。2022年2月以来,上海出口集装箱运价指数SCFI连续5周下调,3月11日最新数据报4625点,较1月初最高点下降9.5%。中国出口集装箱运价指数CCFI同样呈下行趋势,美西、美东、欧洲航线分别较年初最高点-6.4%、-7.5%、-6.5%。另外,根据上海航运交易所统计的主干航线17家班轮公司准班率指数,2月平均准班率为24.3%,环比+2.4个百分点。从美国主要港口班轮准班率看,2月洛杉矶、奥克兰港口准班率分别为11.6%、16.0%,分别环比+1.1、+11.2个百分点。综合来看,当前主干航线海运费支撑有所松动,一季度国内及东南亚海运集装箱紧张程度趋于缓解,公司开工率较去年四季度有望实现明显提升。

轮胎

二季度海运下降 正好 买入赛轮轮胎

肯定是化纤/纺织,我国纺织服装业在全球的市场份额有着领先的地位。目前中国纺织服装业出口金额占全球的约四分之一,产能占全球的约三分之一。

在海外后疫情时代和财政刺激的影响下,海外需求不断回升。目前美国服装及面料库存价值处于近七年最低水平,国内涤纶,锦纶,粘胶短纤库存都处于历史较低位置。春节前国内纺织纤维开工率普遍在80%以上,订单持续保持活跃,部分厂商订单已排至3月底。同时纺织纤维价差集体扩大,企业盈利能力改善,显示了下游需求的活跃。

轻工产品,玩具,衣料,纺织品等还有原料,包括药物与化工。

原料药物可能是最有看头的

这样的标的有不少。记忆中,阳光照明就是内产外销模式,符合你的思路。

但是,个人觉得,国内消费也许会有亮点。因为疫情等带来冲击的同时,也让许多行业大赚暴赚,国内这几年随着各种行业兴衰,各路人等财富分化也很厉害,富的更富,穷的更穷……所以,低端消费或许会减量,高端消费或许有增量。

华大九天:国内EDA软件龙头,公司成立于09年,主营EDA软件开发与销售,是内地最早生产EDA软件的企业。众所周知的原因,国内EDA长期被老美的$新思科技(SNPS)$ 等几家企业垄断。面对如此困难局面,国内企业华大九天开始了该领域国产突破的研究。同时华大也即将在深交所创业板上市,前景不仅仅广阔,甚至华为还是其第一大客户。