背景:

8月宏观数据可能是“基本面加快修复,金融环境转紧”的组合。整体,8月股市中枢已高于7月。结构,盈利而非估值对股价波动的贡献度继续提升。

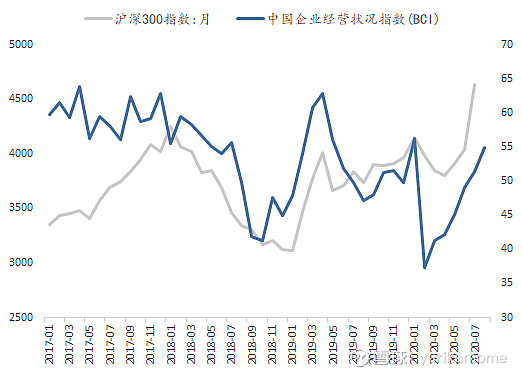

图1:指数的中枢大概率可以通过环比确定

方法:自上而下

定义:顺周期行业是利润增速同步(略滞后和领先也可)宏观基本面回暖的行业。注意,顺周期与低估值有交集,但非同一概念。

思路:

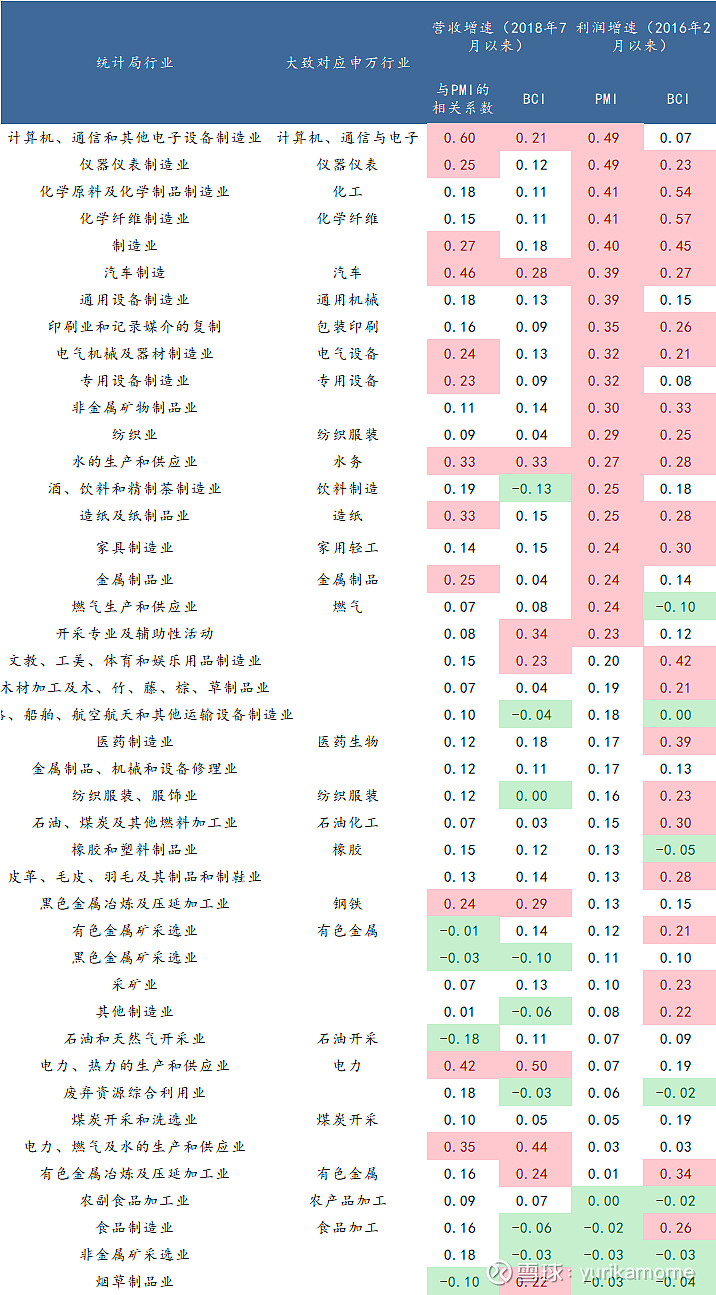

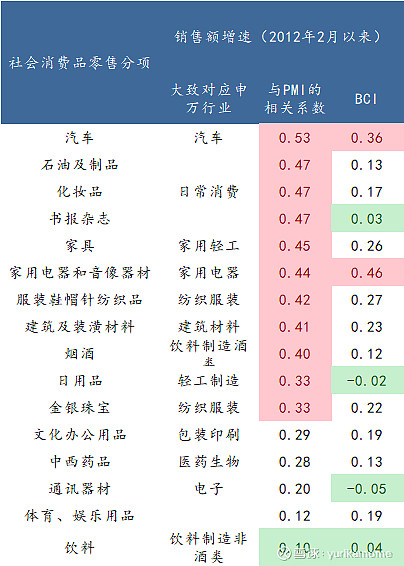

1)视角一:PMI、BCI等高频数据与统计局行业当月营收增速/利润增速、与股市行业股价涨跌幅的相关性(本文略去领先滞后相关性的部分)。

2)视角二:从大类资产配置框架出发,顺周期行业应当是在经济向上的某些阶段表现较好的行业(本文略对顺周期行业在经济向下的某些阶段表现的讨论)。例如:

-投资时钟框架下,复苏阶段表现较好的行业;

-货币信用框架下,紧货币宽信用阶段表现较好的行业;

-库存周期框架下,主动补库存阶段表现较好的行业;

-基本面、通胀与流动性框架下,经济扩张中期与中后期表现较好的行业等。

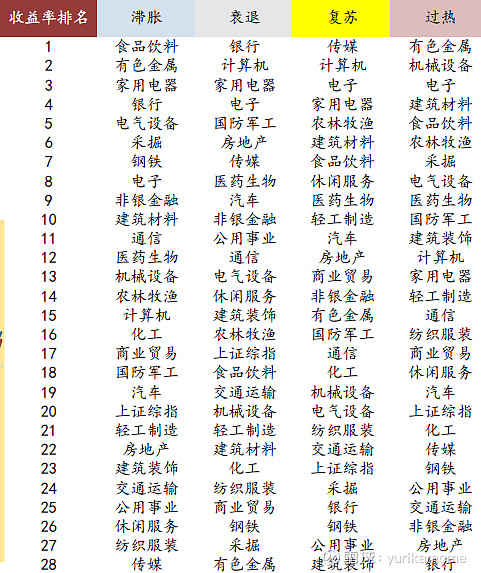

图2:视角1)的一些数据

图3:视角1)的一些数据

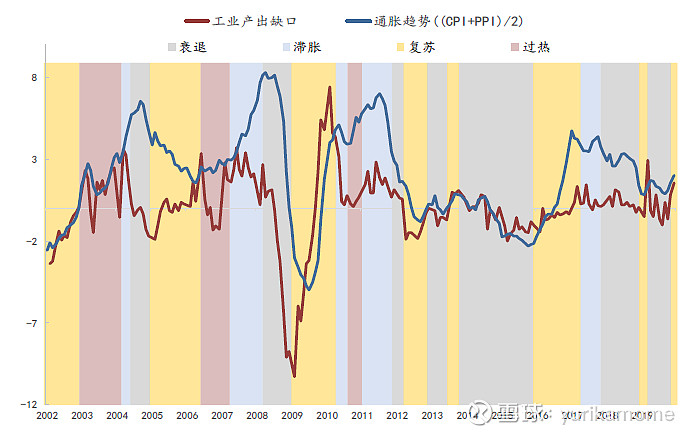

图4:视角2)美林投资时钟框架下的一些数据:

(数据截至2019年末)

图5:视角2)美林投资时钟框架下的一些数据:

(数据截至2019年末)

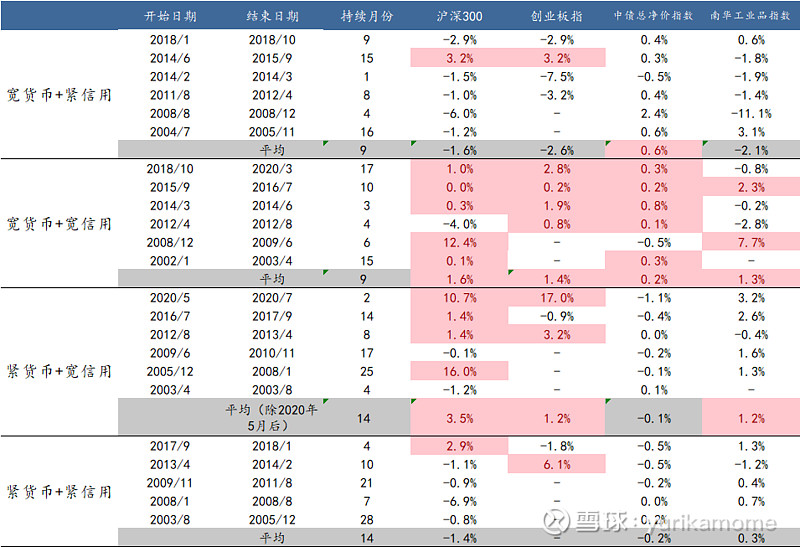

图6:视角2)货币信用框架下的一些数据

图7:视角2)货币信用框架下的一些数据

数据来源:Wind