投资中,最大的难点在于:即使你全看对了,也不能阻止你中短期亏钱。

是的,你没有看错,2022年首次买入杭州银行以来,我可能是亏钱的,实盘盈利只是因为2023年底-2024年初,我重新重仓了杭州银行。

说真的,为什么杭州银行会亏损,这个和大环境有关,并非我看错杭银的业绩,或者追涨杀跌。相反,我还做了一些高抛低吸的操作,否则过去3年熊市,重仓杭州银行的我根本不可能盈利。

熊市三年,杭州银行的业绩蒸蒸日上,股价从2021年初的13.58元,跌到2023年底的10.01元,如果说2021年杭州银行的下跌是在杀高估,那么2023年,杭州银行的下跌基本就是追随银行股大盘无脑杀跌。

2023年底,杭州银行的估值来到了4.1PE,这是腾茅在2022年初次买入杭州银行后难以想象的,这样的估值对应的是银行股中一流的资产质量和业绩增速,熊市的最后阶段,市场的恐慌程度已经无以复加。

银行中的魔鬼筋肉人

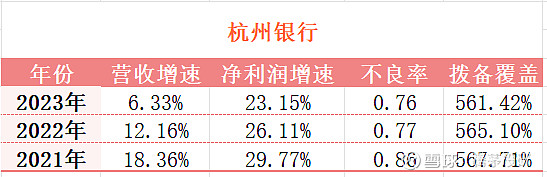

杭州银行的3年来净利润复合增速25%+,已经相当恐怖,更恐怖的是,杭州银行的资产质量极度优秀,好比一个人身上几乎看不出一块脂肪,浑身上下都是完美的肌肉线条,堪称魔鬼筋肉人。

由于很多银行年报未出,拿审计后的2023年H1中报对比:

1、杭州银行关注类贷款0.44%,与成都银行并列全行业第一,招商银行这项数据是1.02%。

2、杭州银行不良率076%,排名上市银行第二,第一名成都银行0.72%,招商银行这项数据是0.95%。

3、杭州银行拨备覆盖率571.07%,排名上市银行第一,招商银行这项数据是447.63%。

4、杭州银行逾期不良比77.69%,排名上市银行第四,落后苏农银行、农业银行和中国银行,招商银行这项数据是131.46%。

综合来看,杭州银行资产质量和拨备覆盖全国第一基本上没什么争议,而且远远领先于大家眼中的白马招商银行,由于贷款结构问题,这个差距在未来一年内还将继续拉大。

开年基本面追踪

1、对公投放以国有企业为主,政信类业务2024年以来也保持了较快增长。信贷储备充足,投向上除基建领域外,制造业、科技金融等均有一定比例覆盖。

2、2023 年普惠小微贷款增速高于全行贷款增速,2024年预计增量将超去年。

3、开年以来贷款定价与去年四季度接近,同时负债端提升了低付息存款占比。

4、按揭提前还款高峰期为去年三四月,目前还款情况已回到正常水平,2023年末杭州银行按揭余额逆势实现略有增长。经营区域内多处地宅市场成交活跃度已企稳回升,按揭需求近期出现向好趋势。

总体来说,杭州银行净息差拐点若隐若现,信贷需求充足,贷款质量稳定,但是受限于核充略低,腾茅预计2024年杭州银行营收个位数增长,保守预计净利润10%左右增速,现在买入预计对应2023年股息率4.5%,估值4.8倍,也许最坏的情况已经过去,杭州银行可能具备罕见的投资价值。

注意:此内容为本人投资思考,非荐股;所有内容不能保证真实,不可做投资参考;入市有风险,投资需谨慎,责任需自担。$杭州银行(SH600926)$ $招商银行(SH600036)$ $成都银行(SH601838)$