跌出来的便宜?

经choice统计,截至2024年1月19日收盘,洋河股份最近一个月跌幅10.22%,一年跌幅45.57%,在白酒行业中一年内跌幅排名第18位,不可谓不惨烈!

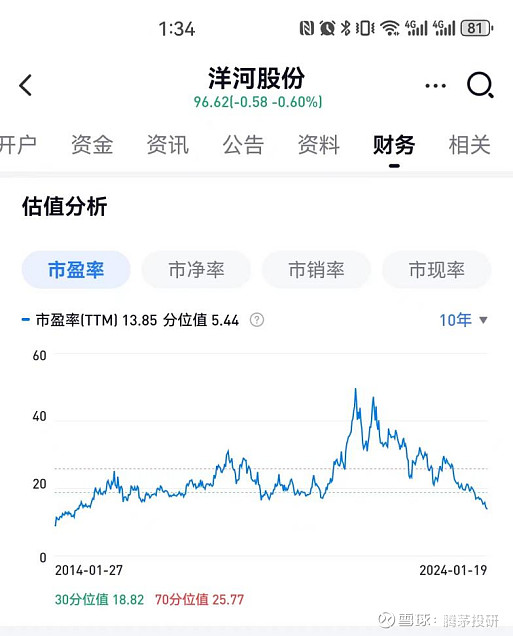

目前股价对应市盈率13.85PE,对应过去10年历史PE百分位5.44%,仅高于2014年白酒整体性业绩下滑的年份。那是不是洋河股份业绩下滑,影响了公司股价呢?

2023年Q3财报:

我们来看看洋河2023年Q3业绩增速情况:营收单季增长11%,扣非净利润增速11.4%,无论是营收增速还是扣非净利润增速,Q3比Q2的单季都有明显的下滑。合同负债是白酒营收的蓄水池,2023年Q3合同负债55.16亿,对比去年同期的81.73亿有明显下降,稍好于今年Q2的53.23亿。

单从报表来看也不算糟糕,我们很难想象:手握299亿类现金,无有息负债,2024年分红即将超过4%的洋河股份,为何股价下滑如此之快,估值如此之低?

压货之殇,股价之痛。

2024年1月20日澎拜新闻发布文章,道出了目前白酒行业整体的销售现状。

文中经销商、团购商的话,我引用几段:

1、“看似厂家每年完成了任务,实际上货品大多积压在经销商手上。行情好时,经销商咬咬牙就过去了。行情不好时,经销商也无法处理这些货品,只能低价或者赔本销售。”

2、“经销商不愿意打款,要不库存太多,要不就是销不动。货不出手,资金没法流动怎么打款?”面对这一窘境,一位洋河经销商表示,“做代理商不赚钱,甚至还有可能亏钱。价格倒挂的差价要千方百计套费用才有钱赚,实在搞笑。”

3、“价格倒挂大大损害渠道利益,也削弱品牌价值。品牌是高端白酒的生命力,没有了品牌价值,很难做好市场。”曾经的洋河团购商李年告诉记者,“我是2023年8月解约的。我本来主做高端酒,拿货价比经销商贵一点。2023年初迎来白酒春节旺季,以为酒会好卖一些,但从4月开始价格倒挂越来越厉害,再做就要亏钱了。”

其实从2023年中秋开始,白酒行业“动销不畅”、“价格倒挂”已经开始在网上发酵,但是彼时白酒企业大多遮遮掩掩,基本没有做正面确认。一直到2023年底,五粮液宣布2024年计划内“普五”合同缩量20%,白酒动销不畅的事实才被绝大多数投资者接受。

13PE的洋河股份值得买吗?

1、网传洋河股份当前库存水平2-3个月,2024年省内增速目标10-15%,省外增速目标15-20%,预计整体增速约双位数目标。如上述业绩为2024年实际动销,则目前股价极度低估。

2、如果库存压力过大,明年洋河可能面临业绩倒退风险,但是从2023年8月底的调研纪要来看,公司库存压力不算太高。假设需要1年营收倒退10%来清理库存,目前对应的2024年估值大约15PE。

3、洋河目前手握299亿类现金资产,完全可以支持60%股息支付率,对应15PE,4%的分红水平。截至2023年1月19日总市值1455亿,减去手头类现金后的市值=1455-299=1156亿。即使业绩倒退10%,2024年业绩预期95亿利润。扣除类现金资产后的市盈率=1156÷95=12.17PE。

4、洋河目前有息贷款为零,应收票据+应收账款只有6.31亿,这是我预估即使需要清理库存,公司业绩也不会倒退太多的原因。类似XX老窖目前大存大贷的情况,可能已经在给实力不强的经销商贷款压货,需要投资人警惕。

5、白酒商业模式无敌的地方在于,历年卖不掉的酒不会过期,待市场好了,老酒还能以更高价格卖出。截至2023年Q2,洋河存货166亿,半成品145亿,假设未来洋河酒价基本稳定,随着时间的推移,洋河的高端白酒产量也会逐步提高,产品结构逐步调整后,洋河股份的内在价值也会进一步提高。

对于一个股票,是否值得买卖是很私人的问题,需要根据每个人的风险偏好、机会成本、商业认知而定,在这里肯定没有确定的答案。况且,目前本人只持有茅台,没有其他白酒公司,这样就更不能给任何人信心了。

注意:此内容为本人投资思考,非荐股;所有内容不能保证真实,不可做投资参考;入市有风险,投资需谨慎,责任需自担。

$洋河股份(SZ002304)$ $泸州老窖(SZ000568)$ $五粮液(SZ000858)$