中通炒完到大通。

冠城大通今天卖地收入66亿,

价值重估等公告

1、冠城大通卖地收入66亿,后面即将公告

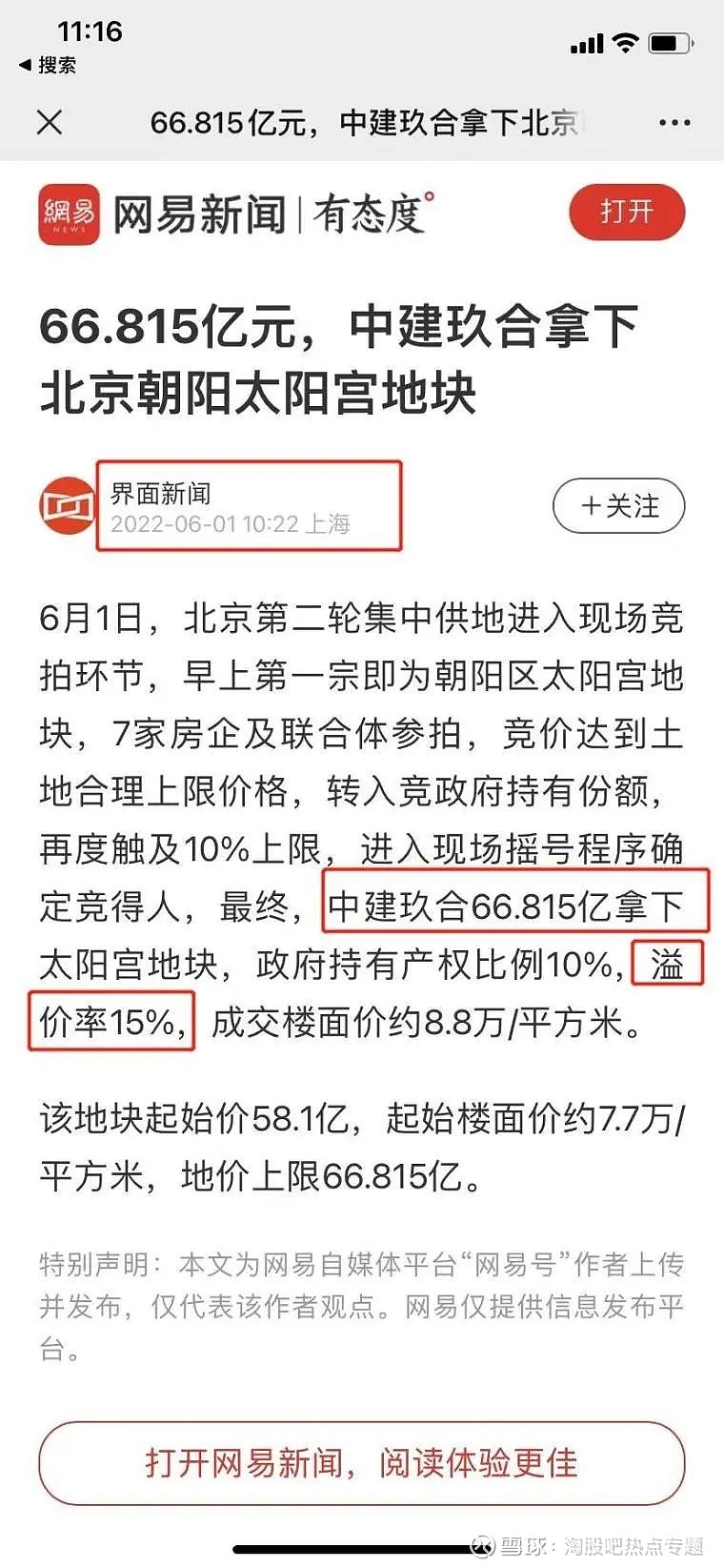

今天的新闻,冠城大通08年买的的太阳宫那块地,今天现场竞拍,直接拍到了最高限价,最后溢价15%被中建拿下。一块地卖了66.8亿严重超预期了,冠城大通自己才50多亿市值。妥妥价值重估,后面这几天随时要出公告的,公告后能不能开始躺一字板?

比如前段时间的振东制药,因为把自己最赚钱的朗地钙片业务卖掉,导致公司业绩大增,也是一次性获得几十亿的现金流。公司股价直接翻了2倍。

2、一次性收回十几年的投入,解决股价长期压制因素,估值必须回归!

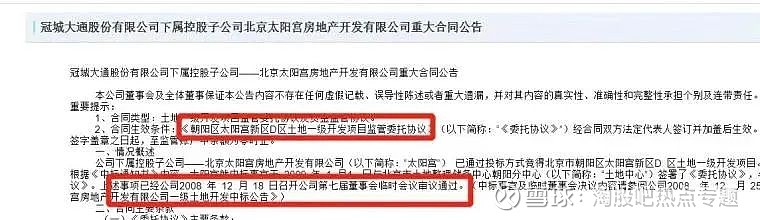

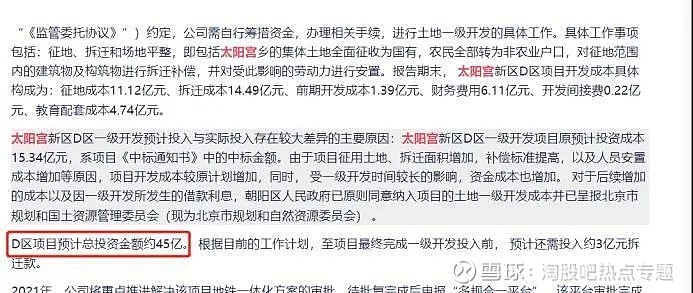

这块地10多年总的花费成本是45亿左右,拍卖价格是66亿。虽然看起来赚的不是特别多,但这对公司的意义可选选不止赚这十几亿。

因为这么多年,公司在这块地上花费的45亿成本,每年都体现在了年报里面。

每年这块地导致的亏损都会体现在年报,而年报每年的亏损又会体现在股价上面。

也就是说目前的股价已经把这么多年45亿的成本体现出来了。

而现在呢,公司一次性把那么多年的成本都收回来了,而且还赚钱了。

那这么多年,因为每年年报亏损导致压制的股价,是不是应该全部涨回来呢?

目前冠城大通股价竟然是跌破净资产的,所以冠城大通是典型的困境反转企业,估值需要回归!

3、转型新能源,从地产估值切换到新能源估值

价值重估1:电磁线业务

公司这些年转型新能源,重点之一是扁线电线电机电磁线,供货给比亚迪!

扁线电机 行业供不应求,严重产能不足,谁先有钱扩产就能占领龙头地位。

电动车销量增速很快,同时扁线电机渗透率快速从2021年27%(高端车型)增长到2025年90%成为标配,扁线行业享受双重行业增长。

目前行业依然是供不应求的状态,具备技术的几家公司规模都差不多,目前就是谁能快速投放产能,谁就能享受后期溢价。

价值重估2:动力电池及VC业务

(控股90%子公司瑞闽新能源主营动力锂电池生产,控股91%孙公司邵武创鑫主营锂电池电解液)

公司电解液添加剂业务经过近几年技术改进和工艺优化,产品品质逐渐稳定,已与国内外多家知名电解液厂家形成稳定的供货关系。

核心子公司邵武创鑫主要生产锂电池电解液,目前拥有VC产能500吨,对标去年新能源大牛股永太科技。

价值重估3:国内领先氢能源整体解决方案引领者。

公司参股的上海舜华新能源系统有限公司成立于2004年,公司以推动氢能技术应用为使命,已成为国内领先的新型气态能源整体解决方案引领者。

经过多年发展,舜华已掌握高压供氢加氢核心技术,具备了围绕核心产品进行系统设计及集成并提供技术服务的整体解决方案供应能力,业务领域涵盖氢能、核能和分布式能源。

4、股本注销新龙+爱旭6连板+罗欣药业5连板+大通N连?

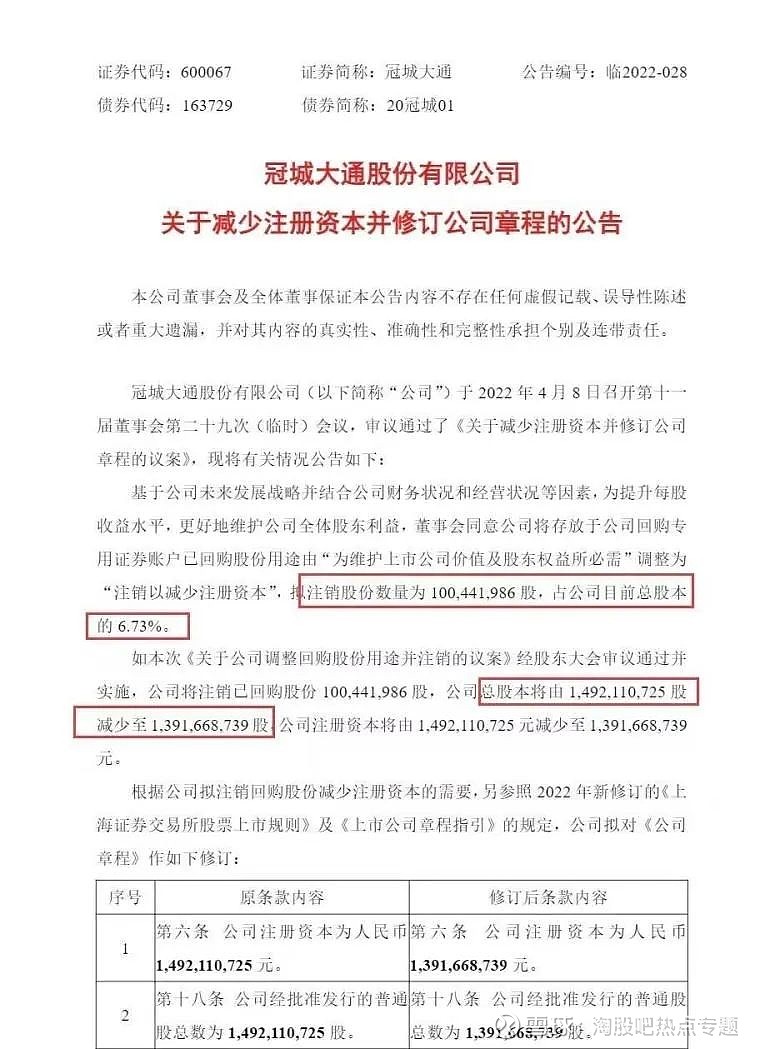

2019年耗资5亿回购1亿股,均价4.97,已公告即将注销,将在2022年6.11日开始注销。

前面步步高回购的股本选择在二级市场卖掉砸盘,而该公司选择注销,充分说明公司资金充裕。良心公司不解释

通字辈!中通已经成了市场龙头,13连扳打破年内最高连板记录。那大通会有几个板呢?值得期待。

本文所有内容均不构成任何投资建议。本文仅是个人随心笔记及个人看法,亦不代表笔者所在机构观点,不具有任何指导作用。据此操作,风险自负。

本期就先聊到这里,文中个股仅供参考,不做买卖个股推荐。投资有风险,入市需谨慎。希望本篇内容朋友们喜欢(本文作者系淘股吧ID:可转债茅台哥)