新冠病毒在南非带抗体人群体内进化,无视现有疫苗且传播性极强。

mRNA成为唯一路线,沃森进度全国第一,有望弯道超车,年净利将达40亿。目前市值仅588亿。

由于国药疫苗上市,其他失去首发可能的疫苗股纷纷大跌。按目前情况,国药疫苗对变种毒株几乎无效,被错杀的沃森有三倍修复空间。

新冠病毒变异

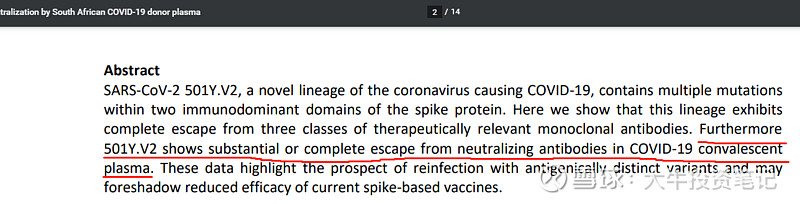

近日,一篇题为《SARS...plasma》的论文在bioRxiv发表,引起极大反响。其摘要是,南非毒株在自然抗体血浆中没有被杀死,而是大量逃逸。而灭活完全模仿自然抗体。也就是说,在新冠变异的现状下,灭活疫苗效果堪忧。

除南非外,近期出现各种变异体,现有疫苗很不乐观。

而另一篇对mRNA的研究。

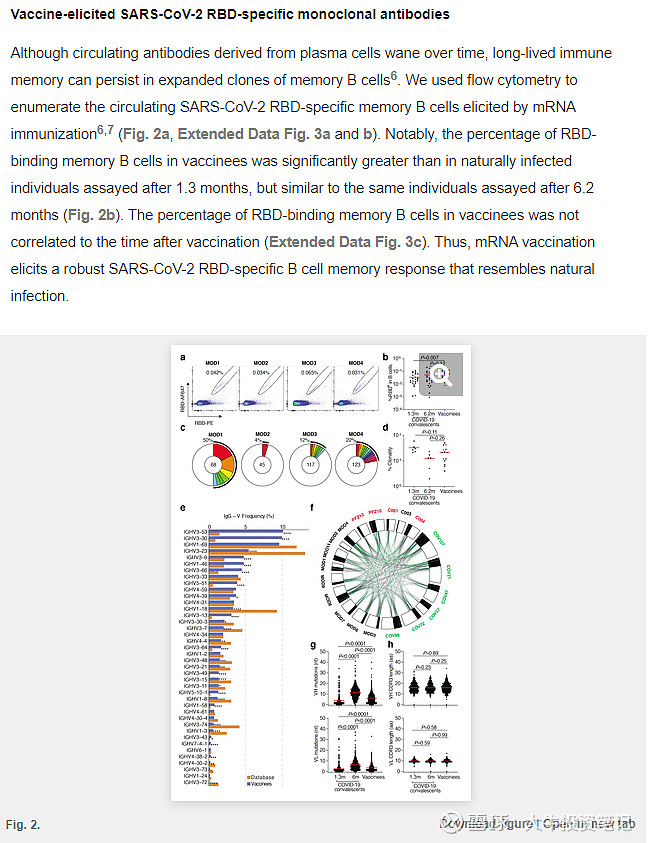

mRNA免疫引发的循环特异性记忆B细胞则有较为长期的反应,因此可以给提供长期的病毒防护。

包括国内论文有提到,只有mRNA路线才能对变种病毒做到防护。

Moderna今晚公告,也确认了mRNA疫苗,对变种毒株有超预期的表现

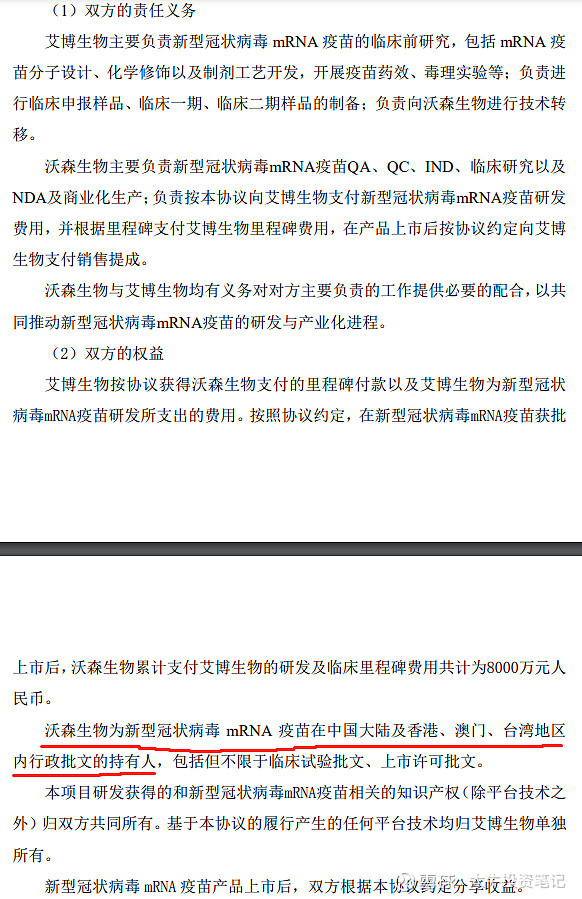

在新冠mRNA领域,国内进度领先的公司仅沃森与艾博这两家,他们是合作关系,批文为沃森独有。

以目前国情,不可能打美国的Moderna疫苗。按照免疫条件,中国需达到70%以上的疫苗接种。

可预见的是,国内疫苗市场很可能沃森独占。目前国内灭活疫苗每针成本10元,价格200。

假设沃森mRNA疫苗集采后每针20,10元净利,接种9.8亿人口,即使不算上出口,总利润将达到98亿元!假设三年打完,年均33亿,算上现有业务,年化40亿。

而人均20的价格,远低于检测防护等成本,是绝对可以做到70%接种的。

偏见造就机会

沃森拟出售HPV股权的事情,被很多人认为管理层道德瑕疵。

其实沃森本意是集中资源all in 新冠疫苗。进度慢等原因,也回复的很清楚,只是一些媒体断章取义。关键最后也没卖,说明公司还是重视中小股东的看法。

投资学讲,过去的事情都已反映到现有价格中。经过这个根本不算利空的利空洗盘,沃森已经走出了双底结构。

市场会发现它的价值吗?我们拭目以待。

引用文献:

《SARS-CoV-2 501Y.V2 escapes neutralization by South African COVID-19 donor plasma》:网页链接

《mRNA vaccine-elicited antibodies to SARS-CoV-2 and circulating variants》:网页链接

《SARS-CoV-2 neutralizing antibody structures inform therapeutic strategies》:网页链接