早上看到@红星菜馆 《你所不知道的宏观策略 | 他们的观点同步了》,跟我自己的策略体会进行对比,感觉收获很大。作者说这是自己近期最好的文章,我也觉得是。

红星的文章将宏观策略分为主观宏观和被动宏观(桥水的全天候属于这种)两种,由于国内资产工具的限制,国内玩家比较容易走形,赌方向、赌趋势的含量比对冲配置的含量更大,类似于趋势策略的动态组合。

我自己的被动宏观策略也是如此,虽然带有beta对冲,但每种资产的趋势策略,实际都是在赌方向,这些赌方向的策略根据趋势强弱互相竞争资源,形成动态的配置组合。当某种资产的趋势比较强烈和稳定时,他持有的比重可能趋于较大,在回调时对净值的影响也会较大。

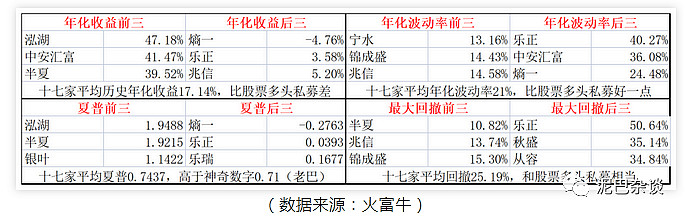

红星的文章统计了5亿元以上的宏观策略私募,只有17家。他们的业绩良莠不齐,除了几家头部的,多数表现一般。好的方面是净值相对平稳,夏普略好。

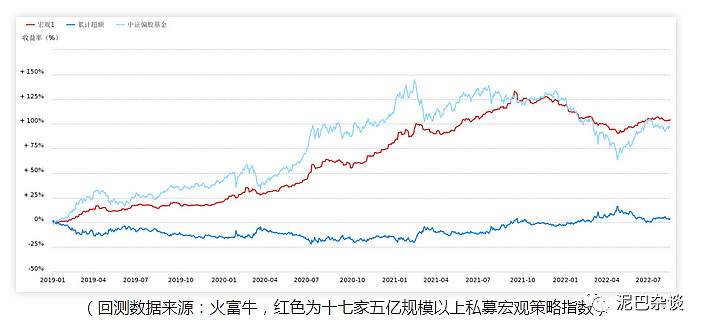

由于这些私募的策略相关性很低,将他们组成一个宏观策略指数,表现则相对不错。下图最下面的是宏观策略指数相对于中证偏股基金的超额收益,这个超额收益牛市走低而熊市走高,长期可能弱于股票基金,主要价值是改善投资体验。

我对比了一下自己的被动式宏观策略组合,超额收益特征大致也差不多。下图蓝色是我的净值,红色是相对于300etf的超额。

我的净值跟复合基准的对比是这样的:(复合基准=景顺鼎益162605+万家优选1619003+兴全模式163415)

红星的文章提到最近这些宏观策略私募目前的总体共识是减仓股票,这个跟我8月10号的认识和操作是一致的,这一点给我不少安慰。

参考红星的文章,我发现自己从今年春节后开始启用的策略,实际上跟市场上的宏观策略私募们有些相似,虽然小众,但并非野路子。