我对目前找到的投资方法,越看越爱,非常喜欢。

但我发现,很难跟别人解释。这样肯定有问题,一种难以解释的东西,多半是没想明白。于是我反复在想,当前投资方法的本质是什么呢?

终于,我找到了一种简单的解释方法。如下。

通常我们说beta,是指大类资产(细分到某种指数,下同)的自身总体波动。

大类资产的beta,可以拆分成A类beta和B类beta。A+B就是大类资产的整体beta波动。

A类beta是指大类资产自身的内生增长,来自企业利润、通货膨胀、投资收益(对于主动基金来说)。

B类beta是指市场情绪带来的波动。

对一个包含多种(低相关)大类资产的投资组合来说,异步的B类波动会互相对冲大部分(因为B类波动大部分来自资金在这些资产之间的转移)。标的的分散程度、比重和比重变化,影响B类beta的对冲程度,决定了投资组合的波动幅度。

A类beta不会互相对冲,得以完整保留。A类beta的合力,决定投资组合的长期斜率。因此构成投资组合的标的,应该各自具有良好的A类beta。

通过上述分析,很容易推论如何构造一个良好的投资组合:

组合内的每个资产,在企业利润、通货膨胀、投资收益等某个方面具有长期优势。

组合内的资产,应有足够的广度,尽量覆盖市场内资金可能的转移维度,对冲掉大部分B类beta。

在2构造的相对安全环境下,适度暴露部分资产,博取B类beta的超额收益。如果失败,通过1的安全垫*时间,进行损失补偿。

这个思维方式也可以用于生活的其他方面,本质来说,就是将变化分解为趋势性变化+情绪面波动。设法削弱情绪面波动的干扰,积累趋势性变化。

---

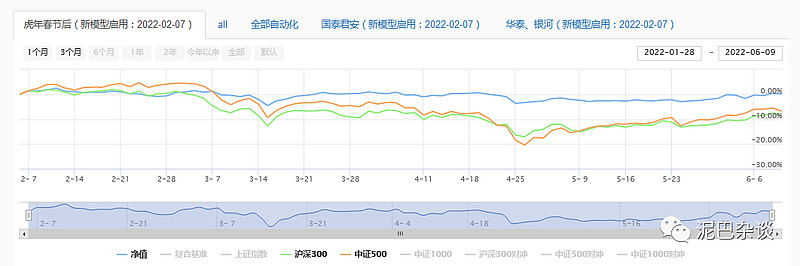

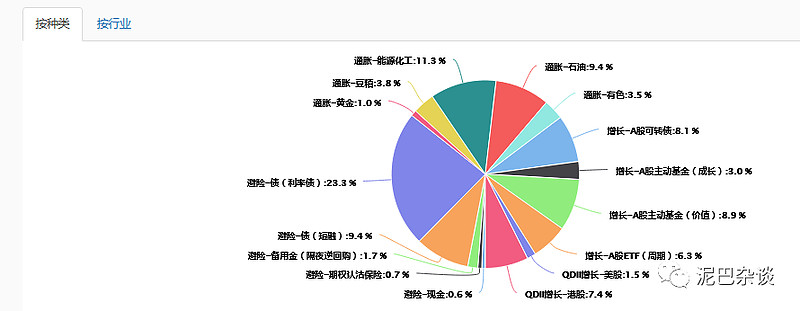

投资记录: