评价投资能力的好坏,不能是结果导向的,因为你不知道优秀结果后面承担了多少侥幸未爆的风险。哪怕之前有很多次很长时间的成功,如果行为模式有问题,也不能保证后面不会一朝回吐干净。

评价投资能力的好坏,只能是过程导向的,如果投资过程一直在收集收益风险的不对称机会,长期得到好的结果是大概率的,结果暂时不好可以归于运气。

评价一个投资者、一个投资系统的实际投资能力,应看他是否在长期收购收益风险不对称的概率,这些概率的陆续兑现,构成收益。

同时,也要看他是否有充分的总体风控,当事实超越预期时,确保损失在承受范围内。

综合来说:

投资=∑收益风险不对称概率*风控

那么,怎样是收益风险不对称的概率呢?

对于没有能力捕捉短期机会(例如套利、高频)的普通人来说,最基础的方法有两种:

1.右侧=分散*趋势策略

趋势策略截断亏损、让利润奔跑,它的特点是胜率比较低,经常出错,但赔率高,一次正确可以抵消很多次出错。趋势策略的优势是周期短、周转率高,出错容易校正,且交易次数充分,能让概率充分发挥作用。

趋势策略的低胜率决定了,标的的分散、趋势(拟合)方法的分散,都是必要的。

我现在采取了这种做法,大类资产高度分散*趋势方法适度分散。

2.左侧=分散*买入价格极低的品种

价格极低一般是历史变化上的相对意义,谋求足够长时间后的均值回归概率(但要提防价格中枢下移,所以要分散),这是长期高胜率、高赔率的方法,但周期长、周转率低,出错了不容易发现和校正。

不必追求绝对估值意义的低价,因为市场整体的高溢价、利率环境的变化、经营环境的变化,绝对估值本身也是相对的。

ETF拯救世界的模型就是这种做法。

----

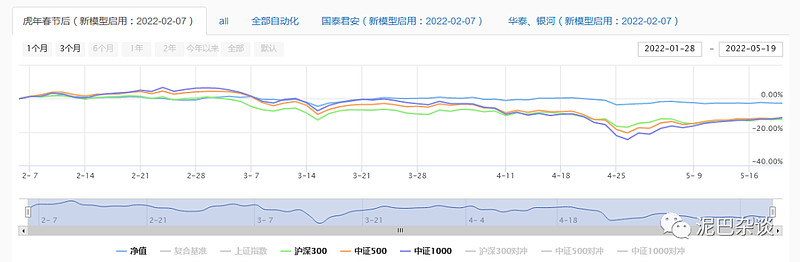

记录一下净值:

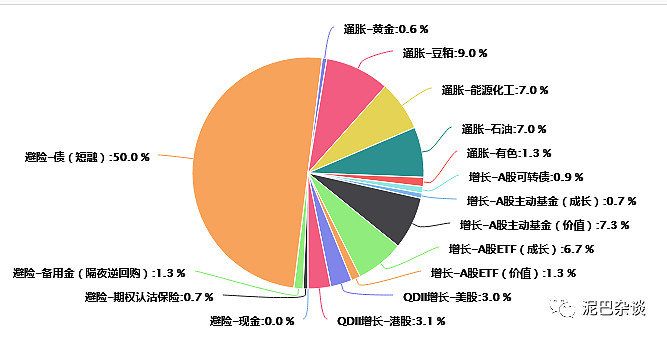

高波动资产最近在被动缩: