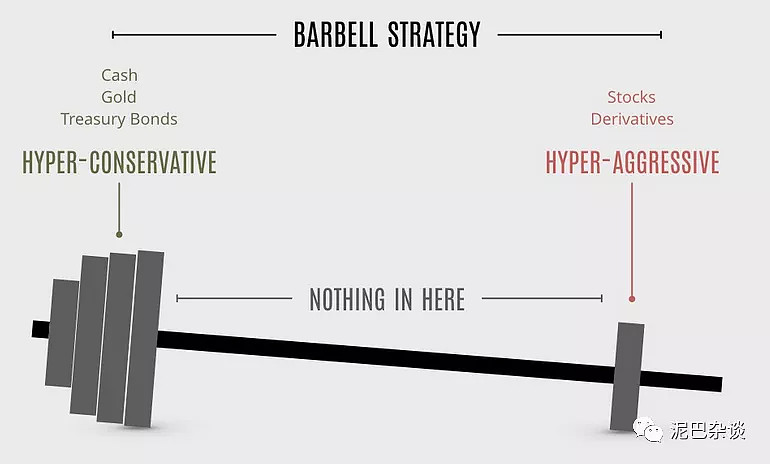

“黑天鹅”提出者塔勒布,大力主张一种杠铃策略:将大头投资于保守资产(下图左边),小头投资于高风险高收益资产(下图右边)。

经典的杠铃,是用固收投资的收益,投资于高风险资产,高风险资产哪怕亏光了,本金也没有亏损。这种方式比较适合企业的流通资金,在没有风险的情况下碰一下运气。对于资金量比较小的散户,经典杠铃就不是很好用,因为固收的收益太少。我们可以换一个角度,不局限在经典模式,而是利用它的思想。杠铃策略的一个重要思想是:用确定性的收益,补偿高风险,我们可以从这个角度找到杠铃策略的一个变形。

如果在一定的时间周期内,积累的确定性收益足以补偿高风险端的亏损,以这个周期来观察,哪怕全部投资于A股,也是低风险的。

我们将这个观察周期叫做“保本周期”。

在上面的描述中,我们引入了“时间”维度。在A股,确定性收益的来源是很多的,例如企业利润带来的净资产内生增长、优质主动基的选股超额收益、投资者群体行为带来的套利机会,等等,他们需要时间来积累,经过时间积累后,他们就可以成为杠铃策略的左边。

我将这种必须借助时间维度的杠铃策略,叫做“时间杠铃策略”。相应的,可以将经典的杠铃策略,叫做“空间杠铃策略”。

我们用300etf来说明“时间杠铃策略”。

下图绿线是300etf的价格,它的涨跌来自另外两个曲线的合力:估值变化(蓝色)代表市场情绪的涨跌,每股净资产(红线)代表企业的内生增长,简化模型是:价格变化(绿线)=估值变化(蓝线)*每股净资产增长(红线)。我们可以看到红线是一直向上的,这种向上的力量来自企业利润,每年大约上升10%。

在上图这个例子中,沪深300的每股净资产增长(红线),构成了时间杠铃策略的左边;沪深300的估值波动(蓝线),构成了时间杠铃策略的右边。

只要蓝线的下跌幅度不是无限的,经过足够长的时间(保本周期),红线的上涨就一定能蓝线的损失补偿回来,使得绿线下跌后恢复原高。

这个“足够长的时间”是多久呢?

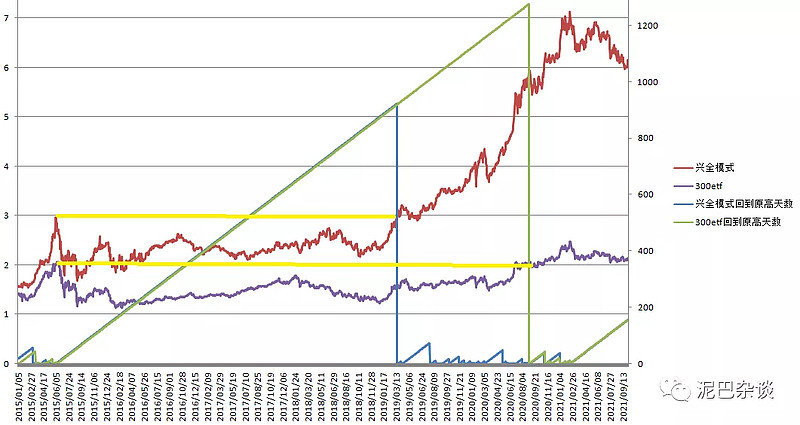

下图,自2015年6月9日大盘在高点崩溃后,300etf用3.5年回到净值原高。也就是说,如果我们用3年半作为考察周期,300etf的每股净资产增长的积累,足够覆盖估值下跌带来的亏损,在这个周期范围内,300etf没有本金风险。

300etf的内生增速比较低(只有10%),上述时间杠铃策略,需要三年半的保本周期。那么如果用内生增速更高的标的呢?上图中,兴全模式因为有主动基金经理的选股超额收益,保本周期可以缩短到2年半,时间缩短了28%。提高内生增速是缩短保本周期的好办法。除了提高内生增速,还有一个办法是降低估值下跌的跌幅,例如通过右侧择时截断下跌,可以缩短未来爬坑的时间。择时是个大话题,以后专门讨论,这里先略过。

时间杠铃策略,可通过提升左边的内生增速,和约束右边的跌幅损失,达成杠铃左边和右边的平衡,从而构造保本周期内的低风险策略。

这个低风险,是一种升维的视角。类似在高空看海面,跟坐在沙滩上看海面,对波浪的感觉完全不同。

--------------------备注1:

沪深300在2007年牛市顶点下跌后一直未能恢复原高。不过当时股票数量很少,市场极其不成熟,一般不纳入分析范围。我一般只分析2011年以后的市场。

备注2:

时间杠铃策略的前提是国运不衰。

如果出现日本1991年之后的长期衰退(如下图),就不好说了。这也是哪怕知道右侧择时可能极大影响投资收益,也要适度保留的原因。