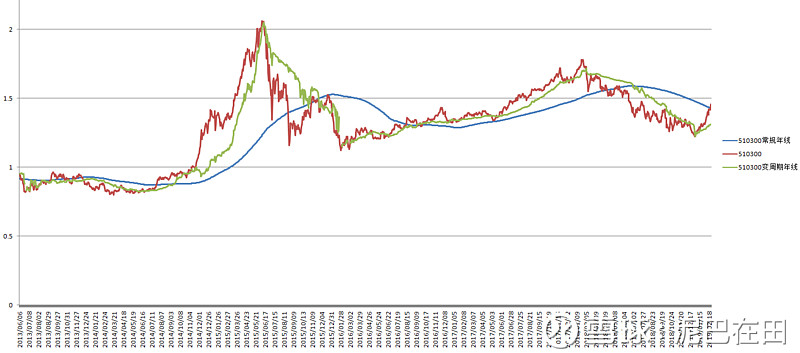

传统的双均线右侧交易择时,具有“对程性盈亏同源”的缺陷。

如果将长均线改造为变周期均线,随沪深300收益率比10年国债收益率而变化,越接近高位或者越接近低位,长均线的周期均越短,择时就会变得更敏感,择时效果会有明显改善。

举例:

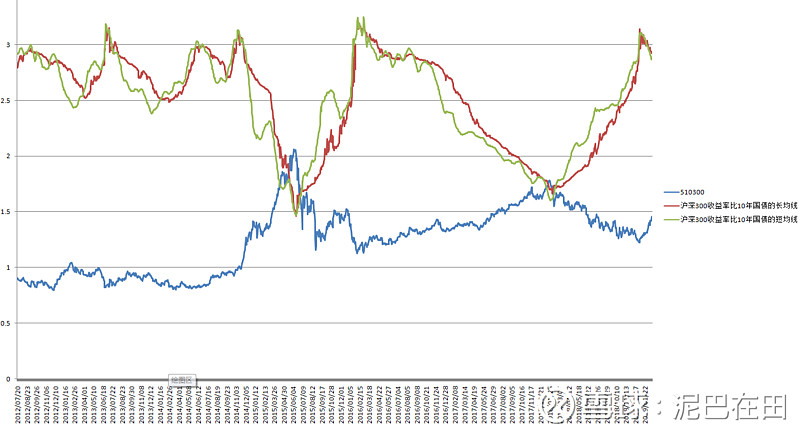

长均线:ma(沪深300收益率比10年国债,(1-abs(0.5-沪深300网格仓位)/0.5)*120+10)

短均线:ma(沪深300收益率比10年国债,(1-abs(0.5-沪深300网格仓位)/0.5)*20+5)

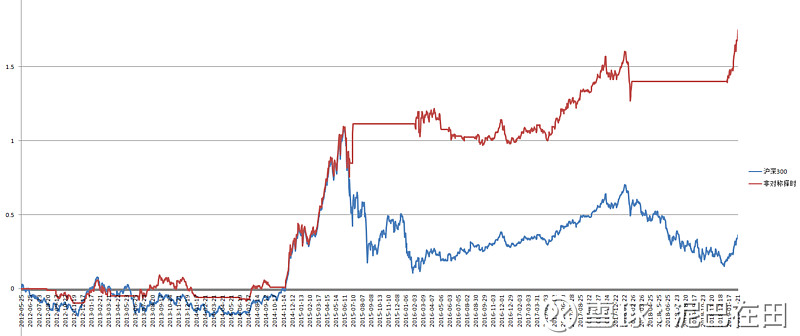

短均线下穿长均线:持仓

短均线上穿长均线:清仓

回测年化:16.18%,夏普:0.72,最大回撤:16.33%

效果比固定周期的双均线择时要好很多很多

按同样逻辑

网格、买保险等也可以考虑变周期