昨天和今天一直在看@坚信价值 大大的文章和问答,信息量真大呀。

记录一下摘要、体会和联想:(还没看完,不断补充)

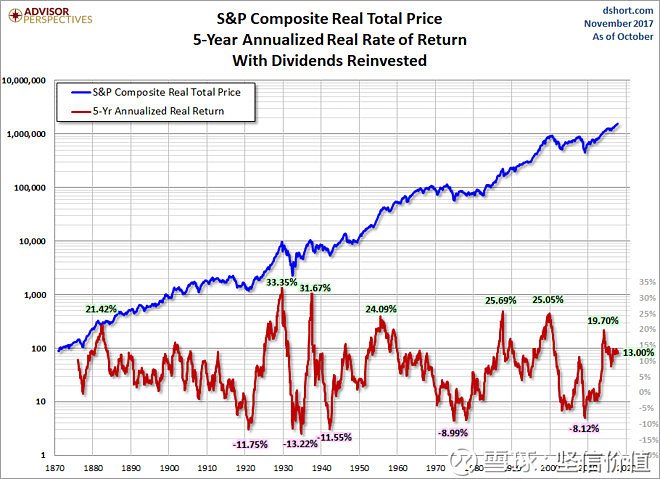

一。美股最后一口汤,不一定要喝

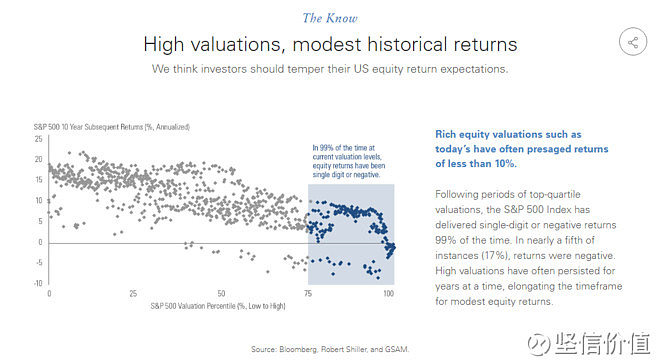

理由一:高估位置买入,5年、10年的收益率是非常可怜的

理由二:美股未来十年收益预期不好

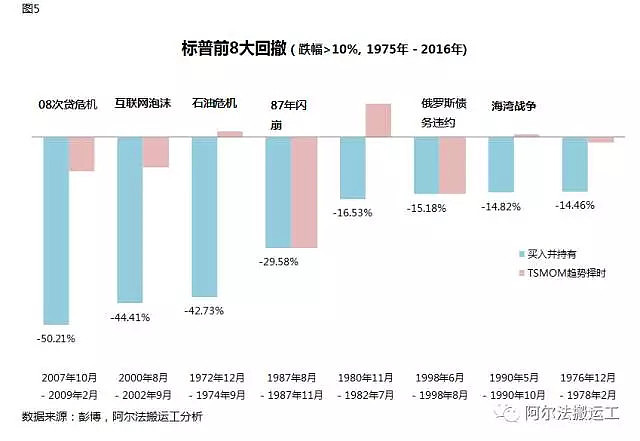

理由三:就算有趋势择时策略,也逃不了急跌

我依然在考虑如何通过长周期认购来吃一点美股鱼尾,但将其重要性降低了。只吃一点点,意思一下就好。

二。最佳的选择是:低估市场、右侧趋势策略

全天候策略、长持股票,都是蠢办法。右侧趋势择时是摆脱坐过山车的核心办法。

高估市场就不要进了,免得运气不好遇到急跌,一下子丢掉大部分利润。

低估市场长持一段是可以的,但一定要在趋势走坏时离场,不然就是过山车,10年收益未必好。参考此文>>

现在可以去低谷的国家(俄罗斯等)和行业(能源业ETF-SPDR(XLE)、金融业ETF-SPDR(XLF)、基础材料ETF-SPDR(XLB) )。

可以搞些欧洲、日本和新兴市场。有的牛市是静悄悄的,不要光把注意力放在科技股上。

欧洲ETF-Vanguard MSCI(VGK)、新兴市场ETF-iShares(EEM)、日本ETF汇率对冲-

WisdomTree(DXJ)

三。持仓的增强

如果当前不是大牛市,做一下cover call(Buy-Write)或者选择此类基金是极好的,跌得更少,震荡更牛。大牛市的时候这个策略就要跑输了。

四。长期国债是很好的选择

长期国债的主要价值不是它自身的收益率,而是在熊市时可以给股票补仓。

从这个角度,资产配置可以没有高收益债(股性强),但要有长期国债。

美国超长期国债ETF-Vanguard(EDV)、美国国债20+年ETF-iShares(TLT)、美国长期债券-雪球Firstrade免佣(BLV)

股市和长期债都最怕未来高通胀,股市还怕经济衰退,但两者都对短期利率不感冒。

长期利率根本不是靠控制短期利率所能影响的。

五。美股不择时组合

不择时组合:

20%的标普500ETF-雪球Firstrade免佣(IVV)

+10% VGK (欧洲股票ETF)

+50%的美国长期债券-雪球Firstrade免佣(BLV)

+10%全球上游自然资源ETF-FlexShares(GUNR)

+10%GLD(黄金ETF)

动态平衡,半年一次。在这基础上再叠加一个偏离超过10%触发。

前面说了,全天候组合是蠢办法。先记录下来备用。

六。黄金实际上跟通胀关系不大,而是一个避险资产。

1981年到2000年,美国物价涨了一倍,黄金跌了54%。

这个跟我之前的理解完全不同,我之前是把黄金作为抗通胀品种来对待的。

七。美元股票和美元债券无论怎么配,未来十年平均下来都很难取得年化8%以上的无杠杆回报

美国国债预期回报大致在2-3%。

标普500预期回报大致在3-8%(股息2%+股息增长3-5%+市盈率变化造成正负2%之间的干

扰)。

要获得8%以上的回报,有两种方法:

(1)在这基础上进行一些积极管理获得超额回报,例如轮动、波段、选股、再平衡。

(2)加杠杆。海外借钱便宜,应该借入。2%以下的融资利率不借一些简直就是犯罪。既然花了时间搞投资,总不会认为自己每年连2%的回报都赚不到吧

八。美国股票+大宗商品基本可以复制出新兴市场股票的回报

美国股票+大宗商品基本可以复制出新兴市场股票的回报,而且和中国股票相关太大。

所谓新兴市场其实就是中国对大宗商品的需求,中国房地产基建拉动一帮赚中国钱的亚非拉兄弟。

九。美元现金管理

$美元现金管理(ZH236511)$ 。预期大概 3-4%。 有 5% 以上波动的可能的。但是两三年下来亏本的可能就比较小。

感觉风险不算小哇。

十。Reits跟股票相关度高,不是很好的选择

从资产配置的角度,其价值有限