我把价值投资这样量化:

一、投资目标:三年一倍、十年十倍。

如果一年达到30%,就是超额完成这个目标,三年2.2倍,十年13.8倍。所以,别觉得30%低,全仓实现一年30%,稳定10年,你就实现财务自由了。那些搏短线追涨杀跌的,哪一个最后发了大财呢?获取稳定的收益才是致富之路,而不是那些抓涨停、打板。

二、投资要诀:选好股、买得低、下手重。

根据九个字的投资要诀,投资的问题也就变成成了两个问题:第一:什么是好股?第二:什么时候算低?就是选股、选时的问题。

三、选股方法:初筛、测评

初筛:什么是好股?三千多只票,不可能一个个看,我一般设定几个条件来初筛:

年净资产收益率:一般五年来每年都在15%以上,偶尔一年不够,得找到可解释的理由;对于品牌价值高、稳定发展的标的可以适当放宽。

资产负债率:一般低于60%;依据行业特点,一般不高于行业平均值;逐季下降的优先。

毛利率:一般达到30%;一般高于行业平均值。

营收和利润增长率:最近季报同比最好保持双增;下降的有充分理由到达拐点。

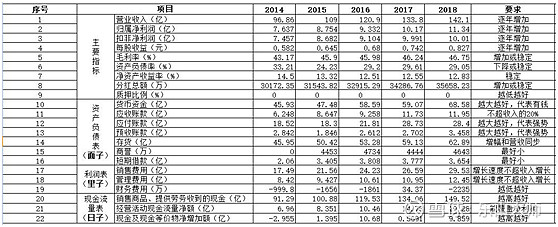

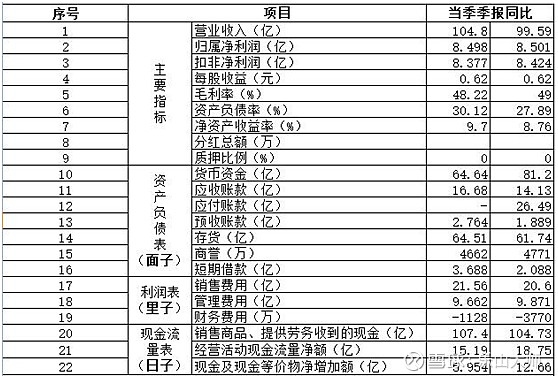

测评:分为主要指标、资产负债表(面子)、利润表(里子)、现金流量表(日子)进行测评,细分统计五年来标的公司的22项数据。资产负债表代表企业的面子,造假成分高;利润表代表企业的里子,反应企业盈利状况,也容易造假;现金流量表代表企业的日子过得好不好,造假难度大,需要很多配合。

通过指标分析企业财务基本面,以同仁堂为例,五年指标如下:

当季对比指标如下:

测评结论:长期经营稳健,分红稳定增加。短期虽然增长乏力,但通过管理挖潜,保持利润增长,负债率降低。是一家有钱的公司,在产业链中强势,业务收现率高,应收账款虽然上升,但和医院、药店发生业务的特点决定了应收账款坏账率低。从行业上分析,国家相继出台中药扶持政策,行业发展机会大。从企业看,属于中药龙头企业,350年品牌的老字号,是北京市国资企业同仁堂集团绝对控股,国资企业财报可信度高。影响业绩的主要因素在于产品质量问题的负面事件带来的影响,公司已经逐步调整委托加工业务,未来质量事件的风险不大,即使发生也不会出现颠覆性事件。公司不存在高质押、存贷双高、高商誉值等风险情况。

四、估值:

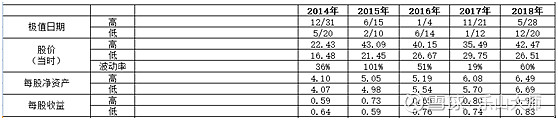

(一)找出近五年每年股价的高低点

1、先把日K线前复权,找出五年中每年复权股价(收盘价)最高和最低的那天是日期,并记录下来。如下表:

2、把日K线取消前复权,找出上表对应的那天日期,再找到当时的股价(收盘价),记录下来。如下表:

3、把五年的十个极值时间点当时的每股净资产收集计算出来。注意,当时的是要尽量精确到极值点那天,比如2014年5月20日那天的每股净资产是多少?估算,就用2014年一季度的净资产再加上按一季度的发展速度增加,5月20日就大约再加半季度,表格里的4.07就是下面这个公式这样算出来的。(注意,估算是只能从前往后估,不能从后往前估算)

最后得到如下表格:

需要提醒的是这个计算相当繁琐,要还原到当时的情况,特别注意查查有没有增发股份的情况,如果有就更复杂,需要把定增单独处理,至于怎么处理,需要研究定增资产的盈利能力,如果研究不透,定增资产不能参加后面的PB倍数计算。

4、把五年的十个极值时间点当时的每股收益收集计算出来,并还原成动态年度每股收益。注意,这是一项细致的工作,必须判断极值点那天能获取的最近财报来动态计算,有时候需要上百度查当年财报发布的日期来判断该用那个数据。比如:2015年的低点发生在2月10日,不能用2014年全年的每股收益来推算,因为那时候2014年的年报还没出来,获取的最近信息是2014年的三季度报,所以用这个数据推算,就是下面这个公式:

最后得到如下表格:

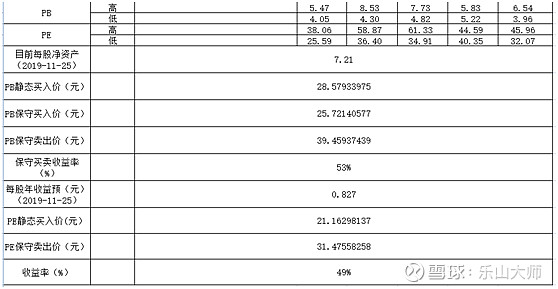

(二)计算历史当时的动态PB和PE

这步就简单了,Excel公式计算,PB=股价/每股净资产,PE=股价/每股收益,得到下面的数据:

(三)确定买入点和卖出点

1、计算此时的每股净资产。今天是2019年11月25日,可以计算到10月底,即三季度末每股净资产加一个月,因同仁堂公司的特点是季度比较平稳,而三季度收益又与去年三季度季报持平,可以按去年速度估算,如下:

结果为7.21

2、计算PB静态买入价。找前五年的五个低点的最低PB,可以看出是2018年的3.96,乘以每股净资产,得到PB静态买入价,这个价意味着从长线看,这个位置开始进入建仓区,激进的投资者可以买入,一般可结合此时大盘的乐观和悲观情况来决定是否开始建仓。

计算结果为28.58元

3、计算PB保守买入价。这个价按照PB静态买入价打九折,代表的意思就是:你已经跌到了资产价格的历史底部之下10%,就是跌出黄金坑了,这里买十拿九稳。

计算结果为:25.72元

4、计算PB保守卖出价。找前五年的五个高点的最低PB,可以看出是2014年的5.47,乘以每股净资产,得到PB保守卖出价,这个价意味着我卖出时为了安全,我只要过去五年资产价格高点中最低那个。

计算结果为:39.46元

5、计算每股预估年收益。根据三季度看,与去年持平,而同仁堂这个公司比较稳定,可以按照去年的年收益来预估。

计算结果为0.827元

6、计算PE静态买入价。找前五年五个低点的最低PE,可以看出是2014年的25.59,乘以预估每股年收益,得到PE静态买入价。

计算结果为21.16元

7、计算PE保守卖出价。找前五年五个高点的最低PE,可以看出是2014年的38.06,乘以预估每股年收益,得到PE保守卖出价。

计算结果为31.48元

8、计算两种模式收益并分析

按照PB买卖,收益率53%;按照PE买卖,收益率49%。

形成的表如下:

实际操作时要结合当时大盘的情况选择保守还是激进的操作方法。卖出点要灵活处理,不一定非要等到高点出现,一般达到自己的收益计划就可考虑获利了结。买入点还要考虑戴维斯效应的影响。如果感到年代久远的数据已经不太符合这个企业现在的经营状况,在PB、PE取值计算时,可以取三年的低点计算买入点。

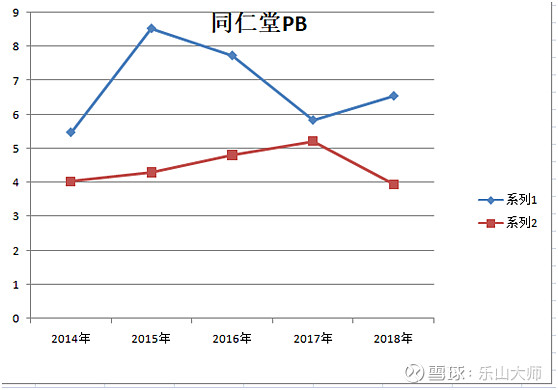

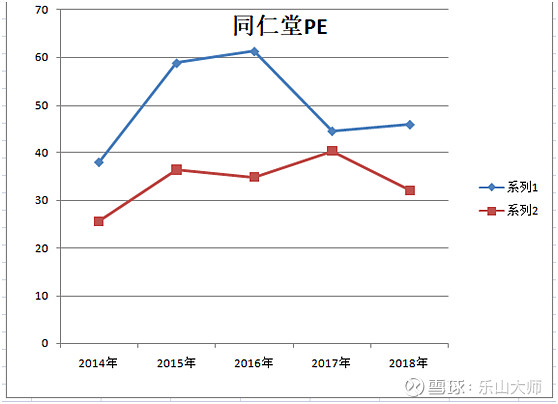

(四)制作股价运行轨迹图

数据生成图形用Excel自动生成。制作股价运行轨迹图的目的是让自己对五年来此股运行的概况一目了然,清楚底部区域在哪里,并记住关键点位。

对于同仁堂而言,我记住的口诀就形成了,即:

同仁堂4倍PB或30倍市盈率可以出手。

轨迹图如下:

或许投资并不需要这么精确,但没有数字支撑的定性判断我始终不踏实,还是算清楚好。我像亲自买一家公司一样去买股票,必须留足安全裕度。

我的方法分享完毕,欢迎拍砖。