01 利润腰斩,营收三连跌

2022年,廊坊银行董事长邵丽萍实现连任。与连任的高光表现不同,此刻邵丽萍内心也在承受着巨大压力。

刚刚过去的2021年,廊坊银行归母净利润小副提升,但营业收入却逆势下滑。

至2023年,廊坊银行营业收入已经三连跌,利润两连跌。近三年,廊坊银行营业收入依次为51.4亿元、49.6亿元、45.6亿元。

利润层面,近两年廊坊银行更是一年一腰斩。2021至2023年,廊坊银行利润总额依次为20.5亿、10.1亿、5.4亿,两年跌去73%;同期归母净利润则分别为14.2亿、8亿、5.7亿,两年跌去60%。

廊坊银行表示,利差收窄与计提资产减值准备是2023年利润下滑的主要原因。

2023年,廊坊银行2023年净利差1.31%,利息净收入同比下降7.79%至41.90亿元。同年,廊坊银行还计提了21.63亿资产减值损失,较2022年提升7.61%。

利差导致的营收减少,计提带来成本增加,两者合力压缩了廊坊银行的业绩空间。

如果说净息差衡量了廊坊银行的盈利能力,那计提则反映了廊坊银行的资产质量。这就不得不提,廊坊银行的贷款投向。

2019年,邵丽萍掌舵的廊坊银行完成增资扩股,华夏幸福一跃成为廊坊银行第一大股东、持股比例一度达到了19.99%。当年末,廊坊银行房地产贷款余额增至150.3亿元,同比增长56.86%。

及至华夏幸福暴雷,受其拖累的廊坊银行开始清理余毒。

尽管2023年末华夏幸福持有廊坊银行38900万股,全部质押。但地产业务造成的“余毒”式危害,还在持续。

2023年末,在廊坊银行1800多亿贷款余额中,企业贷款接近1000亿。其中贷款最高的依次是批发零售业、建筑业以及房地产业,三者期末贷款余额分别为376亿、166亿以及142亿元,分别增加了30亿、3亿以及18亿元。

同期,廊坊银行个人贷款余额753亿,个人住房性贷款、个人经营性贷款以及个人消费性贷款分别为207亿元、246亿元以及300亿元。

估算下来,截至2023年末,所有与房地产/建筑相关的贷款规模合计约515亿元,占廊坊银行全部贷款比例超28%。涉房类贷款规模,依然居高不下。

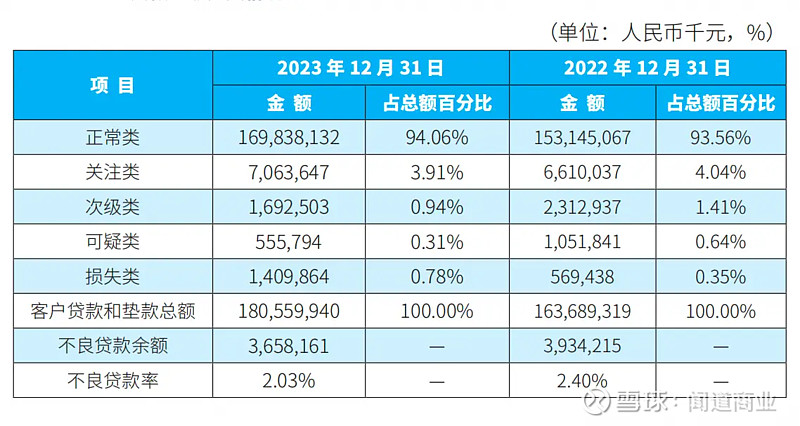

2023年,廊坊银行不良率为2.03%,较上年2.4%有一定下滑。不良率的下降,源于次级类、可疑类贷款的下降,但当年廊坊银行损失类却从5.7亿升至14亿元,同比上升了145%。

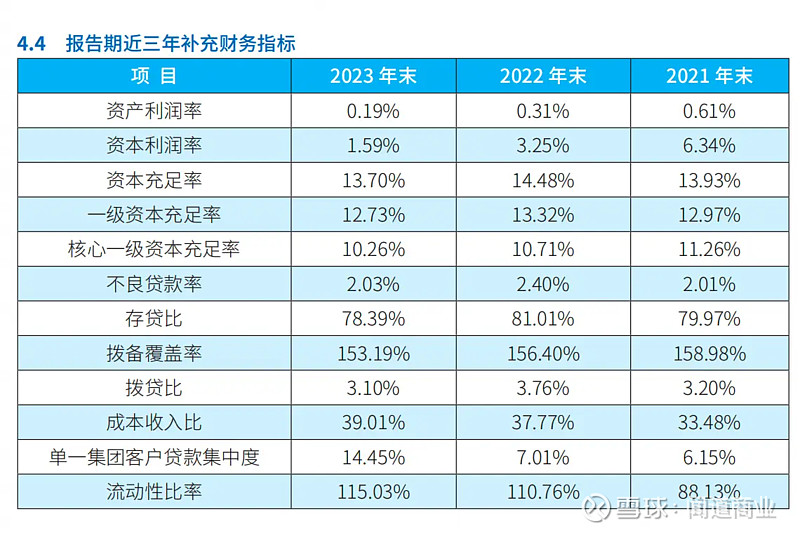

此外,2021至2023年,廊坊银行的核心一级资本充足率、拔备覆盖率两大指标都出现了连降。而当一集团客户贷款集中度上,却从2021年的6.15%一路升至2023年的14.45%。

02 省内排名下降,与上市行差距明显

廊坊银行业绩下滑并非孤例,但它又特别典型。

放眼整个河北,河北银行、张家口银行、廊坊银行、唐山银行、沧州银行、邯郸银行、承德银行、秦皇岛银行、保定银行、邢台银行是资产规模比较靠前的城商行。

将廊坊银行置于河北城商行层面进行观察比较,或许更为客观。

截至2023年底,河北银行、张家口银行、廊坊银行位居河北城商行资产规模前三,三者资产规模分别约为5317亿元、3417亿元以及3118亿元。

但营收排位上位居前三的却是河北银行、张家口银行以及唐山银行,其营业收入分别为112.19亿元、67.08亿元以及61.68亿元,廊坊银行位于第五。

在利润层面,最赚钱的则是唐山银行、河北银行以及承德银行,其利润分别为30亿元、27亿元以及15.8亿元。相比,廊坊银行的5.89亿归母净利润,只能排省内城商行第八。

资产排第三、营收排第五、利润排第八,这是2023年廊坊银行在河北省内的客观排位。而在2022年,上述三大指标,廊坊银行分别排在第三、第三、第六的位置。

值得一提的是,河北也是我国东部省份中少有没有城商行上市的省份。2022年底,随着河北银行主动撤回上市辅导备案,河北省暂无城商行冲击IPO。

并非不愿,此前河北银行、张家口银行、沧州银行、唐山银行均有登陆资本市场的打算。河北银行启动上市计划最早,早在2010年其便开始筹备上市。只是,未能功成。

对于上市,廊坊银行略显低调,但也有过上市想法。

2015年,面对席卷全国的城商行上市浪潮,廊坊银行前董事长关景春曾向媒体透露过上市规划。“城商行能提出上市,在我看来是件好事。”“我们也有上市的愿望,而且我认为我们行能经得起考验。”

但关景春话锋一转,又直言“不能超越准备阶段生硬上市。”

到2018年邵丽萍就任廊坊银行董事长,上市便很少再被提及。

尽管并未上市,但公开数据还是可以反映出廊坊银行与当下上市城商行的某些差距。

2023年全国17家上市城商行合计实现营业收入4789亿元,同比增长2.54%;合计实现归母净利润1861亿元,同比增长7.57%。

从营收来看,17家城商行中,12家正增长,5家负增长。其中,西安银行同比增长9.70%居首。从利润端来看,则是15家正增长,2家负增长。其中,杭州银行同比增长23.15%居首,郑州银行下滑23.6%,排名最后。

若将廊坊银行置于上市城商行层面大致考量,2023年廊坊银行营收最低,营收跌幅仅次于郑州银行,利润下滑最大。

除业绩指标外,上述17家城商行不良贷款率都在2%以下,廊坊银行不良率(2.03%)要比最高的郑州银行(1.87%)还要高出一截。

从净利差来看,长沙银行、宁波银行以及郑州银行的净利差在2%以上;偏低的重庆银行、西安银行以及厦门银行则分别为1.39%、1.31%以及1.20%。相比,廊坊银行1.31%的净息差,只比厦门银行高了一点点。

净息差下降,一方面反映了廊坊银行主动求变、顺势而为——主动给中小微企以及个人降低贷款成本。但另一方面,也传递出廊坊银行盈利能力下滑的不争事实。

03 零售战略初见成效,但未扭转业绩颓势

无论对廊坊银行还是邵丽萍,2019年都是一个重要节点。

这一年,刚升任董事长一年的邵丽萍,成功引入了华夏幸福。同年,廊坊银行也开启了零售战略转型升级。

2019年至2023年,廊坊银行零售存款规模分别为778亿元、1000亿元、1111亿元、1200亿元、1488亿元。2023年,廊坊银行零售存款付息率下降了27个BP,年末零售储蓄存款占一般性存款比例升至67%。

而在2023年二季度末,廊坊银行零售客户便超过400万人,廊坊市四分之三的市民均为该行客户。

在吸储之外,廊坊银行也靠大力放贷做大营收。为迅速将零售业务做大,廊坊银行开始强化与蚂蚁金服、微众银行、美团等知名互联网平台合作,借互联网流量发力助贷以及联合贷款业务。

截至2023年末,廊坊银行线上发放的个人消费贷款余额约190亿元,线上发放的个人经营贷款余额51亿,合计超240亿元。整个廊坊银行零售贷款余额近754 亿元,占全行贷款总额的42%。

为什么要大力发展零售银行业务?

用廊坊银行副行长陈树军的话说,零售业务可以很好的平滑周期波动。

以餐饮业、教育类等消费类贷款为主的零售业务,可以平滑对公业务的周期性影响。具体来说,零售业务笔数多、金额小、客户多的特点,具备天然稳定器的作用。

2023年,廊坊银行零售银行2.0继续执行“一二三四五六七”零售战略。

这套以零售客户为中心,对客户进行“分区”“分群”“分层”服务,并提供“存钱类”“用钱类”“借类”“投资类”“保障类”全栈产品解决方案的模式,为廊坊银行零售贷款业务做大做强贡献良多。

但同1488亿零售存款相比,754亿个人贷款依旧较小。在贷款方向上,占据廊坊银行大头的依旧还是企业类贷款。

尽管零售战略给廊坊银行带来了新动能,但它却没有完全扭转廊坊银行的业绩下滑颓势:营收、利润双降便是最好的证明。这也意味着,廊坊银行零售战略依然还有很长一段路要走。

04 结语

自2014年登临行长之位至今,邵丽萍已主政廊坊银行长达10年。

2018年之前,邵丽萍任职廊坊银行行长。2018年后,邵丽萍以董事长身份主政廊坊银行。期间,廊坊银行换了3任行长,他们依次是韩京考、年栗、曹继红。

2022年至今,廊坊银行行长之位便一直处在空缺状态。但邵丽萍稳坐泰山,并实现了连任。

信任背后,亦有压力。2024年,是廊坊银行三年战略收官之年。在行长空缺下,廊坊银行的重担还是落在了邵丽萍肩上。

除零售银行业务外,数字银行业务也是廊坊银行的一个重要发力点。但不管如何,廊坊银行都要先翻越房地产这座大山,继而实现稳营收、保利润、去风险的目标。