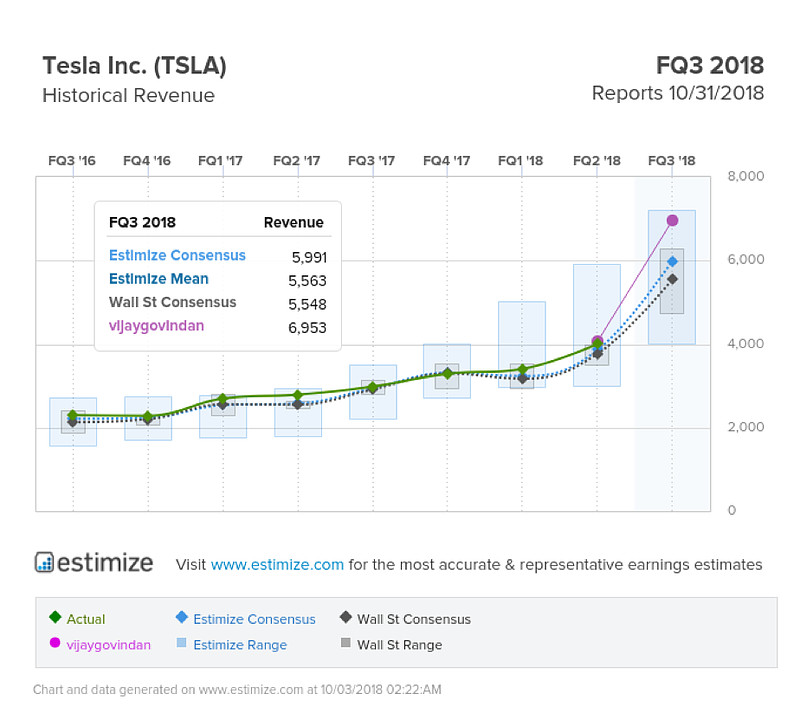

10月2日,特斯拉公布了其实际交付数量。 该公司在2018年第三季度共交付了83,500辆汽车:14,470辆S型,13,190辆X型和53,540辆3型。这是该公司交付的创纪录数量。为了正确看待这一点,在第三季度,特斯拉交付了2017年全年交付的80%以上的车辆,而且所交付的3型数量是之前所有季度的两倍。Estimize是一个很棒的网站,允许人们每季度输入他们的特斯拉总交付数量,收入和EPS。

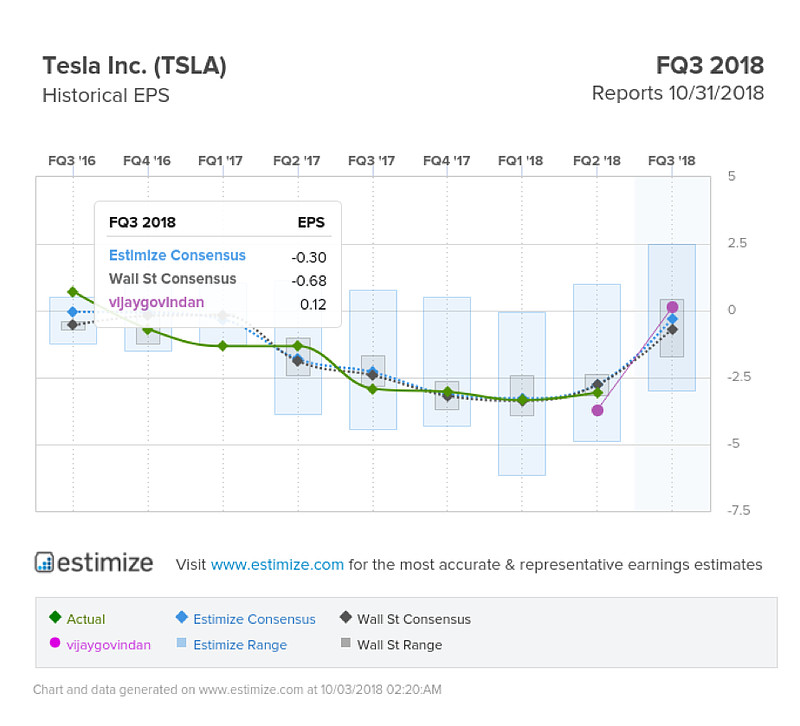

Q3预测每股盈利12美分。

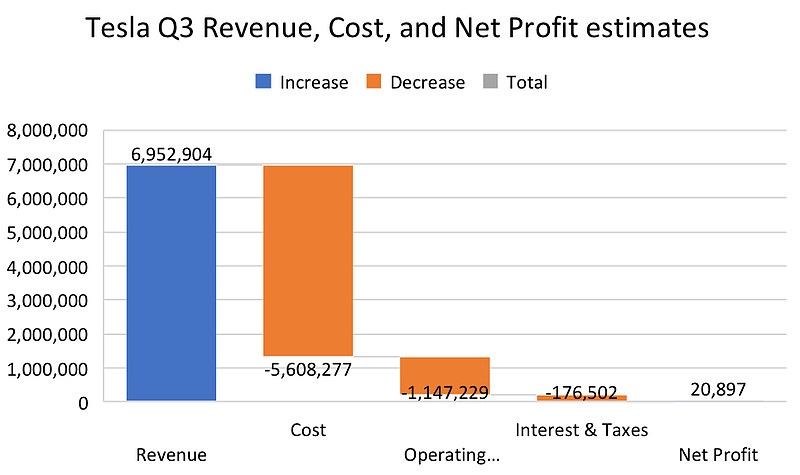

以下是显示我的每股收益和收入变化的更新图表:

如何计算平均销售价格

平均销售价格很容易计算,平均销售价格(ASP)简单地说:

总销售额/销售总数

我们使用以下信息:

14,470辆S,13,190辆X和53,540辆3在第3季度售出。

每个型号S的价格为99,322美元,每个型号X $ 106,632,每个型号3 $ 60,332。

总销售额= 14,470 * $ 99,322 + 13,190 * $ 106,632 + 55,840 * $ 60,332

总销售额= 6,212,604,300美元或62亿美元。

总单位= 14,470 + 13,190 + 55,840

总单位= 83,500

平均销售价格= $ 6,212,604,300 / 83,500

平均销售价格=每售出1个单位74,402美元

通常,将相关项目组合在一起以查找其平均销售价格是有意义的,将特斯拉的汽车部门与特斯拉的能源部门合并是没有意义的。

利润与经营现金流量

利润=收入(销售额) - 成本 - 利息 - 税收

在特斯拉的案例中,我们几乎处于收入(销售额)等于成本+利息+税收的程度。在第四季度,特斯拉的收入(销售收入)将高于成本+利息+税收。

为什么说MODEL 3的产能是分析特斯拉存亡的关键,从2018年Q2的报表做一个推演:

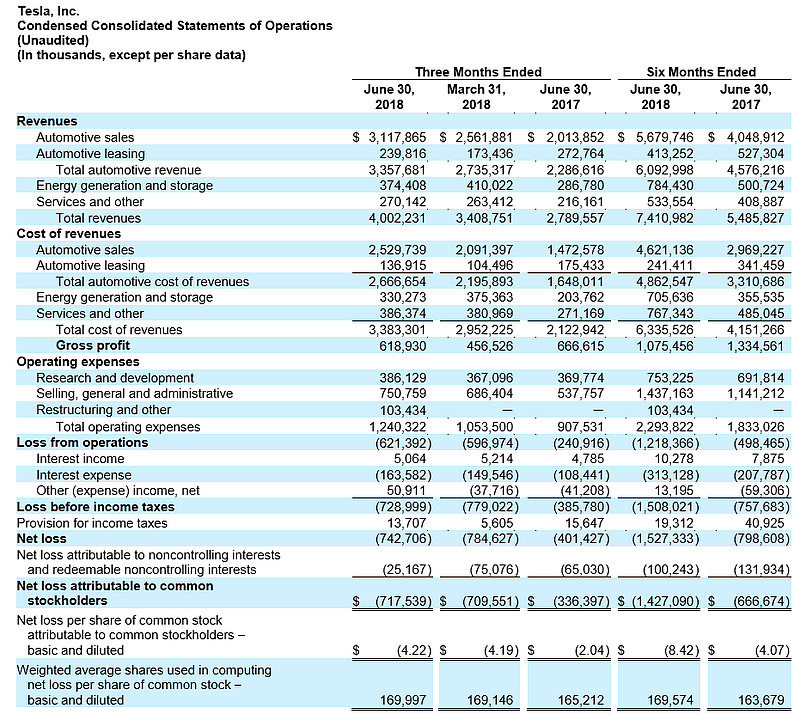

2018的Q1和Q2的亏损(NET LOSS)都在7亿多美元,而Q2比Q1的营业额增加了21%,在Q2 Restructuring这一项增加了1亿美元的开支,正好抵消了营业额产生的利润,这个利润是1.1亿美元,与此同时,其他的开支有轻微的上升,这里并不作为重点。

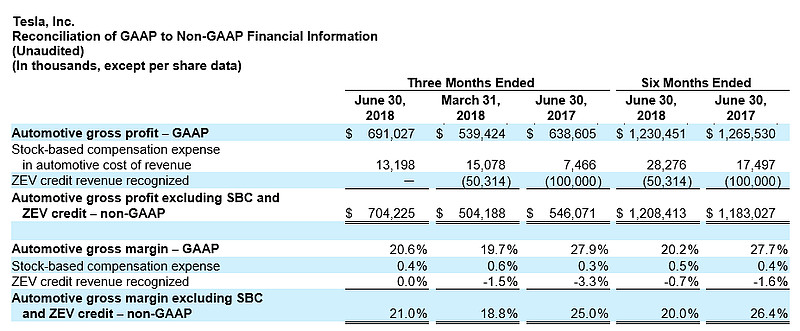

我们在上表可以看到,Q2的毛利润率已经达到了20.6%,随着产能继续增加及廉价版MODEL 3的推出,这个数字可能会有小幅度的变动,目前出售的MODEL 3主要是高性能版,毛利润在15%左右,因此我们可以以此为较低标准推算Q3的现金流,即营业额62亿美元的15%,为9.3亿美元,这个数字应该会更高,因为MODEL S和X的毛利润要高得多,只是被毛利润相对低的MODEL 3摊薄。

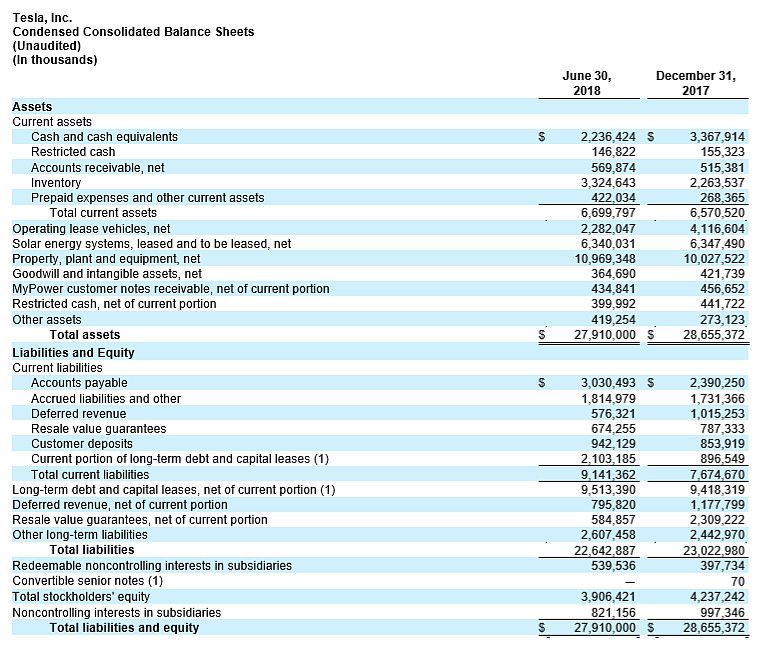

Q2截止的时候我们看到账面的现金为22.3亿元,而Q3销售产生的现金流应该在10亿左右,这其中不包括发电和储能之类的其他利润。

特斯拉半年内有11.5亿美元的债务到期,第一笔2.3亿美元的可转换债券将在2018年11月到期,另一笔9.2亿美元的可转换债券将在2019年3月到期。也就是说,Q3的现金流几乎可以覆盖这两笔到期债务,Q4和明年Q1即使在不增长的情况下也是毫无压力的。所以马一龙所说的年内不融资是可行的,只是当时在于MODEL 3的产能一拖再拖就会变得危险,对冲基金和大空头们基本上也是抓住这一点施加压力。其实在Q2产能公布后,一切都是非常明朗的,股价达到340。

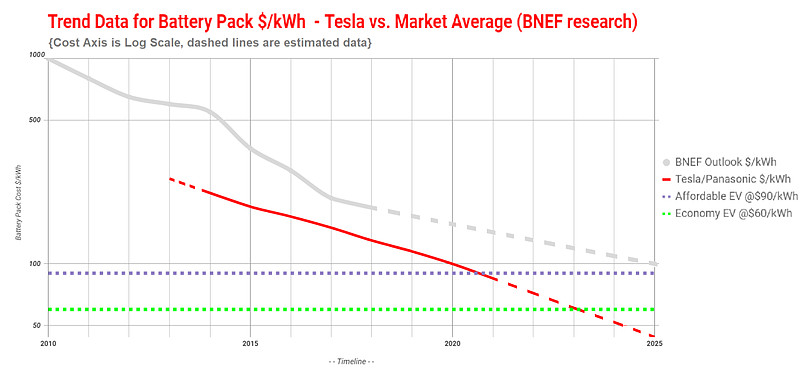

根据electrek最近的最新推测,2018年底就可以实现100美元/kwh的电池成本,对毛利润率有较大的支撑。

如果没有推特风波,股价应该是稳定在360左右的,目前的一切基本上围绕着马一龙的推特在纠结。

电动车的估值到底怎么计算,每个人都有不同的答案,对于坚信燃油车的人,自然会认为电动车是一场骗局,这个先不去管。比如大众投资700亿欧元到电池和电动车,这盘生意的账面价值就有700亿欧元了,对于估值就要看这个饼怎么画了,传统厂商的转型是革自己的命,他们的目的还是在于造车,对于能源及充电网络的经营仍然是空白,当然未来的追加投资是必然的。特斯拉目前已经满大街跑,电池和汽车的产量都进入了稳定上升期,当时420美元的私有化价格对应720亿美元的估值说实话也不算很贵。毕竟除了产油国,对各国政府来说石油都是个包袱。

从目前股价的形势来说,流通股中有26%是做空的,60%是机构持股,对于做空比例,比Q1和Q2的长期30%左右已经降低了很多,但26%仍然是个很高的数字,一旦有比较大的利好就会造成SHORT SQUEEZE。

总体来说,围绕着推特风波,特斯拉在Q3发布之前仍然很大几率剧烈波动。