写在前言:这篇文章不包含荐股推荐,只是我个人对这家公司的认识与业务了解。对于福斯特现在能不能买,我现在没有把握。他的整体估值偏高,因此对于我来说当前价位的风险与收益是不成正比的。当然超底价也是有的,不过我认为现在的市场大概率是不会砸到那样的价值坑。

公司简介及主营业务:

杭州福斯特应用材料股份有限公司成立于 2003 年,地处浙江省杭州市临安区,是一家专 注于新材料研发、生产和销售的高新技术企业。

公司主要产品覆盖光伏封装材料领域和新材料领域,光伏封装材料领域的主导产品为光伏电池胶膜(EVA/POE 胶膜)和光伏电池背板,其中 EVA/POE 胶膜全球市场占有率超过 50%。新材料领域产品涉及感光干膜、 挠性覆铜板、感光覆盖膜、铝塑复合膜、有机硅封装材料等。

光伏业务:光伏封装材料是公司的核心业务,包括光伏电池胶膜和光伏电池背板,其中光伏胶膜在营收中占比超过90%。公司是光伏胶膜龙头企业,连续多年市占率超过 50%,

(1)☆☆☆☆☆光伏胶膜业务:

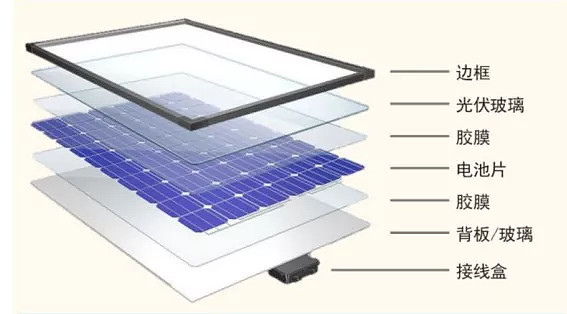

(1) 光伏胶膜介绍:光伏胶膜是光伏组件的核心。光伏组件,主要由玻璃、胶膜、电池片、背板、铝边框、接线盒、焊带、 硅胶和包材等构成。除去电池片以外的其他材料,通常被统称为辅材。

因为光伏组件的封装过程具有不可逆性,即使胶膜的绝对价值不高,但在光伏组件质量及寿命中起着重要作用。同时电池组件的运营寿命要求在 25 年以上,一旦电池组件的胶膜开始黄变、龟裂,电池易失效报废。

在光伏胶膜产业链上,一整套生产流程是

1)上游,主要原材料为 EVA 树脂、聚烯烃塑料粒子,辅助材料包括钛 白粉等助剂。其中,EVA 树脂占 EVA 胶膜原材料总采购额的 90%,国内厂商有联泓新科、燕山石化、扬子巴斯夫、台塑工业等。

2)中游,胶膜厂商,代表公司福斯特、海优新材、斯威克(东方日升子公司)、上海天洋等。

3)下游光伏组件厂商,包括晶科能源、晶澳科技、天合光能、韩华新 能源、隆基股份、阿特斯、first solar、东方日升等国内外大型光伏 组件生产商。

(2)光伏胶膜企业盈利增长逻辑:光伏胶膜的增长主要受三方面因素影响:

1)光伏装机量增长;

2)产品升级提升价值量。

前一个因子影响量, 第二个影响价格。我们分别分析

①光伏装机量增长:光伏装机量的增长——长期看全球碳中和逻辑主线, 国内计划 2030 年,非化石能源占一次能源消费比重将达到 25%左右,风 电、太阳能发电总装机容量将达到 12 亿千瓦以上(2020 年底,风光装机量不足 5 亿千瓦,10 年总量有 1.4 倍上升空间,复合增速大约 9%以上)。

关于未来空间这点,谨慎看待,都知道新能源未来广阔。所以把他们的估值炒的很高,就像张坤在易方达的中报里说的那样,如果想获得自己希望得收益率,新能源估值就得看到2025,甚至2030年,如果单看行业发展的话,未来几年仍然回处于高景气期,如果单看到2025年,我认为是没有什么问题的,但是如果看到未来十年,看到2030年的话,那其中的风险就很多。首先是政策问题。国家大量扶持新能源是毫无疑问的,但是目前是在国家补贴阶段。如果未来几年后新能源企业补贴力度降低。那么对于企业的盈利影响是很大的。

②胶膜产品升级: 常用的光伏胶膜主要为透明 EVA 胶膜、白色 EVA 胶 膜、POE胶膜。单位价值量上,POE 胶膜(10-11 元/平米)>白色 EVA 胶膜(8-9 元/平米)>透明 EVA 胶膜(5-7 元/平米)。其中,透明 EVA 胶膜、白色 EVA 胶膜、POE 胶膜的市场份额分别为 69.6%、 15.5%、12.0%,2019 年,透明 EVA 胶膜较 2018 年下降 10.4 个百分点, 由白色 EVA 和 POE 胶膜替代。未来高品质的白色 EVA 和 POE 胶膜的份额将进一步提升

这种品类结构替代,原因在于:

白色 EVA 胶膜:可提升组件发电功率。因为其不透光,可以直接将 光线反射回去,大幅减少折射损失,提高组件对太阳光的有效利用率。据福斯特公告,白色胶膜在单玻和双玻分别能提高组件发电功率 1-3W 和 7-10W

POE 胶膜:具有更高的水汽阻隔率、更强的抗 PID 性能,可提升组件长期可靠性,是目前双面双玻组件及薄膜组件的主要封装胶膜。

所以,由于白色 EVA、POE 胶膜,在提升发电功率、双玻组价应用领域的优势,市场份额会继续提升。

根据 CPIA 的预测,预计 2025 年新型胶膜组件占比可提升至 50%,复合 增速 10.75%。综上,未来 5 年,胶膜行业需求复合增速中枢大致在 16%以上。

这不能单纯的说未来企业技术更新后盈利能力会提高很大,因为光伏胶膜技术提升后,并不会替代原有已安装的胶膜,那么技术提升的影响,就是给客户更多的选择性,同时在高端胶膜市场,获得市占率。但是本质上,依据福斯特的公司策略,产品升级不会带来毛利率增加,同时,胶膜供应量不会受到产品升级的改变。

所以,我认为,胶膜升级背后的核心还是企业提高市占率(没有优良胶膜技术的公司将会被龙头公司取代),但是没有增量逻辑,对于公司业绩提升可能并不明显。

(3)福斯特的胶膜业务☆☆☆☆☆

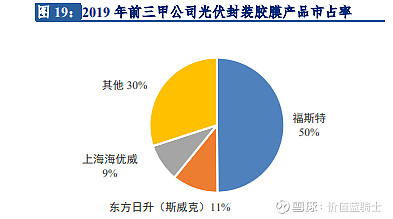

根据上市公司公告,胶膜三甲企业福斯特、斯威克(东方日升的子公司)、海优威的光伏胶膜销量分别为 7.49 亿、1.65 亿和 1.37 亿平,测算得 到三家厂商销量约占全球封装胶膜市场需求的 70%,光伏胶膜市场集中度高。

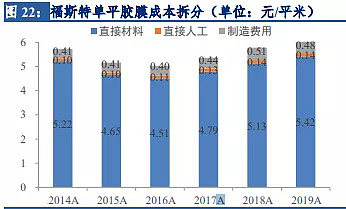

福斯特胶膜业务成本分析:

由图可知胶膜成本主要是原材料费用:

EVA胶膜的主要成本就是EVA树脂

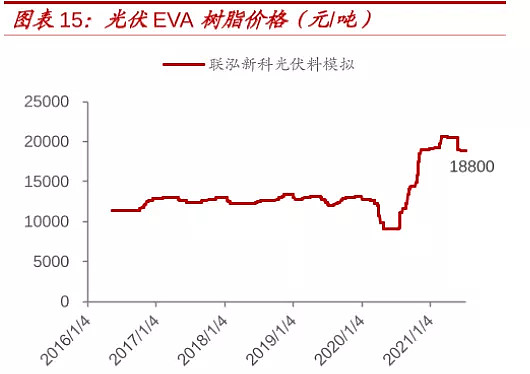

这是EVA树脂的价格变动,自春节后,因为政策和供需关系,价格开始狂飙,图中因为没有之后的数据,所以我用联泓新科(EVA树脂供应商)的报表来做分析

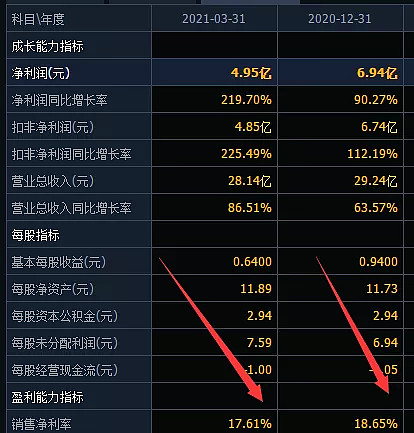

这是联泓新科的单季度报表,可以看到,净利率在去年年底新高后,今年年初又比去年底年高了接近三分之一。同时,联泓新科发布提前公告,二季度净利率同比增长103%-105%,因为公司没有新增产能投放,销售量变化不大。但是净利润和今年一季度持平。说明产品售价和一季度基本相当。表明了EVA价格仍然没有明显变化,仍然处于在高位状态。

这也是福斯特最大的风险点,可能有人要问,福斯特提价不也行了吗?但是根据财报观察,福斯特并没有这么做(或者说提价不明显)。

这可能跟福斯特公司战略有关:降低企业利率,减少行业竞争者,这在短期来看是利空。长期来看是利好。所以如果公司二季报是因为原材料价格上涨导致公司盈利不及预期,我认为是一个抄底的机会。

(3)福斯特的胶膜行业龙头地位原因:

1)光伏行业降本压力导致高成本产能出清

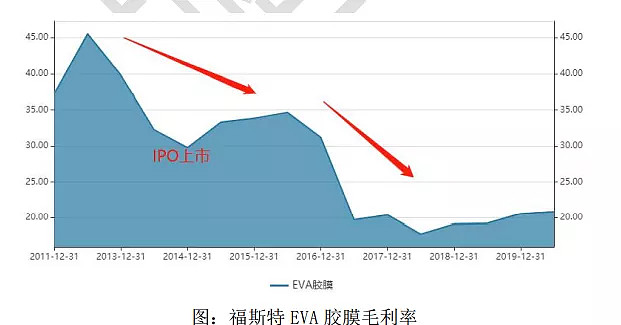

2013 年之前,胶膜毛利率到达 40%以上,福斯特主动降价,将毛利率逐 步压缩到 20%,实现国产替代的同时,压制潜在竞争者进入(认为无利可图),迅速占据市场,市占率从 2013 年的 36%提升到 2019 年的 57%

2)先发优势稳固,体现在两方面

一是胶膜行业技术迭代缓慢,没有颠覆性的技术创新,以改良为主(改 性剂配比及制备工艺等技术提升),不存在弯道超车的后发优势。

二是产品属性带来的客户粘性,胶膜产品均需要经过客户认证,认证周 期至少 6 个月,此外,当前国内组件龙头出口比例基本在 60%以上,产 品出口普遍实行产品认证制度,组件公司后续更改原材料厂商和产品型 号也需要重新认证,因此不会轻易更换供应商。

因为这两点原因,基本断绝了新公司入场抢占市场的能力了,因为一没技术,二没大的盈利空间,三没大的客户,这个时候新的公司进入市场,风险和回报是不成正比的,同时,胶膜以改良为主,不存在弯道超车的可能性。这也会使通过技术变革改变现有产业格局基本不可能,

感光干膜业务:感光干膜在现在的福斯特业务中,所占的收入比例并不高,同时,与福斯特胶膜和背板业务不同,感光干膜和光伏材料的收入逻辑不一样。光伏材料是完全的增量逻辑,市场基本都是福斯特一家独大,所以只能靠行业发展来带动业绩增速。

但是感光干膜不同,本身是在增量行业,同时,技术水平优质的情况下,因为生产线不足缘故。市占率又不高。对于福斯特,感光干膜的业绩增速,肯定是远超胶膜业务的。(虽然也与感光干膜目前业绩基数小有关。)

(1)感光干膜的组成:感光干膜是PCB制造的专用品,通常由聚乙烯膜(PE)、 光致抗蚀剂膜和聚酯薄膜(PET)三部分组成。其中,光致抗蚀剂膜又被称为感光层,是感光干膜最重要的组成部分,其主要成分为光刻用感光材 料。聚酯薄膜为感光层的载体,用于混合感光材料涂布成膜;聚乙烯膜是 感光干膜的保护层,主要作用是隔绝氧气、分层和避免机械划痕。

(2)感光干膜的作用:感光干膜主要应用于PCB制造过程中电路设计的图形转 移,在制造加工过程中,贴合在覆铜板上的感光干膜经紫外线的照射之后 发生聚合反应,形成稳定物质附着于铜板上,从而达到阻挡电镀、刻蚀和掩孔等功能,实现PCB设计线路的图形转移。

(3)感光干膜未来空间:

2020年感光干膜的全球出货量约为11.26亿平方米,2016-2020年化增速约为4.41%,2021年全球市场出货量约 为11.91亿平方米,以6元/平方米的销售单价来算,市场规模大约为71.5亿元左右,预计2023年市场规模将达到78.3亿元。

我国是PCB生产大国,中国大陆市场份额已从2008年的31.11%提升至2020年的56.2%。但是,感光干膜的中国市场,占比连20%都没有。

超过80%的市场份额,都被国外的长兴材料、旭化成、日立化成瓜分。福斯特的市占率只有3.87%。现在的国产替代水平极低。

假设PCB的感光干膜全部由国产替代,那么中国的市场规模则在40亿元左右,但目前国内最大的感光干膜制造商福斯特,产出的利润只有三千万,未来的增长空间实在是很大。

(4)成本端:

感光干膜的性能主要由其中的感光层所决定,感光层主要由三种核心原材料组成:碱溶性树脂、光聚合物单体、光引发剂。

福斯特于2018年投资兴建2万吨碱溶性树脂项目,并于20年转固达产。很大降低了成本,同样落在中低端水平的长兴材料3.8元/平米,而福斯特感光干膜成本为3.38/平方米,具有很大成本优势。

(5)盈利预期:

我预测2021、2025福斯特感光干膜全 占率为10%、40%,对应1.19、5.79亿平米销量。则福斯特感光干膜2021、2025年净利润为0.64、6.95亿元。无愧于公司的“第二增长级”

抄底价计算:2021预期净利润19.4亿元,同时乘以2020年平均PE50,则对应市值约为980亿,则对应股价约为105左右

价值蓝骑士

当前市场估值百分比高度:%。