继中宠股份和佩蒂股份之后,A股市场迎来了“它经济”第三只个股——宠物尿垫纸尿裤生产企业依依股份。生在一个好赛道的依依股份,价值如何呢?我们来简单看一下。

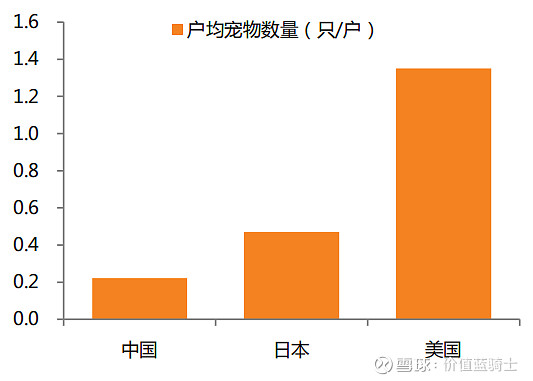

首先宠物赛道就不用多说了,之前公众号的文章中说过几次了,一是未来拥有宠物的家庭或个人会来越来越多,愿意在“它经济”上投入的花销也在逐年递增,宠物的地位也在逐渐提高,相比于欧洲日本美国我们在宠物上面的成长空间是极大的。

户均宠物量相比发达国家还能有很大的提升,特别是最近两年对于躺平或不躺平的单身人士来说宠物是标配,毕竟谁也抵挡不了孤独,可以没有另一半但不能没有伴儿。

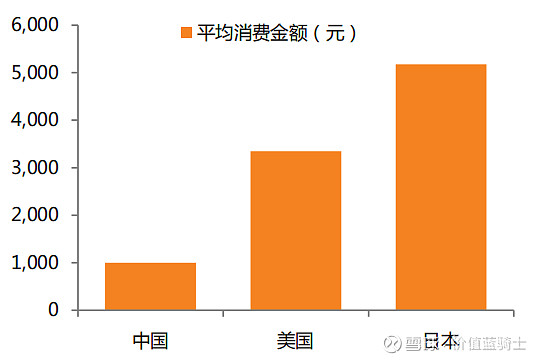

新一代拥有宠物的主人不只是把他们当玩伴,已经是家庭的一份子,且地位不断在提高,所谓的高地位就是用消费金额体现出来的。

确定的宠物赛道上,宠物尿垫到底是一个什么样的发展呢?

宠物尿垫本身是刚需,对于新生的、老龄的猫狗都是一个刚需,而且宠物也是会来例假的,有很多家里都会储备一些宠物尿垫以备不时之需。产品是必需品,但是门槛不高,客户对于产品的品牌感知不强,忠诚度低,主要还是看价格,所以就会出现原材料涨价,宠物尿垫不敢提价的现象。

依依股份的主要优势是海外市场,占据了全国出口宠物尿垫纸尿裤出口额的三分之一,但主要都是以代工模式为海外销售渠道提供贴牌产品。包括美国PetSmart、沃尔玛、亚马逊、Chewy、 日本 JAPELL、日本永旺等均是全球知名大型连锁零售商、专业宠物用品连锁店以及宠物用品网上销售平台。

虽然也有自营品牌宠乐事,但是从天猫淘宝上看依依股份旗下尿垫品牌“宠乐事”月销量为400+,但在淘宝网上不乏有月销量过万的不知名的宠物尿垫生产商及品牌运营商,例如:卡迪酷乐(月销量20W+)、嗨心宠(月销量8W+)、风城玫瑰(月销量1W+)等等。说明国内市场开拓不及预期,也印证了上面说的,很多宠物主人来店里买尿垫和纸尿裤不会去计较哪个品牌,他们更在意价格,倾向性价比高的尿垫和纸尿裤,很多人就算再次购买也不非要买一样的牌子,顾客对品牌的忠诚度并不高,还有宠物纸尿裤的需求量一般没有那么大,一般宠物家庭都是以购买尿垫为主。

值得注意的是19、20年两年的报表是做过财务修饰的,为的是上市,上市后再把虚做的利润补上,方式是压低现期利润,补上过去隐藏的虚增利润,我估计需要一年半左右,可能快可能慢,经营的好,会快,经营一般的话,至少一年半,它的账才能补干净。明年如果出现单季度利润同比大增,就可以判断那个季度已经补完假账,后面的财务就是真的了。

公司是宠物概念,概念好,等补完修饰的账之后业绩大增,一方面是利好,另一方面到时候财务就会呈现出这是一个价值成长股,逻辑上支撑涨。

提前讲逻辑,有兴趣可以听到心里有个数。

立志写有深度的东西,感谢大家的支持!