唐朝为何不买$伊利股份(SH600887)$ ?我们用唐朝的思维来分析一下:

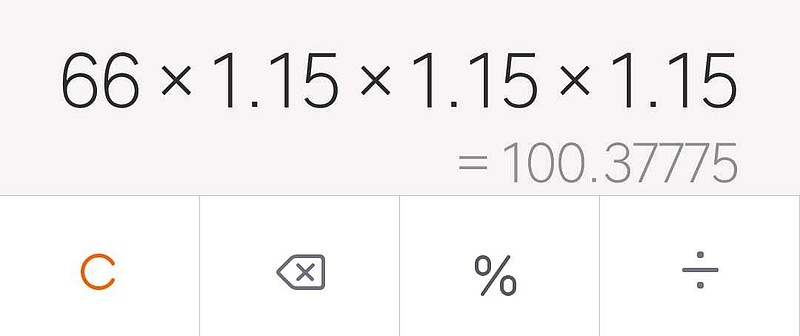

图中是伊利近五年的复合增长率,扣非净利润从2015年的40亿增长到2020年的66亿,复合增长率为10.5%。

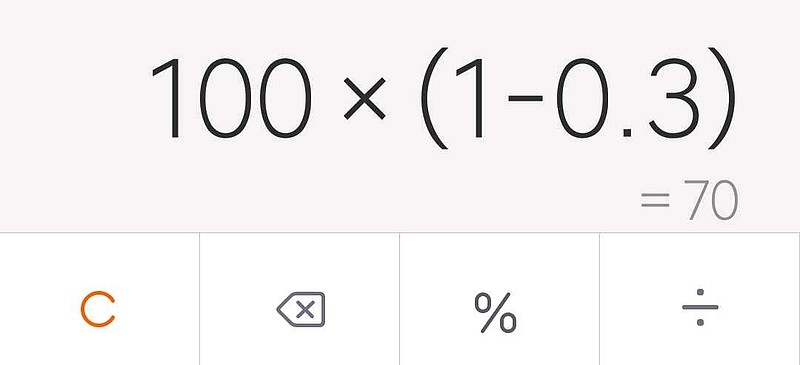

唐朝告诉我们,买不买要看三年后的合理估值,招行未来三年的净利增长率是多少?我们千万不要低估伟大企业的成长速度,所以不能按10.5%,至少按15%。

现在计算伊利2023年的扣非净利润:

四舍五入取整数是100亿扣非净利润。

熟悉唐朝的朋友都知道,净利润不能直接拿来估值,还要扣除企业维持经营所需的资本开支。伊利的资本开支有三大块:

一、投资厂房、实验室、生产设备

二、投资土地、牧场、奶牛

三、吞购其他公司

吞购其他公司是伊利身体的扩张,可算作股东的收益。所以资产的折旧、摊销是伊利唯一的资本开支。

如图所示,伊利这一块开支大约占净利润的30%,所以2023年可用于估值的自由现金流为:

如图计算结果是70亿。

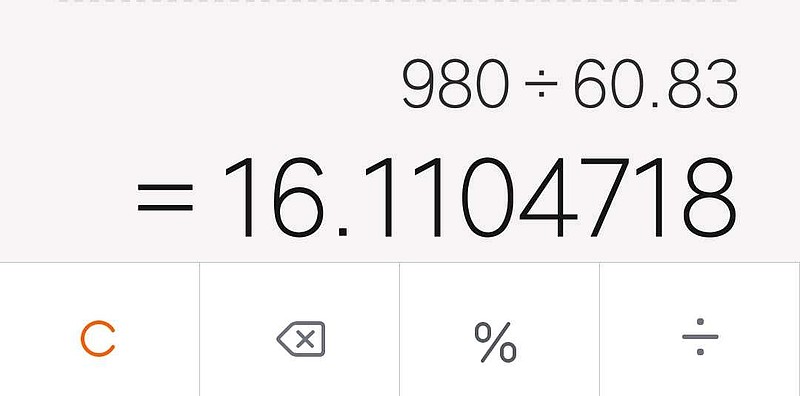

三年后伊利的合理市盈率是多少?唐朝一贯用无风险利率的倒数,给低负债企业取28倍市盈率。

所以,伊利2023年的合理市值为:

70 × 28 = 1960亿

按唐朝的观点,把企业三年后的合理市值打对折,就是现在值得买入的市值:1960 ÷ 2 = 980亿,再除以伊利当前的总股本60.83亿股,得出当前的合理价格买点为:

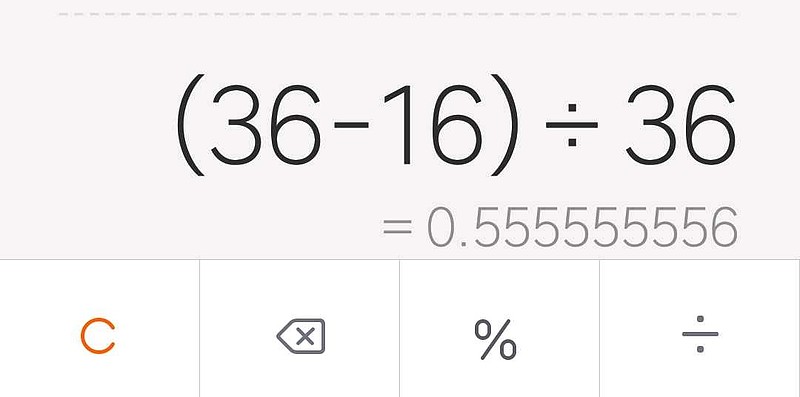

伊利的合理买入价格为16元,按照现价36元计算,还有大约55.56%的下跌空间。

考虑到伊利即将定增,股本扩大后的合理买点应该更低。