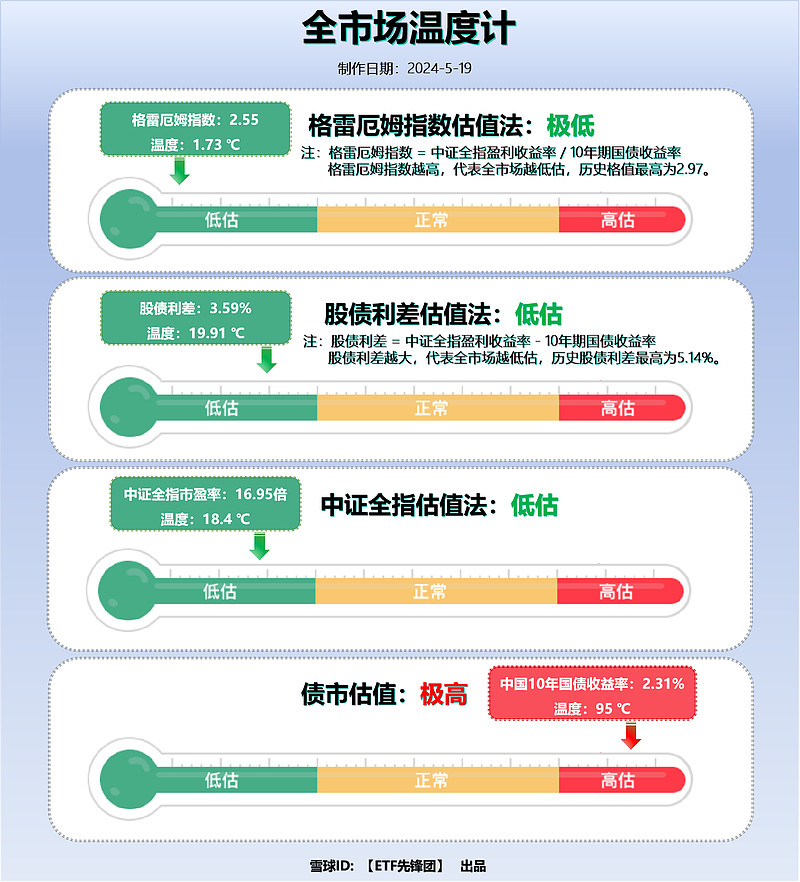

【5月19日】全市场温度计:

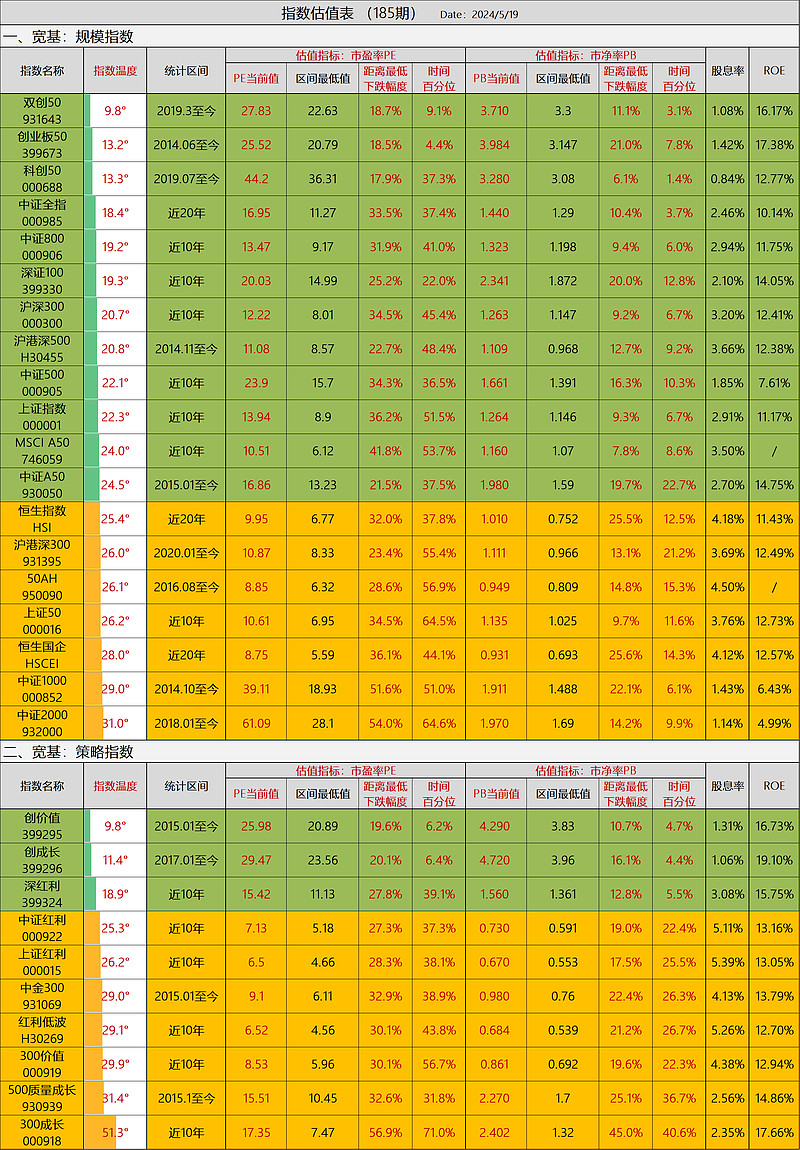

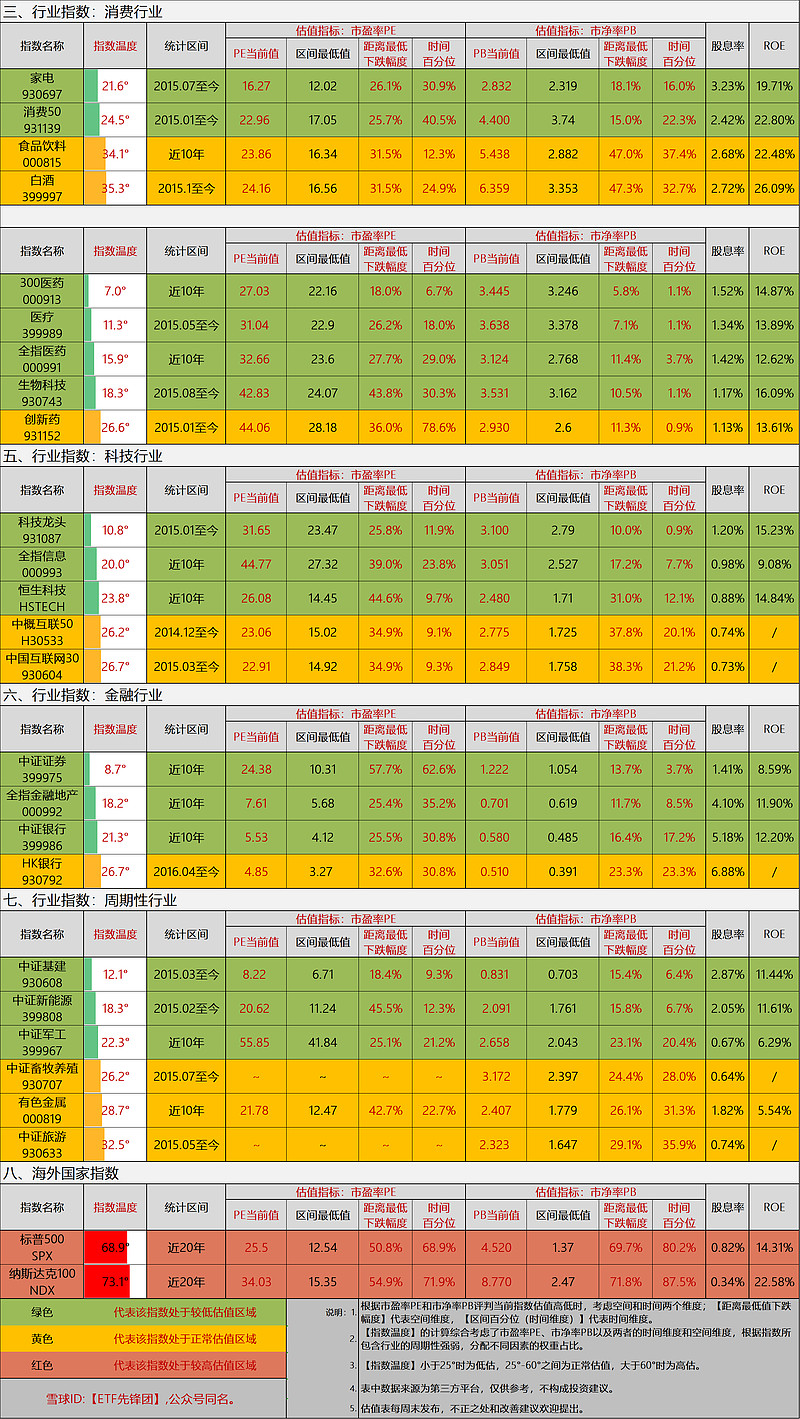

【5月19日】指数估值表:

1.A股市场整体处于低估区域。

本周,代表A股的中证全指微跌-0.01%,代表港股的恒生指数上涨+3.11%,代表美股的标普500指数上涨+1.54%。

近期针对房市和股市的一系列重磅政策,目的都是为了稳定资产价格,稳住居民的资产端,从而确保经济大循环畅通。

不管房市还是股市,其实思考的逻辑大致是相通的,今天我们不妨简单做下对比。

1.周期长度。

股市周期短的3-5年,长的7-10年;房地产周期较长,要以20年为周期,房地产的周期显著长于股市周期。

2.当前所处的周期阶段。

股市当前处于一轮大熊市的末尾或者反转后的初级阶段,房市则处于一轮超级大牛市转熊后的初级阶段,这是对不同资产所处阶段大致模糊的判断。

3.成长性。

公司作为现代社会创造价值的源泉,只要社会还在发展进步,未来仍会出现超级成长股,而这些为数不多的超级明星正是带动股市整体成长的关键。通过指数基金,资金量有限的普通投资者也有机会参与其中。

而随着人口趋势性下滑,国内城镇化接近尾声,在当下房地产保有量已经充足的前提下,绝大多数区域房地产都将趋于平庸,只有极少数核心会有结构性的成长机会,而极高的门槛让普通人很难参与其中。

4.强力政策的作用。

对股市而言,强力政策之下,政策底之后一般还会有市场底,不过空间已经相对有限,房市则有待观察。

一般而言,强力政策有可能对中短期预期会有所改观,但很难改变长期趋势。

政策细节上来看,降低资金成本,放开杠杆比例,虽然不一定能让市场立马回温,但后面一旦有反弹的苗头必然会添材加火的。

高杠杆是把双刃剑,涨时能助涨,跌时能助跌,老股民都熟悉,毕竟15年的牛市都经历过。

5.价值底线。

所谓价值底线,就是在极度悲观情绪下,对资产进行估值的底线思维。

大熊市尾端在群体悲观情绪的作用下,只有底线思维才是最后防线,所谓的成长性只有在市场情绪稳定的前提下才会考虑。

股市的价值底线是分红,这也是每一轮熊市底部的时候,红利类指数反而相对坚挺的原因。

房市的价值底线则是租售比,这里面包含两个要点,一是想租能租出去,二是租金回报率满意,到那时,房价涨不涨并不是投资者关心的首要问题。

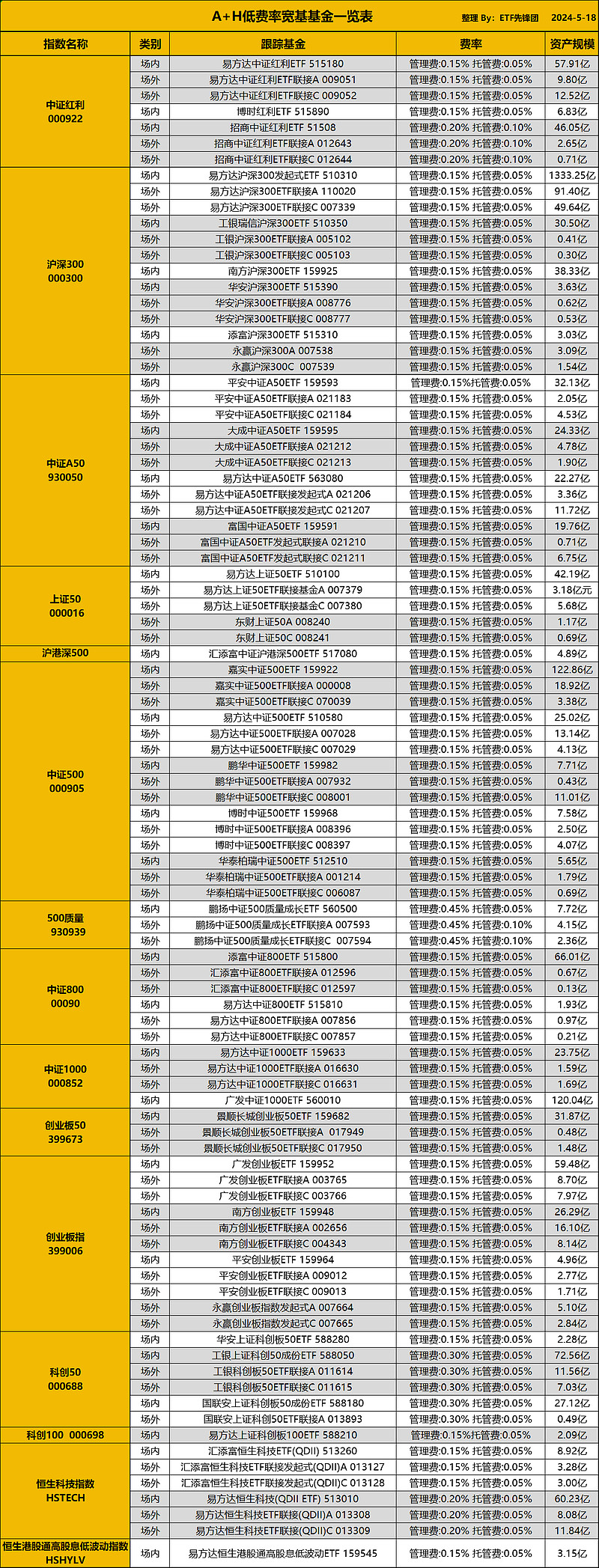

2. 低费率宽基指数基金一览。

不管是指数基金的发明者约翰伯格,还是价值投资大师巴菲特,对低费率的指数基金都是极为推崇的。

约翰博格曾言:拥有一只费率最低的指数基金,最终会击败绝大多数投资专业人士。

巴菲特则通过“十年赌约”验证了这一点。

对指数基金而言,何时上涨是不确定的,能否取得超额收益也是不确定的,不过一支基金实实在在的低费率是确定可以省钱的。

实践证明,低费率基金不光能够节省投资成本,对投资者长期持有心态也会更为友好。

目前投资A+H市场的指数基金,费率以0.5%+0.1%为主,低于这个标准的指数基金,则可被认定为低费率,这些指数基金可以作为投资者的投资首选。

3.当前持仓组合:

持仓仅供参考,因为每周都会根据不同品种的情况调整买入量,并且市场起来一个波段后会有中短线仓位的卖出,因此不同品种的每周持仓占比会发生动态变化。