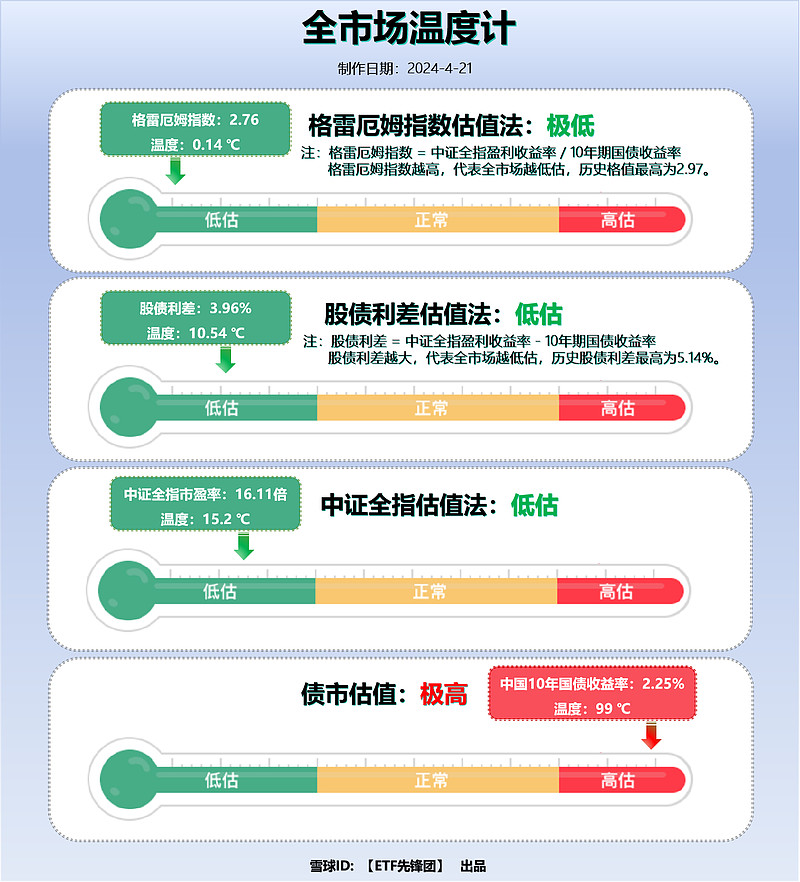

【4月21日】全市场温度计:

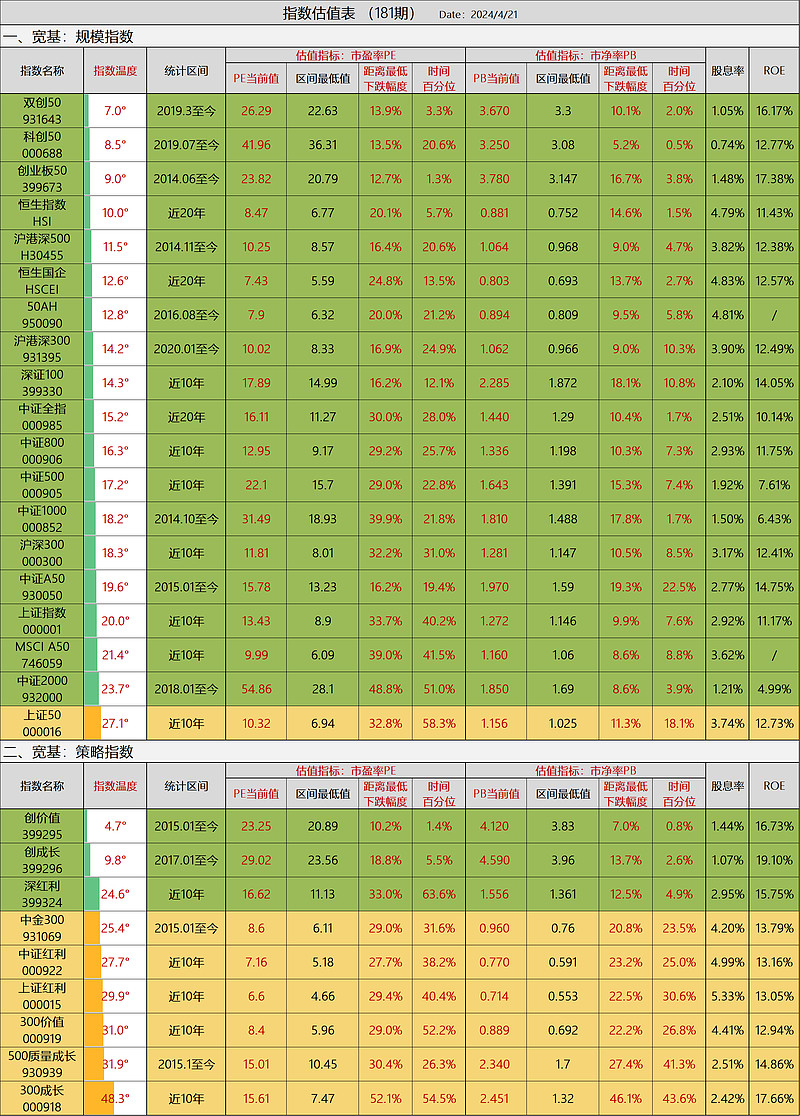

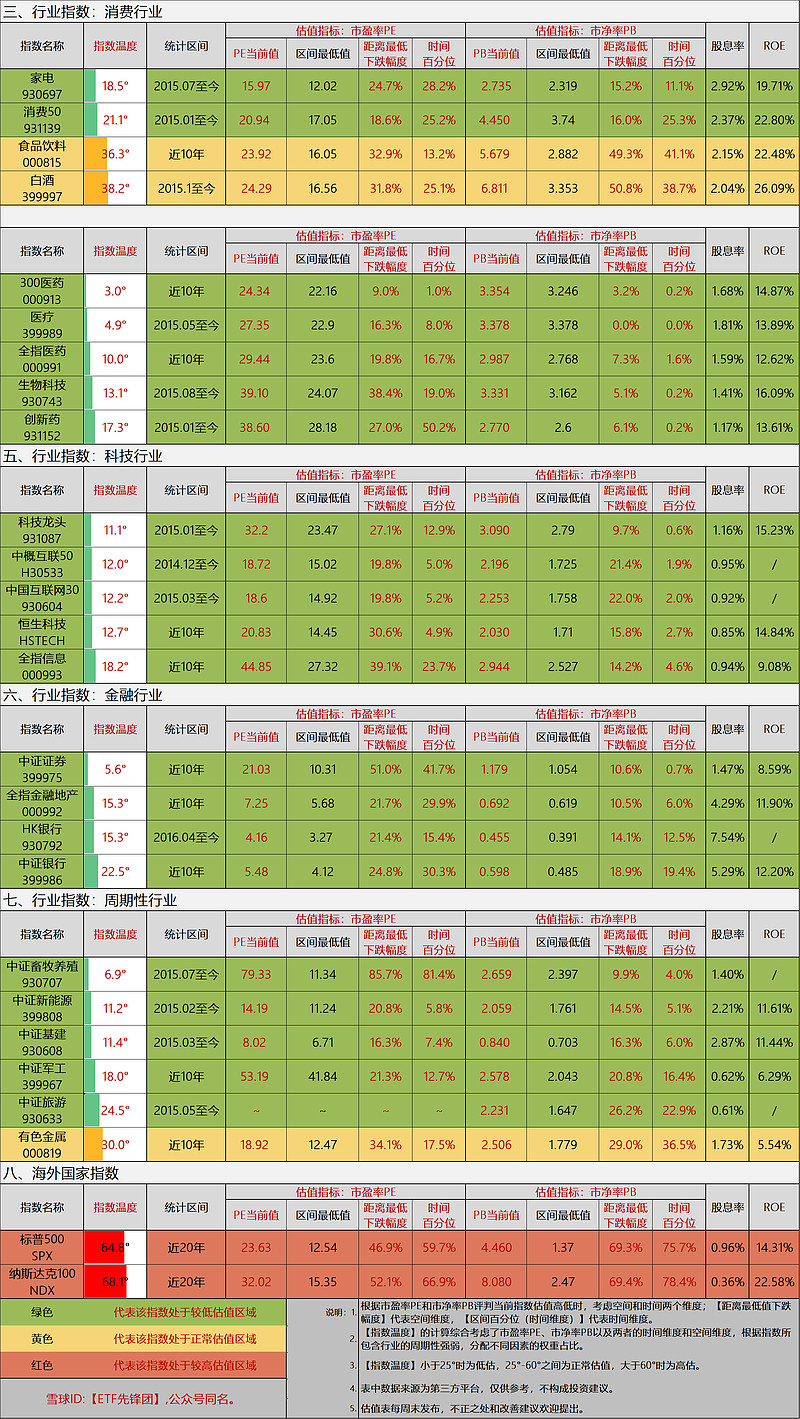

【4月21日】指数估值表:

1.A股市场整体处于低估区域。

本周,代表A股的中证全指下跌-0.22%,代表港股的恒生指数微跌-2.98%,代表美股的标普500指数下跌-3.05%。

继上周国务院发布“国九条”后,本周五收盘后证监会继续出招,接连发布《5项资本市场对港合作措施》、《公开募集证券投资基金证券交易费用管理规定》、《资本市场服务科技企业高水平发展的十六项措施》等。

从政策面来看,当前引导的方向也逐渐明晰。

一是,对于经营趋于稳定的公司,鼓励以分红的形式回报投资者。

分指数来看,更偏重于利好偏价值类宽基或红利类指数。

当前有很多股息率不错的大盘宽基和红利类指数,未来随着分红率的进一步提升,投资价值也会相应提升。

二是,引导资金流入高研发占比公司,目的是大力扶持科技创新。

没有能力分红也不要紧,只要是真正的科技创新型公司,依然会得到政策的大力支持。

这种类型的公司,在A股中存在于科创板和创业板中居多。

三是,港股也不会被抛弃,对港合作措施和互联互通机制也在逐步完善。

个人觉得港股当前的逻辑也比较清晰,撤出的外资如果回流,那么港股将会迎来行情,如果外资不愿回来,那么内资至少要起到托底的作用。

除了以上,“国九条”发布后,很多小微盘指数暴跌,很多朋友有疑问,小微盘股彻底被抛弃了吗?

其实并非如此,小微盘中同样有价值型或者科技创新型公司,只是这类公司的占比不多,筛选起来难度比较高,如果只是单纯的投资小微盘股的规模宽基,也很难吃到其中极少数公司带来的回报,因为其中负反馈的公司数量远远大于正反馈公司的数量。

随着政策的推进,很多人说A股是不是正在由融资市转向投资市?

其实融资市和投资市并不是非此即彼,两者是可以齐头并进的,在真正需要资金支持发展创新的领域融资,在已经趋于成熟的领域回报投资者,两者并不冲突。

如果真正解决了以往资金错配、竭泽而渔的困扰,大病初愈后休养生息一段时间,市场的未来还是可以期待的。

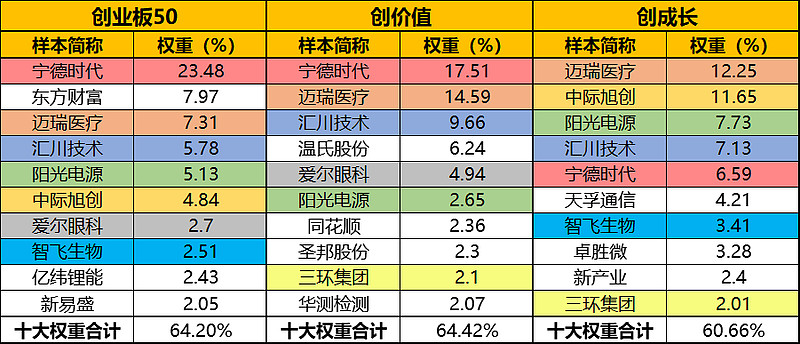

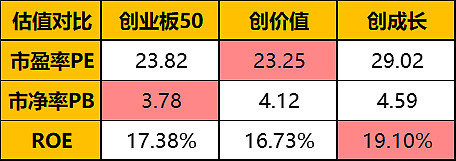

2.创业板三剑客。

创业板的核心指数主要有三个,分别为:创业板50、创价值和创成长,其中创业板50属于规模宽基,创价值和创成长属于策略宽基。

创业板50指数(399673)由创业板市场中日均成交额较大的50只股票组成,单个权重无上限限制,样本股每半年调整;

创价值指数(399295)从盈利、会计稳健、投资稳健、违约风险和低波动五个维度综合选取50只创业板股票,单个权重上限15%,样本股每季度调整;

创成长指数(399296)由创业板市场中具有良好成长能力和动量效应的50只股票组成,单个权重上限15%,样本股每季度调整。

前十大权重股对比:

估值对比:

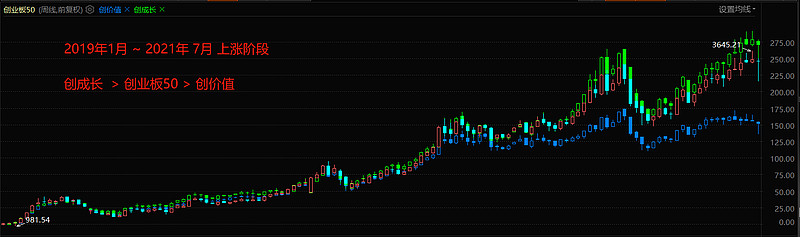

走势对比:

分段来看的话,从2019年1月至2021年7月的牛市上涨行情中,创成长表现略优于创50,明显优于创价值:

从2021年7月至今的熊市下跌行情中,创价值表现优于创成长和创50:

这也符合股市的规律,一般而言,在牛市上涨阶段,成长属性更受追捧,而到了熊市下跌阶段,价值属性的回撤会更小一些。

3.当前持仓组合:

持仓仅供参考,因为每周都在根据不同品种的情况调整买入量,并且市场起来一个波段后会有中短线仓位的卖出,因此不同品种的每周持仓占比会发生动态变化。