【3月17日】全市场温度计:

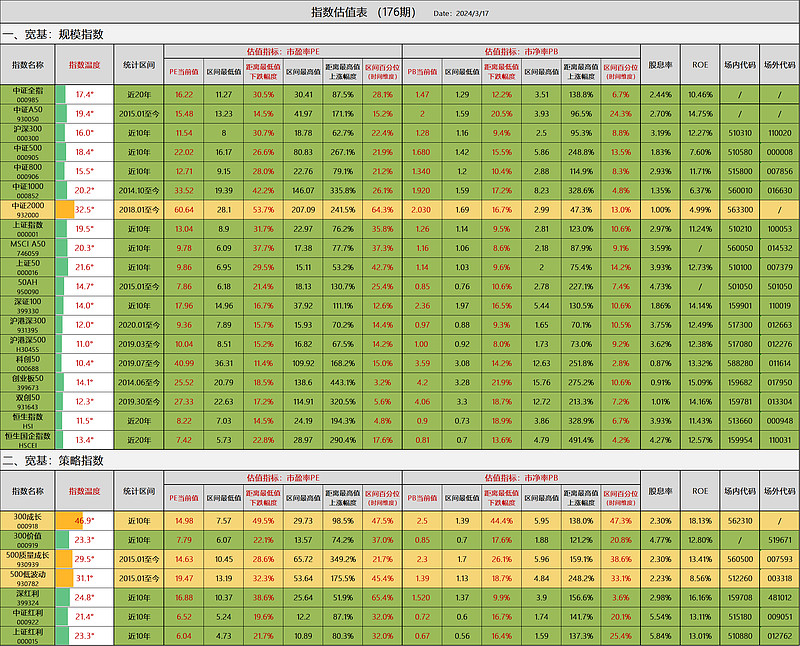

【3月17日】指数估值表:

1.格雷厄姆指数为2.66,A股市场整体处于历史极低区域。

本周,代表A股的中证全指上涨+2.02%,代表港股的恒生指数上涨+2.25%,代表美股的标普500指数微跌-0.13%.

格雷厄姆指数当前值为2.66,A股市场整体仍旧处于历史极低区域。

“新村长”上任不足50天,广开言路、雷厉风行,市场整体的信心也在逐步回升。

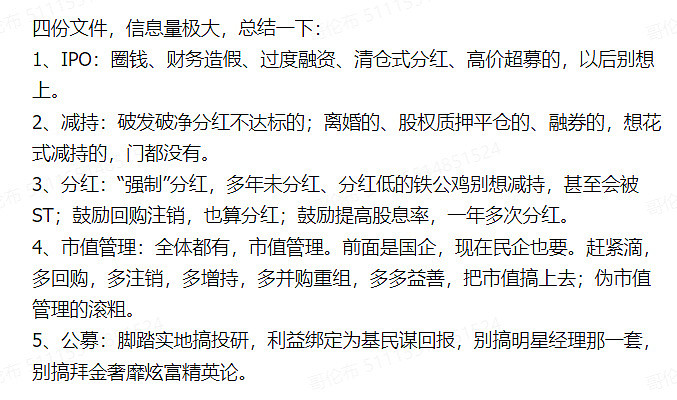

本周五收盘后,证监会集中发布四项“两强两严”政策文件,借用网上一张图,简要通俗版内容如下:

四份文件信息量巨大,以上总结的也并不全面,比如还有刀口向内的“终身追责”等等,有兴趣的可以直接去看原文件。

相较以往挤牙膏般不痛不痒的政策补丁,这四份文件可谓直击关键要害。

既然问题已经明朗,下一步便是希望能够落实到位。

不管任何市场,涨涨跌跌都是其固有属性,但一个重心不断抬升的市场,才能够让更多的普通投资者从中受益,只有上市公司整体质量的提升,才是改善市场长期回报的关键核心要素。

2.估值表改版说明。

为了更直观的观察市场的冷暖情况,本期新增板块【全市场温度计】。

板块包含了【A股全市场动态估值】、【中证全指估值】、【债市估值】三项。

【A股全市场动态估值】:通过格雷厄姆指数值标识全市场动态估值。

格雷厄姆指数=中证全指盈利收益率/10年期国债收益率,中证全指盈利收益率越高、10年期国债收益率越低,格雷厄姆指数值就越高,这也代表着A股全市场的动态估值越低。

比如春节前的探底,随着市场的暴跌,中证全指盈利收益率急剧上升,叠加10年期国债收益率的历史低位,格雷厄姆指数值最高时接近3,这也创造了新的历史。

当前市场虽然反弹了一段,但相较格值过去20年历史来看,仍旧处于历史极低区域。

【中证全指估值】:抛开了10年期国债收益率,单纯的观测中证全指相对历史的估值。

很多朋友经常有疑问,当前沪深300、中证500、中证1000、中证2000的市盈率均没有低于历史,为何格值标识的全市场估值反而比历史更低了呢?

这便是10年期国债收益率带来的影响,因为当前的10年期国债收益率更低。

如果我们未来出现类似发达国家经历过的的极低利率或者负利率,格雷厄姆指数就会失效,单纯看中证全指的估值就会更有意义。

【债市估值】:10年期国债收益率越低,代表着债券市场火爆,从而温度越高;10年期国债收益率越高,代表着债券市场冷清,从而温度越低。

除了以上,【指数估值表】也做了一些调整,主要是新增了"指数温度"一项。

"指数温度"的计算综合考虑了市盈率PE、市净率PB以及两者的时间维度和空间维度,根据指数所包含行业的周期性强弱,分配不同因素的权重占比。

比如弱周期性的宽基指数,计算"指数温度"时,市净率PB占60%权重,市盈率PE占40%权重;

市净率60%的权重,其中30%分给时间维度,另外30%分给空间维度;

市盈率40%的权重,其中20%分给时间维度,另外20%分给空间维度。

针对强周期性的行业,某个阶段可能出现整个行业亏损或者微利的情况,这类指数再计算“指数温度”时,便不再考虑市盈率PE的因素,只考虑市净率PB;

市净率100%的权重,其中50%分给时间维度,另外50%分给空间维度。

即便是弱周期类的指数,在某些年份也会受到经济周期、行业周期等的影响,出现一些盈利上的波动,市盈率也会有些失真。

而大多数时候,指数的净资产还是相对稳定的。

目前【指数估值表】中,"指数温度"小于25°时设为低估,"指数温度"大于25°小于60°时设为正常估值,"指数温度"大于60°时设为高估。

需要注意的是,指数的估值不单单是技术,更是一门艺术,它不是可以包治百病的灵丹妙药,但可以给我们的投资提供一份有力的辅助。

也不必纠结不同估值表之间的差异,投资本来就不是刻舟求剑,绝大多数时候我们需要的是模糊的正确。

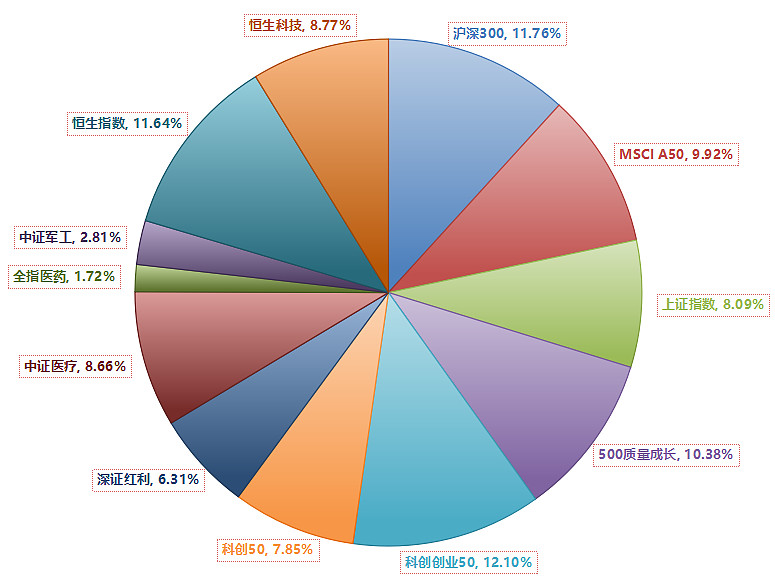

3.当前持仓组合:

持仓仅供参考,因为每周都在根据不同品种的情况调整买入量,并且市场起来一个波段后会有中短线仓位的卖出,因此不同品种的每周持仓占比会发生动态变化。

@今日话题 @ETF星推官 @蛋卷指数基金研究院 @雪球创作者中心

$沪深300ETF(SH510300)$ $中证500ETF(SH510500)$ $中证红利ETF(SH515080)$