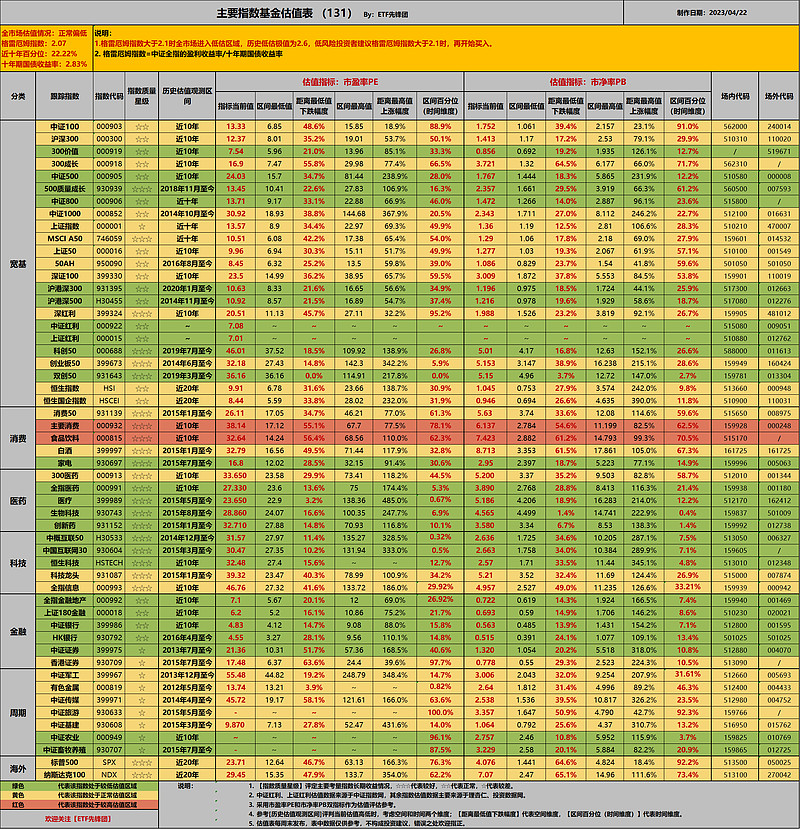

ETF指数基金估值表(131期):

1. 格雷厄姆指数为2.07,A股市场整体处于正常偏低水位。

本周,代表A股的中证全指下跌-2.5%,代表港股的恒生指数下跌-1.78%,代表美股的标普500指数微跌-0.1%。

随着市场的回调,格雷厄姆指数值上升至2.07,近十年百分位为22.22%,距离我们划定的全市场低估线2.1仅一步之遥。

本期我们通过格指过去20年的走势,简单回顾下A股的历史。

图中蓝色线条为格指走势,橘黄色线条为中证全指走势。

绿色标注为熊市极值区域,红色标注为牛市(或小牛市)的极值区域,分别为:

(熊底)2005年中:这是一轮大熊市的末尾,也是A股历史上最疯狂的一轮牛市的起点。2001年之后,这轮持续创新低的熊市持续了四年之久,不过当时市场估值中枢较高,格雷厄姆指数值甚至没有达到2;

(牛顶)2007年:2005年中,市场开始疯狂拉升,一直至2007年末,上证指数从998点拉升至6124点,翻了6倍有余,中证全指从764点拉升至5551点,翻了差不多接近8倍,格值也创了A股历史最低值0.42;

(熊底)2008年末:2007年末之后,市场高位叠加全球性的金融危机,A股开启暴跌模式,仅用一年时间,上证指数就从6124之巅俯冲至1664点,格值继一年前创了历史最低值之后,又创了历史最高值,接近2.6;

(牛顶)2009~2010年:市场开始逐步企稳反弹,市场走出一轮反弹牛,中证全指从2008年底的最低1557点,冲高至2010年末的4118点,格值也到了1下方;

(熊底)2012~2013年:2011年之后市场步入一轮长达3年多的熊市,在12~13两年中,格雷厄姆指数一直在低估区域徘徊,最低值接近2.5;

(牛顶)2015年:2014年中之后,市场开启新一轮的杠杆牛,这也是很多人记忆犹新的一轮牛市。至2015年中,仅用一年时间,中证全指就从2700点点拉升至8000点,翻了差不多3倍,格值也短暂到了1下方;

(熊底)2018年:15年中旬牛市顶部之后,市场开启下跌模式,至2018年,在去杠杆和中美开启贸易战等不利因素的打压下,市场全年持续下跌,至年尾,这轮熊市也达到了极端区域,格值短暂高于2.5;

(熊底)2020年初:2019年是市场估值小幅度修复的一年,但到了2020年初,受疫情爆发的影响,格值再次回落至低估区域,格值最高接近2.5;

(小牛顶)2021年初:2020年初的暴跌为全年的上行奠定了基础,至2021年初,市场走出了一波小型结构性牛市,格值显然没有之前的牛市那般疯狂,最低仅仅短暂低于1.5;

(熊底)2022年: 在疫情反复、中美对抗加剧、俄乌战争等不利因素的共同打压下,A股全年在低估区域徘徊,格值两度达到2.5附近,市场艰难程度超过2018年;

一轮轮从波谷到波峰,从恐惧到贪婪,从造富神话到灰飞烟灭,以上便是A股20年间的风云变幻。

知历史才能鉴古今,窥一管而见全豹,很多时候我们强调投资要有长期格局,而格值的历史走势给我们提供了很好的参照。

历史虽然会重演,但不会简单重复,随着市场的大扩容以及全面注册制的实施,原来股少钱多的局面正被扭转,未来恐怕很难再出现07年或15年那般疯狂的全面大牛市,市场结构化的特征会越来越明显。

从反应全市场估值水平的格指长期走势中,我们也能够发现,近些年市场估值的中枢也是逐步下降的,未来格值恐怕也很难再低于1。

2.当前低估的指数。

当前处于低估区域的宽基指数:

300价值、中证500、500质量成长、中证800、沪港深300、沪港深500、中证红利、上证红利、科创50、双创50。

处于低估区域的行业或主题指数:

家电、全指医药、医疗、生物科技、创新药、中概互联50、中国互联网30、恒生科技、全指金融地产、上证180金融、中证银行、HK银行、中证证券、中证农业、中证畜牧养殖。

相较上期,宽基指数中中证800、行业指数中全指医药再度落入低估区域。

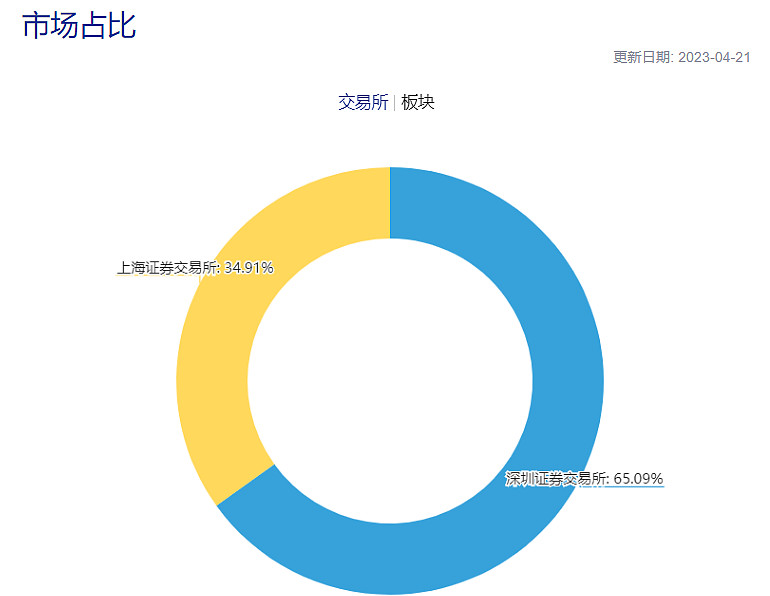

本期估值表新增【双创50】,指数全称为【中证科创创业50指数】。

指数从科创板和创业板中选取市值较大的50只新兴产业上市公司证券作为指数样本。

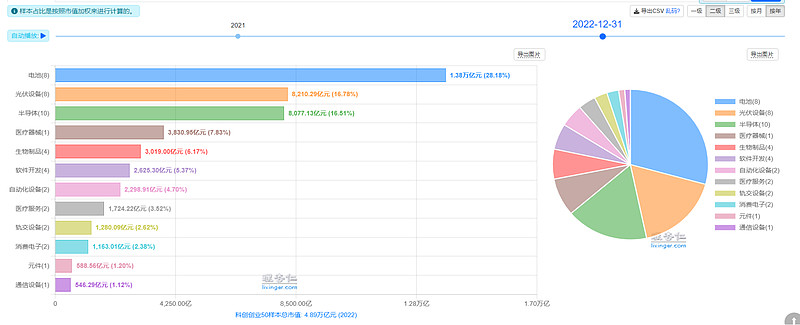

当前十大权重为:

从十大权重股来看,实力还是比较强的。

从市场占比来看,创业板为主,占比65.09%,科创板当前占比为34.91%。

从行业分布来看,新能源、医疗、半导体占比较高。

相较而言,创业板权重公司的成熟度比科创板要更高一些,科创板的成长性未来应该高于创业板。

对于打算投资创业板的投资者,不妨考虑双创50,一方面此指数当前创业板占比较高,另一方面也不会错过未来科创板成长的机会。

估值表详细说明:

1. 增加全市场估值指标。

关于格雷厄姆指数,之前专门写过一篇文章做过解析,这里不再累述。

为了进一步降低风险,我们格雷厄姆指数的低估阈值调整为2.1,格雷厄姆指数大于2.1时全市场进入低估区域,历史低估极值为2.6,低风险投资者建议格雷厄姆指数大于2.1时,再开始买入,这样可以很好的把控回撤问题。

低头走路,抬头看天。做投资,我们不光要关注具体投资标的的情况,更要关注当前全市场整体情况,毕竟能够逆势而行的并不多。

2. 表中字段说明:

分类:主要分为宽基、消费、医药、科技、金融、强周期等,普通投资者建议从宽基为主,优秀行业为辅(消费、医药、科技)。

指数质量星级:评定标准主要考量指数长期收益情况,☆☆☆代表较好,☆☆代表正常,☆代表较差。

历史估值观测区间:正常观测区间选择近10年,不过也有不少指数历史数据查不到那么久。

指标当前值:根据【估值指标】,此处填写指标当前的具体数值。

区间最低值:为【历史估值观测区间】中指数曾到达过的估值最低值。

距离最低值下跌幅度:(【指标当前值】-【区间最低值】)/【指标当前值】

区间最高值:为【历史估值观测区间】中指数曾到达过的的估值最高值。

距离最高值的上涨幅度:(【指标最高值】-【区间当前值】)/【指标当前值】

区间百分位(时间维度):举个例子,表中沪深300的【区间百分位(时间维度)】为67.7%,也就是说,沪深300当前估值比近10年中67.7%的时间都要高。

场内代码:从规模、费率、收益情况综合考虑选取。

3. 为了方便读者更清晰的一眼分辨出指数大致估值情况,表中绿色代表该指数处于较低估值区域;表中黄色代表该指数处于正常估值区域;表中红色代表该指数处于较高估值区域。

评估的标准综合考虑了【距离最低值下跌幅度】和【区间百分位(时间维度)】,分别对应空间和时间因素。

4. 由于部分指数的行业构成可能会发生较大变化,指数估值的底部相较以往会有提升,打个比方,随着近些年越来越多的互联网巨头赴港上市,恒生指数和H股指数的估值底部必然是要抬升的。

5. 表中估值数据来源:中证指数、上证红利估值数据来源于中证指数网(暂无历史分为数据),其余指数估值数据以理杏仁为主、投资数据网为辅。

6. 历史百分位估值为我们衡量标的的贵贱提供了可量化的标尺,有很高的参考价值,但过往历史仅能体现过去,无法表达未来,具体到某一只指数,还是要结合指数特点,规则的变化,行业的发展等具体分析。

7. 估值表每周末发布,表中数据仅供参考,不构成投资建议,错误之处欢迎指正。

@今日话题 @ETF星推官 @蛋卷指数基金研究院 @雪球创作者中心

$沪深300ETF(SH510300)$ $中证500ETF(SH510500)$ $中证红利ETF(SH515080)$