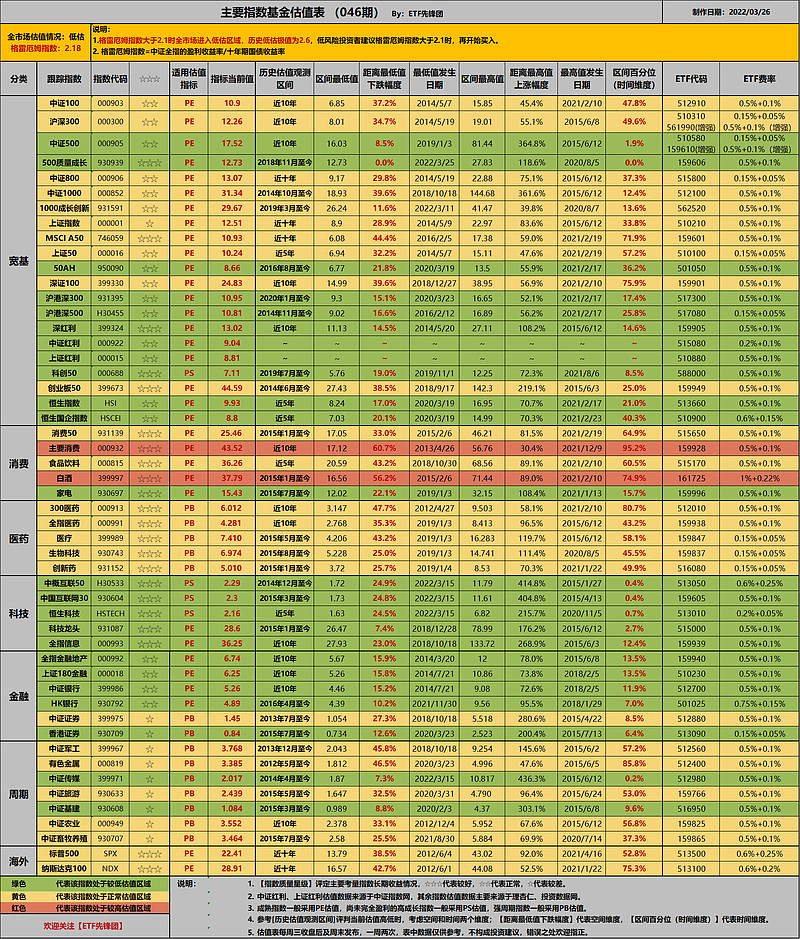

主要指数基金估值表(046期):

1.格雷厄姆指数为2.18,A股市场整体仍处于低估区域。

格雷厄姆指数大于2.1时,A股市场进入低估区域,当前格雷厄姆指数距离历史极端估值2.6差不多有20%左右落差。

需要注意的是,这里的估值落差并不代表指数的涨跌幅。

格雷厄姆指数=中证全指的盈利收益率/十年期国债收益率。

可以看到,格雷厄姆指数主要受两个变量的影响:一是所有上市公司整体盈利情况,二是十年期国债收益率。

十年期国债收益率保持稳定的情况,如果中证全指背后的所有上市公司盈利增长,即便中证全指指数点位不变,格雷厄姆指数也会向低估偏移;

假设中证全指背后的所有上市公司盈利不变,而十年期国债收益率上升,即便中证全指指数点位不变,股票市场的吸引力会减弱,格雷厄姆指数会向高估偏移;

搞清楚格雷厄姆指数的来龙去脉,有利于我们更好的理解并利用好此指标。

AH股溢价指数为142.63,处于近十多年高位区间,当前港股市场整体仍旧处于低估状态。

2.当前低估的指数。

当前处于低估区域的宽基指数:

中证500、500质量成长、50AH、沪港深300、沪港深500、深红利、中证红利、上证红利、科创50、恒生指数、恒生国企指数。

处于低估区域的行业或主题指数:

家电、中概互联50、中国互联网30、恒生科技、科技龙头、全指信息、全指金融地产 、上证180金融、中证银行、HK银行、香港证券、中证传媒、中证基建。

相较上期,全指信息刚刚落入低估,距离正常估值也不远。

市场整体格局变化不大。

3.全市场估值与单独标的估值之间的关系。

针对A股,我们用格雷厄姆指数来衡量全市场估值水位,用时间和空间历史分位衡量单个标的当前估值水位。

有时候单个标的低估,但全市场并未进入低估;或者全市场进入低估,但某些标的并未进入低估。

不少朋友可能有疑惑,如何利用这两项指标指导具体投资,两者之间如何协同?

笔者的做法是,用全市场整体估值控制整体仓位,然后在此前提下选取其中低估的标的构建组合。

当格雷厄姆指数大于2.1时,A股市场整体进入我们定义的低估区域。

过去20年,期间经历过08年全球金融危机、12-14年大熊市、18年中美贸易战、20年3月新冠疫情爆发等各种不同黑天鹅的冲击,格雷厄姆指数最高曾到达过2.6附近。

我们可以基于格雷厄姆指数历史运动区间划分不同区间仓位上限,不同投资者的风偏高低也体现在全市场估值不同水位的情况下所分配的仓位权重。

比如风偏低的投资者,可以在格雷厄姆指数越高的位置,分配更多的仓位。

有朋友说,格雷厄姆指数在未来有没有可能突破历史极值2.6?

我们所面对的现实世界是复杂的,金融世界更是如此,概率小的情况也是有可能发生,如果你对此忧心忡忡,完全可以基于历史极值再留有冗余。

这样做的结果大概率是几乎很难满仓,不过对低风偏投资者来说也不是大问题,永不满仓可能也是比较舒适的一种状态。

即便风偏高的投资者,也不建议在市场估值水位较高的位置布局长线仓位,因为长期来看,这部分仓位很难取得好的收益,未来市场整体回调泥沙俱下之时,很少有标的很够独善其身。

估值表详细说明:

1. 增加全市场估值指标。

关于格雷厄姆指数,之前专门写过一篇文章做过解析,这里不再累述。

为了进一步降低风险,我们格雷厄姆指数的低估阈值调整为2.1,格雷厄姆指数大于2.1时全市场进入低估区域,历史低估极值为2.6,低风险投资者建议格雷厄姆指数大于2.1时,再开始买入,这样可以很好的把控回撤问题。

低头走路,抬头看天。做投资,我们不光要关注具体投资标的的情况,更要关注当前全市场整体情况,毕竟能够逆势而行的并不多。

2. 表中字段说明:

分类:主要分为宽基、消费、医药、科技、金融、强周期等,普通投资者建议从宽基为主,优秀行业为辅(消费、医药、科技)。

指数质量星级:评定标准主要考量指数长期收益情况,☆☆☆代表较好,☆☆代表正常,☆代表较差。

适用估值指标:成熟指数一般采用市盈率PE估值,尚未完全盈利的成长指数一般采用市销率PS估值,强周期指数一般采用市净率PB估值。

指标当前值:根据所选择的【适用估值指标】,此处填写指标当前的具体数值。

历史估值观测区间:正常观测区间选择近10年,不过也有不少指数历史数据查不到那么久。

区间最低值:为【历史估值观测区间】中指数曾到达过的估值最低值。

距离最低值下跌幅度:(【指标当前值】-【区间最低值】)/【指标当前值】

最低值发生日期:为【区间最低值】发生日期

区间最高值:为【历史估值观测区间】中指数曾到达过的的估值最高值。

距离最高值的上涨幅度:(【指标最高值】-【区间当前值】)/【指标当前值】

最高值发生日期:为【区间最高值】发生日期

区间百分位(时间维度):举个例子,表中沪深300的【区间百分位(时间维度)】为67.7%,也就是说,沪深300当前估值比近10年中67.7%的时间都要高。

ETF代码:从规模、费率、收益情况综合考虑选取。

ETF费率:ETF代码对应的管理费+托管费。

3. 为了方便读者更清晰的一眼分辨出指数大致估值情况,表中绿色代表该指数处于较低估值区域;表中黄色代表该指数处于正常估值区域;表中红色代表该指数处于较高估值区域。

评估的标准综合考虑了【距离最低值下跌幅度】和【区间百分位(时间维度)】,分别对应空间和时间因素。

4. 由于部分指数的行业构成可能会发生较大变化,指数估值的底部相较以往会有提升,打个比方,随着近些年越来越多的互联网巨头赴港上市,恒生指数和H股指数的估值底部必然是要抬升的。

5. 表中估值数据来源:中证指数、上证红利估值数据来源于中证指数网(暂无历史分为数据),其余指数估值数据以理杏仁为主、投资数据网为辅。

6. 历史百分位估值为我们衡量标的的贵贱提供了可量化的标尺,有很高的参考价值,但过往历史仅能体现过去,无法表达未来,具体到某一只指数,还是要结合指数特点,规则的变化,行业的发展等具体分析。

7. 估值表每周三收盘后及周末发布,一周两次,表中数据仅供参考,不构成投资建议,错误之处欢迎指正。

@今日话题 @ETF星推官 @蛋卷指数基金研究院 @雪球创作者中心

$沪港深300ETF(SH517300)$ $中证500成长ETF(SZ159606)$ $恒生ETF(SZ159920)$