不啰嗦,如标题所示,简要梳理下关于指数基金投资框架的个人思路,希望能够对你有所启发。

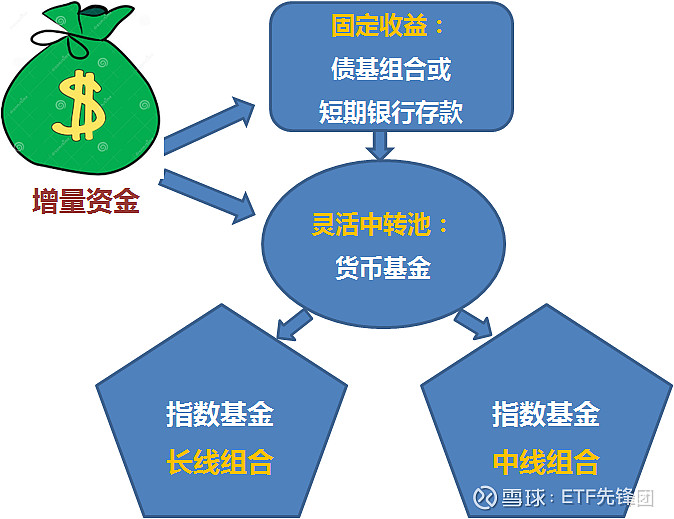

1.资金划分

将资金划分成5个部分:增量资金、固定收益类、灵活中转池、指数基金长线组合、指数基金中线组合。

增量资金:

没啥说的,开源节流尽量创造更多的增量资金。如果有无限增量现金流加上长生不老的优质指数基金品种,想亏损都难,当然这是幻想。

没有增量资金,只有存量资金也不要紧,做好规划也可以轮动起来。

固定收益:

有三种方式实现固定收益。

第一种方式,可以通过优质债券基金构建债基组合,这个蛋卷、天天上都有比较成熟的优质债基组合,可以作为参考工具。

不建议选择单一债基作为固定收益工具,毕竟单一债基包含的信用债是有踩雷风险的,组合化才能降低风险。

第二种方式,是在牛市泡沫阶段且十年期国债利率超过3.5%的情况下,买入长期纯债指数基金,比如十年期国债ETF,国债属于利率债,不存在踩雷的风险。

第三种方式是,是有“存款保险标志”的一些中小银行储蓄存款,期限有1个月到1年不等,现阶段利率还能达到4%+,当然未来趋势还是要逐步下调的。

注意单一银行存款不要超过50万,超出部分不在存款保险保障范围内,是存在风险的,可以分开几个银行和账户。

本人而言更喜欢选择第二种或第三种方式,银行存款虽然长期来看收益率不如优质债基组合,但优势是收益确定无风险。

债基组合中可能会包含有二级债基,二级债基中配置有少量的股票,并且股债轮动的跷跷板效应有时候可能会失效,碰到股债双杀极端情况,此时如果需要把资金从亏损的债基组合转移到指数基金,承受的心理压力会比较大。

如果是在牛末熊初可以考虑采用第二种方式,因为部分资金大概率在相对较长期限内不会进入股市,可以耐心等待十年期国债利率的回归。

灵活中转池:

一般把按照定投计划把3个月内需要用的资金循环划到货币基金中,实现资金的灵活调度。

指数基金长线组合:

长线组合里对标的选择比较挑剔,必须是基本面优质、长期趋势向上或者弹性比较大的指数基金,主要包括:优秀宽基指数基金、优秀非周期行业指数基金(主要是消费、医药、科技、新兴赛道行业)、弹性大的周期行业指数(证券、军工等)。

长线组合要做好最长持有3年以上的心理准备。

指数基金中线组合:

中线组合相较长线组合,更关注中短期波段级别的机会,对标的的选择也更宽泛。但即便降低了标的选择的门槛,相对个股也是安全的。

已经布局的长线组合中的标的出现好的波段机会时,可以利用中线资金介入操作,获取波段收益。

根据目标收益率的设置不同,中线组合一般持有3-18月即可止盈。

未来有比较好的机会,也会单独分享。

2.仓位及资金规划:

中线组合策略相较于长线组合策略,可选标的更为宽泛,买入时对估值的要求相比长线组合要低,因此风险相对而言更高。

风偏相对低且有耐心等待长期回报的投资者,可以考虑放大长线组合策略的仓位上限,减小中线组合策略的仓位上限。

风偏相对高且耐心不足的投资者,可以考虑放大中线组合策略的仓位上限,减小长线组合策略的仓位上限。

如果有选择困难,可以现将长线和中线各设置50%仓位上限,后面根据自身情况做适当调整。

因为长线组合策略在熊市低位低估值阶段才会布局,这也限定了在市场正常或者高估阶段买入的仓位上限,解决了仓位的风控问题。

当市场在熊市低位持续低迷横盘震荡时,如果中线组合没有太多合适的标的可供操作,可以将中线资金转移到长线组合做横盘波动的网格交易。

注意已经持续布局的长线组合资金不要参与网格交易,长线的底仓一定要坚守住。

最后就是根据自身存量资金和增量资金的情况,做好现金流规划了。

这里有个矛盾点,就是资金安全和资金效率的矛盾。

如果为了资金安全,必然会预留更多的现金(这里说的现金是固定收益类或者货币基金),导致策略组合仓位过低,从而降低资金的使用效率。

如果为了资金使用效率更高,必然会尽量预留较少的现金,但如果遇到区间较长的下跌市,可能会导致定投现金流中断。

做策略定投如果经营一家公司,现金流是血液,你作为这家特殊公司的CEO,既要考虑保持公司的适当扩张,也要保障现金流不会断。

我们有一点优势,就是如果经营一家实体公司,现金流断了,面临的结果大概率是破产。而我们经营的这家“特殊公司”,即使现金流断了,如果你严格按照策略大部分都买在了低位,问题也不大,锁仓熬着就行了,大概率还是能再回来的。

最理想的情况是,预留较少的现金且持仓能够有效轮动起来,但市场变幻莫测,我们没有办法从主观上去把控。

如何平衡资金效率和资金安全是一门艺术,你很难预测市未来一段时间市场的随机性波动空间及时间大小,因此也无法明确说哪种应对策略最好,我个人也是选择折中的方案妥协,在两者之间寻求平衡,希望能在未来的实践中不断的优化。

3.买入启动点:

长线组合买入启动点需要满足2个条件:

1. 大盘经过一轮较大幅度下跌后,风险得到释放,市场整体估值处于中等下沿水平或者低估水平;

2. 所选的优质指数品种处于低估水平,进入低估水平即可启动持续买入,这些优质品种以后会每个单独分析。

中线组合买入启动点需要满足2个条件:

1. 大盘处于非高估水平;

2. 所选指数基金处于非高估水平,启动点处于右侧波段低点位置,举个例子(途中红点为持续买入点):

4.启动买入后的操作:

长线组合:

即便是低估时才启动买入,但仍然无法避免标的的继续下挫。

A股往往涨时涨过头,跌时跌过头,熊市往往会伴随着流动性风险下的惨绝人寰,让你产生深不见底的恐慌。

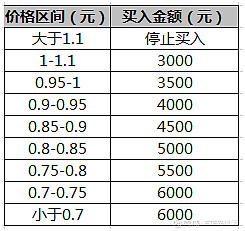

买入启动后,我们需要做好针对此标的持续买入计划,主要内容包括:定投频率、最大下跌幅度预测、定投资金放大倍数、停止买入阀值。

举个例子解释下。

假设某标的首次买入价格为1元,定投频率为周定投,从买入点预测最大下跌幅度为30%,初始定投资金为每周3000元,最大放大倍数为2倍,即最多定投为6000元,停止买入阀值为盈利超过10%,假设首次买入价格为1元,则可做定投买入计划表如下:

中线组合:

中线组合操作的目的是抓住上涨趋势中的波段性机会。

大部分情况下标的都已经脱离底部区域,因此风险相较长线组合更高。

买入启动后,一般定期定额就够了,一般设置盈利超过5%时即可停止买入。

如果不幸买入后上升趋势逆转为下降趋势的话,可以考虑停止定投,划入长线仓,等待指数回到低估区域时,按长线规则重新开启定投。

指数基金一般不用止损,这也是区别于个股和主动基金的最大优势。

个股有经营不善退市风险,主动基金有调整基金经理后跌落神坛的风险,而指数基金都不存在。

这也是被套后敢于不止损的底气来源。

5.卖出操作:

长线组合:

既然是低估买入,那自然是高估卖出。

我更倾向于分批卖出,因为高估了并不代表不会接着涨,前面也说了,A股往往跌时跌过头,涨时涨过头,人生的财富快速增值往往是意想不到的泡沫带来的。

泡沫阶段有显著的特征,比如调整时间短、涨速快等,我们可以利用这些特征指导我们的卖出操作。

如果标的持续快速上涨,则按照事先制定好的规则,每上涨一个比例,卖出一定份额标的。

如果标的在高位横盘震荡,则按照事先制定好的规则,每隔一个固定周期(比如一周),卖出一定份额,毕竟危险之地不宜久留。

通过以上空间和时间的结合,制定一个具体的卖出规则。

中线组合:

中线组合的卖出操作相较而言比较简单,可以灵活设置目标止盈收益率。

之前文章我们也说过,止盈收益率设置的高低与平均持有周期是正相关的,止盈收益率设置的越低,平均持有周期越短;止盈收益率设置的越高,则平均持有周期越长。

一般中线止盈收益率设置在10%-30%之间为宜,一旦达到即按照规则严格止盈收割,避免反复坐山车。

这里有个小技巧,比如如果持有周期在半年以内,可以在收益率达到15%时止盈;持有周期在半年到一年之间,可以在收益率达到20%时止盈;一年到一年半之间,可以在收益率达到25%时止盈;一年半到两年之间,可以在收益率达到30%时止盈;其中的止盈收益率值仅作参考,可以根据自身情况和市场情况做适当调整。

这种止盈思路也符合时间和空间的平衡思维。

6.最后

关于如何基于定投构建中线、长线投资组合,本篇提供了一种思路和粗略的基础框架。

在个人实践应用的过程中,策略将会不断完善和优化。

这种策略没有任何神秘之处,也不是难以练成的武林绝学,更多的是对规则的构建和遵守,为稳定盈利提供了一套可行的行动指引。

策略的优势是稳健、安全可控,也可以承载更多的增量资金;如果你是一位职投,中线组合也能够产生日常的现金流。

如果你是短线高手或者中长线选股高手,能够通过自身的努力取得超越市场平均的收益,这种策略并不适合你,因为指数基金本身就代表了平均收益水准的中庸之道。

如果感兴趣,可以基于此框架,细化规则量身定制属于你自己的投资体系。

世界上没有两片完全相同的树叶,也没有思想完全相同的两个人。投资方法没有优劣之分,适合自己并自我认可的才行,因为这个世界上,你永远无法忤逆的,是你的认知。

只有自我认可的,才有可能做到知行合一。

欢迎关注公众号:ETF先锋团

@今日话题 $沪深300ETF(SH510300)$ $中证500ETF(SH510500)$ $科创50ETF(SH588000)$