凤凰,我们一般用凤凰涅槃,浴火重生来形容,而从目前行业的行情来看,我们也确实希望看到曾经一度被追捧的P2P能够浴火重生。

今天就跟大家来聊聊有一样名字的凤凰金融,看看这家平台在经历了连续资产端出现逾期,股东方有问题等负面之后,通过自身业务的调整和提升,以及跟和信贷进行资产端的合作之后,近况如何。

对于一些新手来说,提到凤凰金融第一时间必然是起牛逼哄哄的凤凰卫视集团。

而扎先生身边不少朋友在几年前获取凤凰金融的信息正是来自于凤凰卫视。

树大好乘凉嘛。

自己兄弟亮亮相也是很正常的。

但是毕竟金融跟影视可以说是两个完全不一样的行业了。隔行如隔山的凤凰金融在凤凰卫视的羽翼下长成怎么样?

1、股东背景

凤凰金融背靠凤凰卫视集团的这件事无需赘述。而平台于2014年上线,注册资本为1065.24万元,实缴暂时未知。

平台随后在2015年12月获得了中信和中科院8000万美元的A轮融资。投资方还包括:东方瑞宸,国科嘉和以及中合担保。

2016年9月再次获得了,由中合担保,淳信资本,凤凰天宇共同发起但是金额未知的战略投资。

以上的投资方都能够在凤凰金融的股东信息中找到相关的痕迹。但是由于大股东贺鑫占据着71.97%的绝对控制权。

其余的投资方的融资背书意义比实际作用大。

上面提到的那些投资更像是大哥凤凰卫视是支持一下凤凰金融的小生意,但实质上,并没有兜底的责任和义务。

就拿占股接近6%的汇播广告传媒有限公司为例。公司的法人兼大股东袁路也就曾担任过凤凰卫视的副总裁。

而天盈九州网络技术有限公司的法人乔海燕于1997年加入凤凰卫视,1999年进凤凰网,先后担任网站负责人、主任、副总经理、总编辑、副总裁,现在是凤凰新媒体顾问。天盈九州同时也是凤凰网,更确切的说是凤凰新媒体的运营主体。

这些公司作为股东更像是凤凰卫视为了发展自家的金融业务,通过凤凰卫视本身在用户群体上面的优势来给平台带来流量,而安排过来的大哥大姐看着小弟的。

“我们开展的这个新板块业务,你们当大的看着点啊!”

但是从过去的种种我们可以知道,互联网金融获取流量很重要,但是对于出借人来说。

老板的运营能力及道德风险,业务水平,资产端的实力才是本金安全的最大保障。

那么作为平台的两位大股东,又是怎样的人物呢?

首先,凤凰的第二大股东兼董事长,张震的消息从领英上可以找到。张震于2014年9月入职的凤凰金融。

在此之前,张震曾在西门子、波士顿咨询公司、德勤、世界银行等知名机构工作过,并曾担任过副总裁等高级职务。所以基本可以确定,张震应该是凤凰金融成立之初引进的外部高管。

同时张震实际上还是凤凰金融旗下网贷业务板块凤凰智信的法人代表兼董事长。

所以大家要更新一个认知,凤凰金融不仅仅有网贷业务,同时还有其他的业务。

看似没有区别,但是实质上还是有区别的。

好比一个超市里面,卖的不同东西。

所以凤凰智信在经历了两层关系之后其实跟凤凰卫视没有太大的关系了,大家一定要搞清楚这里面的关系。

而说回凤凰金融的大股东且绝对控制人,贺鑫的身份就更加有意思了。

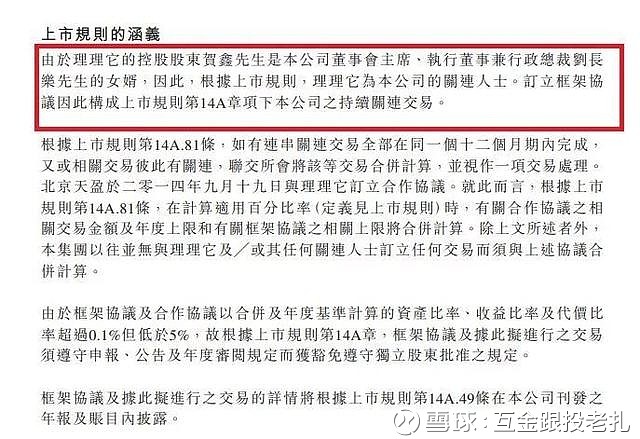

2015年12月,在港交所上市的凤凰卫视曾发布一份公告《凤凰卫视持续关连交易-框架协议》,该协议申明,贺鑫先生是本公司董事会主席、执行董事兼行政总裁刘长乐先生的女婿。

也就是说,凤凰卫视老板刘长乐基本上把旗下的金融业务交给了自己的女婿打理了。

总结来说,虽然凤凰金融一直对外宣传是凤凰卫视旗下的金融,但是实际上凤凰卫视对凤凰金融在实质的业务运营上并没有太大的影响。

更不用说在凤凰金融旗下的网贷业务——凤凰智信了。

凤凰卫视能作为凤凰金融或者是凤凰智信背后的一个背书,但是担保跟兜底作用,大家自己心里有所考量吧。

2、产品分析

既然凤凰智信是凤凰金融的网贷业务,那我们就把目光聚焦在凤凰智信身上吧。

目前凤凰智信有凤储计划,凤盈计划以及散标三个产品,支持债权转让。其中凤储和凤盈都是自动投标服务。

凤储计划还款方式是按月付息,到期还本,满一个月的锁定期之后可以提前退出,也可以选择等到封闭期结束自然退出。

凤盈计划按月等额本息还款,虽然也有固定投资期限,但是起息后一个月也可以债转。

以上两个产品由于具有一定的流动性所以都属于比较抢手,能投的都靠抢,大家真想投的话就需要调好闹钟抢标咯。

上面两个产品本质上都可以提前退出,但是要牺牲收益。凤储计划提前退出会收取2%的退出服务费,凤盈计划债转也会收取0.3%或0.5%的手续费。

而散标都是1年及以上,按月等额本息还款。

3、资产端分析

看完产品之后,我们再来看平台的底层资产。

这里还要再提醒大家一下,之前凤凰金融相继传出踩雷海航,三胞集团以及华信集团的负面,大家就觉得凤凰金融是不是不稳了。

但是这些项目其实都不属于网贷业务。

比喻凤凰金融是一个大超市,网贷业务是属于熟食区的,其他业务属于冷藏食品区,冷藏食品区爆出食物质量,你能断言熟食区一定会受影响吗?

显然这是片面的。

所以撇开凤凰金融踩雷这些业务的负面,我们好好看看凤凰智信的底层资产是什么。

凤凰智信的资产端类型是线上小额个人信贷。

平台有自己独立开发的借款端APP,喜鹊快贷借款APP和凤金普惠APP。

从聚投诉上面可以看到:

两家借款端的投诉并不多,从投诉内容上来看也是主要关于催收的问题的。从这一点来看,凤凰金融放现金贷的概率较低,在资产质量上有一定保障的。

此外,今年年初,和信贷宣布以人民币2亿元收购凤凰智信5.88%的股权,并为凤凰智信提供部分资产端。

虽然目前没有明确信息表明和信信息所提供的资产总量具体为多少,但是通过统计债权项目编号为凤灵珑-HXXX的凤盈计划36月期产品,可知

4月1日至4月9日,和信贷为凤凰智信借款项目总金额至少为3405.01万元。

如此推算和信贷为凤凰智信每个月为平台提供的资产金额大概在1.1-1.3亿左右,从1月至今推算大概在3.5亿左右。

根据目前凤凰智信的102亿元的待收来看,和信贷的资产占比非常低。

并且这类型的资产还没有走完一个贷款周期,所以实际上对双方的影响到底如何,我们还是不得而知。

不过有投友反应,虽然跟凤凰联姻,做了凤凰的小媳妇,但是和信贷的债转速度并没有明显的改善。

哎。。。毕竟是刚入门的小媳妇儿啊。

到底能给家族带来怎样改变,还需要点时间的证明。

不过话又说回来,凤凰金融或者说凤凰智信这次引入了和信贷的个人消费资产应该也是因为连续踩雷。终于明白了资产端的重要性。

而连续的踩雷经历似乎透露着凤凰金融的风控水平依然有待进化,面对如今充满变数的市场,对于凤凰金融乃至凤凰智信来说又是一次新挑战了。

而在风险保障方面,凤凰智信推出了质量保障计划作为担保,如果项目逾期,第三方服务机构会进行实时代偿,官网显示平台代偿金额为40.13亿,代偿笔数为95万笔。

4、合规备案

对于凤凰智信来说,如果获得全国范围的备案,粗略需要13亿的资金,区域的话,则是4.5亿左右。

钱这个问题,女婿没有,老丈人还能没有吗?

而银行存管,ICP,等保三级等资质,凤凰金融都具备了。平台的合规程度较高。

基本上,通过备案的难度不高。

5、综合建议

有耐心看到这里的投友应该已经明确了凤凰金融跟凤凰智信的关系了吧?

关于凤凰智信,凤凰卫视的背书实质意义并不大,关键时刻是不太指的上了。

最终还是要看平台资产质量,运营能力,业务水平等等。

当然了,凤凰卫视的名气以及能够带来的资源作用还是非常大的,这些年凤凰金融以及凤凰智信的快速增长还是离不开凤凰卫视的帮助。

资产端方面,和信贷往后在凤凰金融的资产占比可能会越来越高,双方日后成为同一根绳上的蚂蚱可能性越来越高。

小媳妇儿日后有没有坐正的可能,还需要时间的验证。

综合实力从收益率,流动性,债转规则来看,凤凰金融(凤凰智信)适合平衡型的投资者。

以上意见均为扎先生的个人意见,不构成任何的投资建议,投资有风险,入手需谨慎。

来源|互金研究组