提起头部平台,陆金服排在第一是毋庸置疑,也毫无争议可言。

不过,有人说陆金所、陆金服,傻傻分不清楚,那么这两者到底是什么关系,你们理清了吗?

01

陆金所与陆金服的关系

接下来就由安安(互金跟投分析师)为你们介绍陆金所与陆金服的关系。

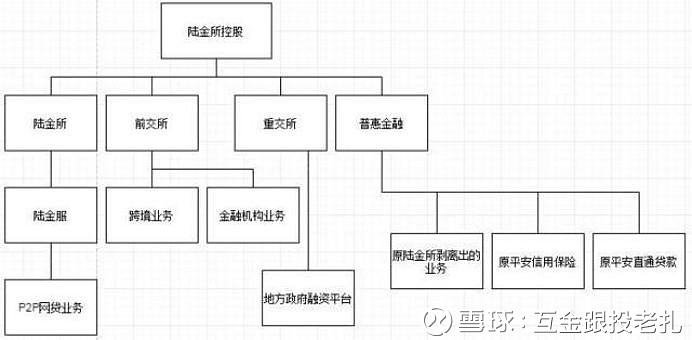

陆金所上线于2012年3月,作为综合性财富管理平台,涵盖了基金、私募、保险、资管、网贷等理财产品。

为了符合监管要求,2016年12月13日,陆金所在其官方网站发布公告,称从当天起,原陆金所平台提供的网络借贷中介服务将由上海陆金所互联网金融信息服务有限公司(“陆金服”) 通过其平台继续提供,陆金服将作为网络借贷中介机构。

(陆金所旗下平台关系图)

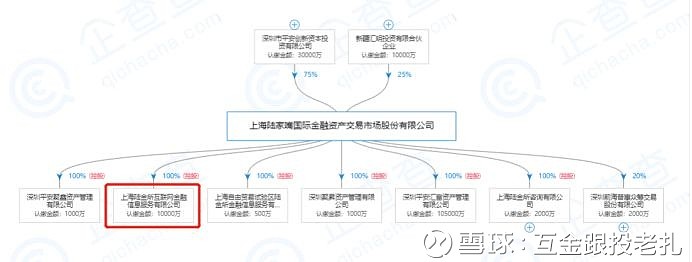

我们通过企查查来看一下这家平台的实控方面:

(陆金所股权结构)

(陆金服官网)

由股权结构图及平台官网可以看出,陆金所、陆金服同属平安旗下,属于上市公司旗下平台。

02

股东背景

既然是陆金所旗下P2P平台,先来看一下股东背景实力如何?

1)陆金所融资情况

2015年3月,陆金所完成A轮融资,融资额4.85亿美元,投后估值100亿美元,投资方包括BlackPine Private Equity Partners、中金公司、鼎晖投资等。

2016年1月完成B轮融资,融资额12.16亿美元,投后估值185亿美元,投资方包括腾讯产业共赢基金、中银集团投资有限公司、国泰君安证券(香港) 有限公司、民生商银国际控股有限公司等多家境内外机构投资者及企业机构。

2018年底,陆金所获得C轮融资,在C轮融资后,陆金所估值394亿美元。其中,卡塔尔主权基金卡塔尔投资局(QIA)、香港全明星投资基金、春华资本等多家为主要投资者。

另外,平安集团在此次融资之后还持有陆金所约41%的股份,融资完成后估值为394亿美元。

2)陆金所盈利情况

3月12日晚间,中国平安公布了2018年经审计业绩报告。

公司实现归属于母公司股东的营运利润1,125.73亿元,同比增长18.9%;净利润1,204.52亿元,同比增长20.5%,归属于母公司股东的净利润1,074.04亿元,同比增长20.6%。可以看出,陆金所在2018年还是交出了一份让人满意的答卷。

根据财报,截至2018年12月末,陆金所平台注册用户数达4035万,较年初增长19.3%;资产管理规模为3694.14亿元,较年初下降20%。对于下降原因,中国平安解释称,主要受资产管理结构调整、产品主动清理影响。

财报同时称,陆金所控股通过产品结构调整和业务创新已于2018年第四季度实现资产管理规模的企稳回升,2018年12月末资产管理规模较2018年9月末增长2.1%。3)关于上市

陆金所要上市的消息一直不绝于耳:

那么,今年陆金所是否有上市计划呢?

3月13日下午,中国平安召开2018年年度业绩发布会,中国平安联席CEO陈心颖回应陆金所上市问题时表示,“没有压力着急上市”。

对于这个答案,其实在很多人的眼里也实属正常。

在当前的市场环境下,互联网金融企业的业绩存在较大的不确定性,这也使得陆金所的上市之路变得更加曲折。

此外,也不能排除中国平安旗下的互联网医疗企业平安好医生在香港联交所上市后股价表现不佳的影响,促使陆金所的管理层对上市时机等的选择采取更为谨慎的态度。

02

高管团队

好的平台更需要好的团队来进行管理,那么陆金服的高管团队实力如何呢?

(高管团队介绍)

互金跟投分析师安安从平台官网了解到:

陆金服法人代表刘晓巍,是公司总经理。有15年以上的金融行业工作经验,在消费信贷及互联网金融方面业绩突出。

风控总监肖嫦娟,11年以上小微企业、个人消费贷款领域实践经验,与P2P行业完美匹配。

慈笑宇担任运营总监,曾先后在跨国银行战略规划中心、零售产品中心任职,在传统及互联网金融领域有10年以上的工作经验。

从高管简介上来看,高管团队都有一定的工作经验,团队履历也是足够亮眼的。

03

资产质量

虽然说陆金服的背景实力挺不错的,但是现在已经不再是单纯看背景的时代了,更重要的还是资产质量。

那背靠平安的陆金服,资产质量是否也过关呢?

据悉,陆金所资产端主要由平安普惠提供,这个资产端实力如何?

安安(互金跟投P2P分析师)通过查询数据发现,平安信保(平安普惠前身)自2010年起实现盈利,不良率为5%-6%,低于8%的国际平均水平,2013年承保利润即高达12.88亿元。

且由于其他类别的保证保险业务处于亏损状态,按照实际情况来说,个人贷款信用保证保险业务承保利润超过12.88亿元。

平安普惠2014年净利润23亿元,据2015年8月平安普惠首席风控执行官林允祯(女)接受采访时透露,对于一般性产品来说,在传统消费金融行业,市场平均水平是8%到10%的信贷损失,目前平安普惠的信贷损失在7%左右。

总体而言,陆金服的资产端平安普惠信贷损失在7%左右,资产质量总体较高,且在2010年就已实现了盈利,信贷损失也远低于行业水平,风控质量较好,这也是从源头上把控住了借款人的质量。

04

风控保障

安安到平台的官网发现陆金服的标的比较单一,目前只有慧盈-安e+这一款产品,有的标的为1万元起投。

另外陆金服没有理财计划,均为散标,借款期限分为6个月、12个月、24个月和36个月四档,其中仅有一款36个月的产品不受限制,其他均为首投专享和手机专享产品。

持有60天后可以转让,一周转让成功率99%,流动性较好。

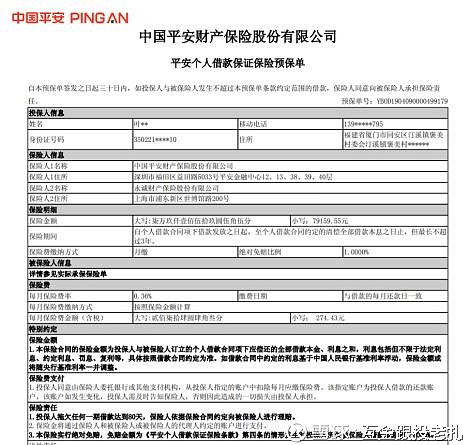

而贷后保障上,之前「慧盈-安e+」是由平安产险提供100%保证保险。

但在18年底,便引入永诚保险,变为平安产险和永诚保险共同为借款人提供保证保险。

部分标的变为由55%平安产险+45%永诚保险共同保险,提供99%的保证保险,比如标的慧盈-安e+ 项目编号: 183815605033306:

当然也有99%的平安产险+1%的平安旗下担保,比如标的慧盈-安e+ 项目编号: 183812316309857:

而这件事在当时,也引发了不少热议,同时给平台带来不少舆论压力。

具体表现在一向抢标的陆金所,竟然出现了网贷标卖不动的现象。

不过通过分析可以知道,将部分平安产险换成永诚保险的原因是为了降低成本,同时永诚保险背后的股东都不简单,基本都是国家电力系统的巨头。

前五大股东分别为华能资本服务(20%)、枫信金融控股(14.95%)、深圳能源集团(7.98)、北方联合电力(7.91%)、大唐集团资本(7.6%)。实际控制人为中国华能集团有限公司。2018年《财富》世界500强排行榜,中国平安位列29名,华能集团位列289位。

因此,永诚保险虽然远不如平安产险,但根基深厚,强过很多中小险企。这是陆金所选择永诚的考量,也是我们投资分析的考量。

综合来看,陆金服的贷后保障为平安产险和永诚保险共同提供保证保险,再加上平安旗下担保公司提供责任保证,贷后保障还是比较良好的。

05

平台舆情

1)陆金所代销产品逾期

2018年7月,陆金所旗下陆基金代销的资管产品利息逾期未到付,逾期的资管计划,是由大同证券管理的“同吉3号集合资产管理计划”,借款方为上市公司东方金钰(600086)。

2018年9月14日,陆金所又一代销资管产品出现逾期,这次逾期的是由大同证券管理的——“同吉58号、59号资产管理计划”。

陆金所代销产品出现逾期不止这两例,但把罪名安到陆金服身上,就说不过去了吧,上述属于代销产品,并非代表陆金服产品标的逾期,如果再有类似的新闻,建议大家区分清两者的区别。

2)720陆金所风波

2017年7月20日上午开始,一张模糊的截图,悄然在互联网金融圈流传开来,信息内容大意是:陆金所被领导点名,要被整治了,投资人们赶紧撤资。

消息传开后,陆金所的“债转转让”笔数激增,高峰时高达近1.5万笔,对于很多人来说可能很难想象,“高富帅”陆金所,竟然会因为一张未经证实的模糊截图,一度遭遇投资人集体“仓皇出逃”的局面。

对于该事件,有人说,是跳槽去某理财公司的经理们“搞的鬼”;也有人说,是“64号文”叫停金交所产品,陆金所正好撞枪口上了;还有的说法是:在央行上海总部一个工作会议上,领导提了一嘴陆金所,是为提示风险,并非批评。结果,有人扩散开来,最后演变成了陆金所“被点名、马上开整”的传言。

3)控股股东平安背后所面临的ZZ风险

据彭博新闻社2018年5月消息,央行确定5家金控公司作为试点监管单位,包括中信集团、光大集团、招商局、蚂蚁金服、苏宁云商,中国平安未在其中。

而在11月2日中国人民银行官网发布的《中国金融稳定报告(2018)》中,明天系、海航集团、复星国际、恒大集团作为民营金控的代表被点名,中国平安也未在其中。

而这或许是720风波发生的真正原因吧。

06

总结

陆金服是陆金所旗下的网贷产品,背靠平安集团,其母公司陆金所获得多轮融资,盈利情况较好,高管团队实力较强,资产端为平安普惠,信贷损失在7%左右,资产质量总体较高,且在2010年就已实现了盈利,贷后由平安产险+永诚财险+平安旗下担保公司保障。

在舆论方面多是陆金所代销产品逾期,另外720陆金所风波暴露了平台存在一定的ZZ风险,综合来看,平台适合【保守型】的出借人,同时建议出借人分散投资,适当地控制仓位及投资期限。

来源|互金跟投