记得点击蓝字关注我们哦!

转发,点赞,在看,安排一下?

各位股东、分析师、资金管理人,这是股债双杀、上证指数向着周线八连阴迈出第一步的周一!

应该很久没看到股债双杀的行情了...

年初衍生品爆雷,股票平不完的情况下,债市这边的跷跷板翘得老高;而股票市场5月中下旬见顶以来,也就是央妈公告准备下场的时候,债券市场才感受到了那股杀气。

01

央妈持续输出

今日央妈早八点,又是一波输出:

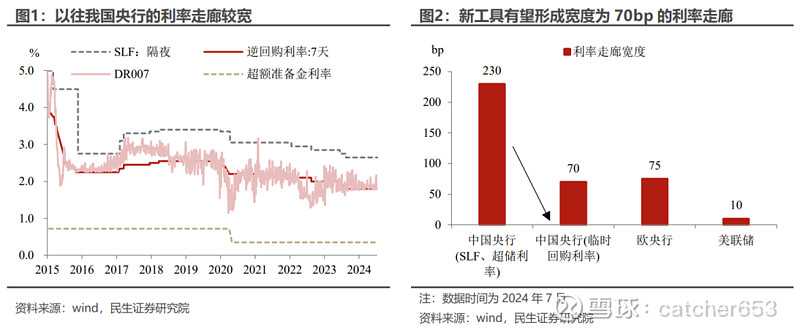

从即日起,将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。

我们央行正常是7天期逆回购操作,以前央行多用降准释放长期流动性,后来MLF续作成为主要工具,因为MLF续作往往是1年的时间,从时长上,对流动性的把控时效是缩短的,再往后,逆回购也成了重要的投放流动性的工具,逆回购是7天期,所以,这种短时间对流动性的投放宏观分析师们喜欢用“呵护”一词,意思短时间帮助市场度过难关,如今,央行启用了期限更多的隔夜工具,临时正、逆回购,注意,这里的回购不光是“逆”,还有“正”,说明操作可以是投放也可以是回收。

从政策工具的时长来看,是不是感觉到央妈对于流动性的投放越来越精细,开始短端做文章,从这点也可以侧面看出,过去经济高速增长,政策上是野蛮粗犷的。

隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。该如何理解?当前央妈7天逆回购操作利率是1.8%,而减20bp、加50bp后,利率走廊是1.6%~2.3%。

这个利率水平对向上波动的容忍度明显要更高,对债市偏利空,主要体现在对短端资金面的扰动上。今天债市,长债净值下跌是免不掉的,前期拉杠杆、做信用下沉的中短债产品出现几个蛋碎的情况也是比比皆是。那对于债市怎么去配置,当下央妈仍在调控的背景下,可以看看我前期的文章(30年国债ETF回调了,债基该怎么买?)。

央妈的这个操作与美联储的思路倒是比较类似,使用隔夜逆回购工具,确保了机构不会以低于目标下限水平融出资金,由短到长进行调控。

所以,由这次央妈公告的内容再次印证了,别再用过去经济不行就放水的那套理论看宏观政策,周末这篇小作文——《腹背受敌的中国经济》透露出更多的是这位投资人用传统框架看当下情景不理解的抱怨。

02

大A:下一站,周线八连阴?

今日股市在周线7连阴后又向着8连阴迈出了第一步,

这周还是挺关键的,周四有西方大国的CPI,往后上面就要开会,7~8月又是半年报季,又要考验各位翻小石头的能力了。

接着上面宏观政策说,很多人调侃,大家做股票的尽头是聊宏观......为什么呢,因为宏观没有体现出价值,“炒股”的同学觉得宏观无聊,看多了没有帮助;而近几年,各家宏观/策略首席看经济模式/A股运行看透彻的少之又少,就造成了当下宏观/策略分析师并不受到大家认同。尤其某券商的十大猜想,不是全军覆没就是对了一条,对的那条好像是看好港股市场的弹性...哈哈。

但是,如果真正理解当下经济变化以及宏观政策变化,这两年的市场不谈拿捏、全身而退完全是可以做到的。

简单说几个逻辑线索:

1. 宏观杠杆率下行、债务周期下行→一端高股息、一端高成长的哑铃策略,不在与经济强相关的地方下注;

2. 海外流动性泛滥、高通胀、供给紧缩→海外定价的大宗资源品;

3. 长期潜在经济增速下行、金融去杠杆→社保、险资对票息、股息的追逐;

4. 社会以价换量→高端消费品平替、利润向上游转移;

5. 社会高质量发展、以新质生产力为核心遇上朱格拉周期→设备端的国产替代。

..........

以上这只代表过去一段时间比较有效的策略,随着央妈政策工具箱的逐步完善以及经济发展与旧模式断舍离,未来还会有新的线索产生。

但最后还是说一句,中国当下的宏观思路并不是过去经济不行就放水的模式,从日本经济泡沫戳破到漂亮国这么多年的产业空心化,上面其实还在探索一条中国自己的经济道路。

所以,真正理解了宏观,也就理解了当下中国金融市场整体运行的格局。

—END—

注:本公众号不对文章观点其准确性或完整性做出任何保证,所推送信息或所表述的意见并不构成对任何人的投资建议。文章内容仅供参考。

往期精彩回顾

又一个“大妈”涌向的投资疯口央妈一声吼,债市抖三抖券商跳水,是偶然还是必然?

跨过湘江去,抢夺定价权!

聊聊投资,说说资产配置,欢迎关注!

转发,点赞,在看,安排一下?