今天芒格去世(传到中国的时间是2023.11.29),写该篇中免的文章,仅作记录。文中很多是结论性的东西,主要基于工作已在底稿中进行以及主要目的是供自己过两年回头来看,不作辩论探讨用。

第一部分:几个问题的思考

问题1:旅游零售与免税

中免产品尚缺独特性。当下中免自身和券商现在将中免定义为旅游零售商,且中免提出致力于打造成为一流的旅游零售商。笔者以旅游者的角度来考虑这个事情,认为目前中免的产品尚缺一种独特感,因此更像是一种凭借免税牌照,靠价格优势销售产品的免税商。但不可否认,近年来中免在做新品首发、产品联名(如一些威士忌产品)、三亚海棠湾C区的化妆品体验等等,确实是在正确的方向上努力。

提旅游零售与免税不是为了进行概念分割,这两个概念也无法分割,而是为了明确:中免近几年在正确的方向上走,且其生意模式具备提升空间,尽管整体效率受阻于央企、国企的诟病;

问题2:电商价格策略的冲击

免税牌照意义重大。今年整体消费低迷,大型零售商都采用价格策略,可以看到山姆、各家跨境商品能做到持平乃至略低于中免产品价格。但代价就是,毛利率直接干到了10%-15%的区间,净利率3%左右。对比之下,中免仍能维持较高的毛利率经营。

简单为三种场景:1.消费持续低迷,大家维持当下状况;2.情况好转,市场有序推动价格;3.情况恶化,大家价格战加剧,中免把折扣压到6.8折,差不多能击碎一般电商的成本线,换来的情况就是销售额明显上升的同时免税毛利率低于28%。

免税牌照基本起到了对中免价值的托底作用,且站在当前时点已无需对电商冲击过度悲观。该问题进一步衍生就是封关政策对应的离岛免税牌照问题。

问题3:离岛免税市场是否是增量市场

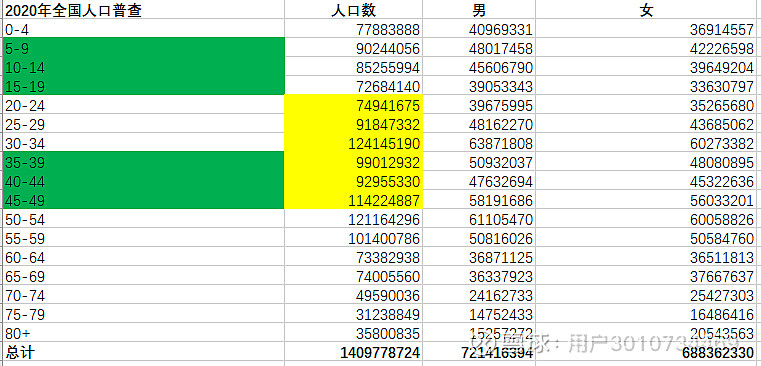

从人口角度看是增量市场。未来十年,一批新生代消费者仍然会陆续入场,能做到对当下30-39岁消费者(免税核心客户是21-35岁)产生粘性、且吸引未来新生代消费者入局的市场依然会是个增量市场,一些可选消费确实能做到,旅游零售符合这种特性。 以十年维度来看,离岛免税消费群体仍会不断扩大。

此外,当下同年龄段群体中,如果经济总量保持增长,存量之间转换也会进行。

问题4:海南旅游潜力

对比美国佛罗里达(尽管面积远大于海南岛),作为国内唯一热带气候旅游岛屿,海南岛的潜力还没有开发完全,原因可能有两点:一方面,海南旅游成本高,宏观上可以从人均旅游花费考证,微观上个人旅游过能总结下开销,因而很多国民没法享受海南岛旅游;另一方面,海南自身吸引力需要逐步提升,国家海岸一号风景道等会陆续完善。长期来看,依托海南政府规划,旅游人次还有2-3倍的 提升空间。

第二部分:三年维度的中免财务指标(2024-2026年,主要基于可见的视角,即封关产生影响之前)

一、收入端

离岛免税:885亿元(拆分客单价 7700,购物人次1150,对应2023年客单价大约6500,购物人次700万人次左右),购物人次可以进一步拆分为渗透率和赴岛旅游人数。

客单价提升原因:1.产品涨价倒逼(额度放宽到10W,产品品类结构改变后,这个作用会有所体现)2.消费能力提升(确实当下环境很难去思考消费能力如何提升,但反向思考,当下状况是全社会经历过很多才导致的,表面来看就有:1)三年疫情损耗了财政、一批个体户和企业;2)产业调整:过去三年从政府端引起,到地产、互联网、教育、医疗、金融等众多行业整顿;3)资产价格缩水:从房产到权益市场,群众资产都明显缩水了),一旦上述情况慢慢好转,消费能力对应也会提升。至于选择相信什么,在于个人。

赴岛旅游人次:1.消费能力提升;2.海南自身建设逐渐完善(政策、基建、文化等等)

口岸免税:300亿元。出入境人次2024年底恢复至2019年的90%,2025-2026年恢复至2019年水平。

其他(线上完税+线上跨境+其他):360亿元(2022年做到280亿元,有序温和增长)

二、毛利率

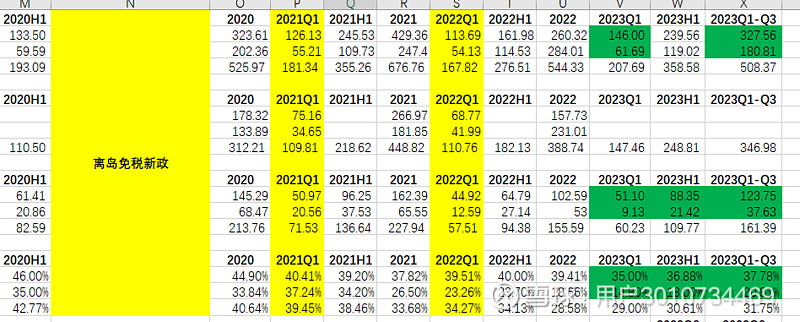

免税毛利率恢复至42%,有税毛利率至31%。分季度自己拆,季报数据拆得比较随意,肯定有误差,但能明确的是2023年第三季度基本恢复得比较明显了。

免税毛利率恢复到42%,大概对应常态8.5折扣水平。电商价格策略有所缓和,中免这个折扣精品是有吸引力得,化妆品价格也能打。

有税部分毛利率:实话看不太懂,与免税差异主要在于品类结构和跨境/完税的差异,以7折增值税的跨境(一般跨精品)来看,差异在9%个点,与7折增值税和消费税的跨境(酒类?)来看,差异在10几个点。完税可能差异在20个点左右。具体点数可以在购物后去海关平台查明细算一下。

毛利率提升的原因:1.短期内去库存(2023年很明显,变动比较大,记得年初会议专家说过中免有200亿左右的长账龄库存,但中免自己好像说跟品牌换货处理啥的,但现实来看专家说的才是真实,一季度毛利率离谱可能不仅是公开说的汇率问题,存在去库存以及洗2022年利润财报的可能性,毕竟现金流与净利润奇奇怪怪);2.产品品类结构调整(包括能打的新品引入);3.人民币汇率大周期维度走强。

三、费用端

1.税金及附加:大头在牌照费。2019年整体在1.83%,2023年Q1-Q3在2.47%。离岛牌照比较贵,简单毛估未来可能会在3%-3.5%的水平。

2.销售费用:190亿元。大头在租赁费,其次为员工薪酬、折旧摊销及办公运营费。租赁费整体和出入境人流有关系,恢复完全毛估120-130亿元,员工薪酬和办公运营费按营收同比例增长,办公运营费用。折旧摊销费用可以单独去细拆。

3.管理费用:32亿元。大头在职工薪酬,按营收同比例增长。

4.资产减值损失&财务费用:10-15亿元。资产减值损失情况会有所好转,主要受益于经营效率提升;财务费用主要受人民币走强影响。

5.所得税费用和少数股东损益:比例扣除。

四、市内免税店

除非政策上作出巨大突破,不然怎么算都没看到多少想象力,到2026年若能实现10-20亿利润就很好了。

五、中免估值

1.归母净利润:200亿。基于上述指标,中免未来3年大概率是能实现200亿的净利润。若是离岛免税或市内免税店方面能有超预期发展,可能不止于此。

2.估值:中免商业模式比较稀缺。常见的悲观看法是以商超来给,乐观则是对标奢侈品牌商。简单的P/E估值主要基于业绩增速预期,附加一些特殊溢价(包括龙头、投资者心中的确定性等等),按P/E角度来给,就表现形式来说,笔者理解中免对标的理应当是一些集合店,绝非过于悲观的商超、过于乐观的奢侈品品牌商。 若市场恰逢处于流动性充沛的大牛市,以DCF给估值,那基本是天价估值。

六、下一波牛市与十年维度

中免的一切是政府给予的,确实具备非常强的规模效应。中免的成本费用是比较清晰的,近两年处于加速扩张阶段,等主要的投资阶段结束,成本费用就比较简单了。中免的重点在于收入端的持续增长和毛利率的维护,而非当下的净利率。

站在十年的维度来看,当度过难熬的时期后,中免的销售规模起来,市场可能见证到中免归母净利润爆发式的增长,而非采用净利率等指标去线性外推对应的数据。

第三部分:结语

借用芒格的穷查理宝典一句话,投资就是找到那匹标错赔率的赌马。确实,没有什么事是完全确定的,投资和风险是相生相伴的。