特别声明

本订阅号中所涉及的证券研究信息由光大证券公用环保研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

相关报告链接:

从“双体”到“三体”,拥抱“升维”之旅

5G春风来,用电知多少?

国常会电价机制点评:向计划电告别

发改委电价机制点评:靴子落地,关注节奏

沿海煤耗数据:食之无味,弃之可惜

煤电区域整合:穷则变,变则通

——电力行业热点专题系列(六)

本文要点

◆事件

据中国能源报报道,国资委发布《关于印发中央企业煤电资源区域整合第一批试点首批划转企业名单的通知》,五大发电集团(华能、大唐、华电、国电投、国能投)将在西北五省(甘肃、陕西、新疆、青海、宁夏)开展第一批试点。

◆困局下的自救手段

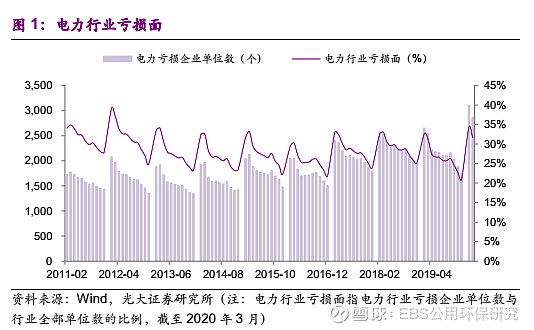

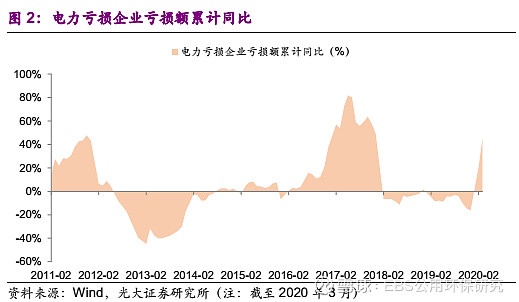

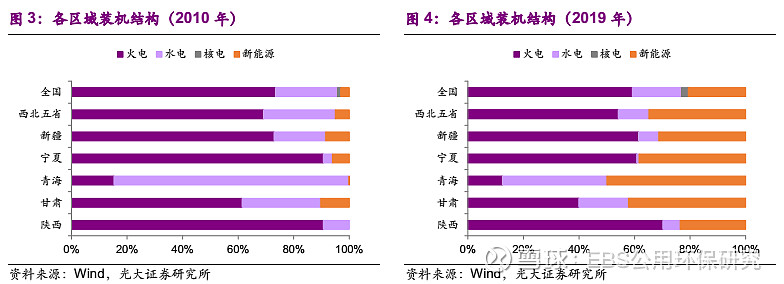

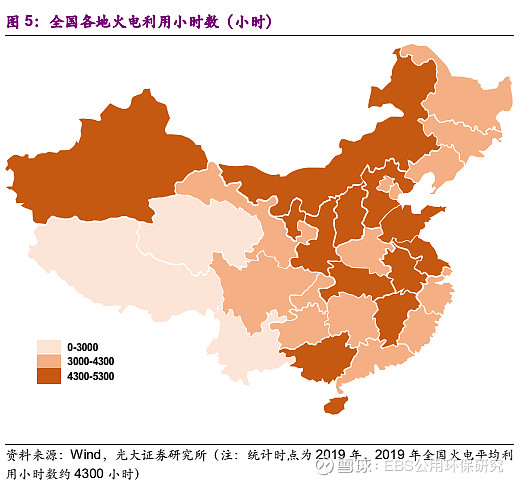

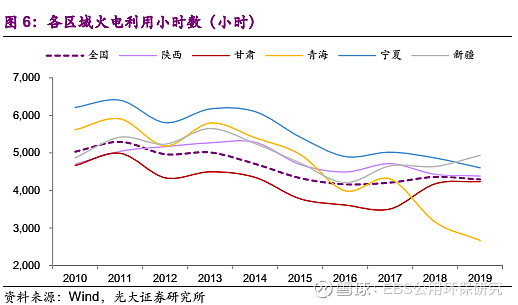

2015年以来,“三去一降一补”、“供给侧结构性改革”等政策对火电行业三要素(电价、机组利用率、煤价)均形成冲击,电力行业亏损问题难言改善。西北风电光伏资源优势显著,叠加外送通道保障消纳,近年来西北五省能源结构转型明显,风电、光伏等新能源占比显著提升。尽管2017年启动的火电供给侧改革有效控制了火电规模的过度扩张,但受新能源侵蚀,西北区域火电机组装机占比及利用率总体呈现不同程度衰退,火电发电市场份额萎缩,市场地位亦从主力电源机组逐步向调峰调频机组转变,行业景气度陷入困境。在此背景下,区域资源整合、盘活存量资产成为西北区域火电国有资产保值增值的自救手段。(详见我们2019年12月的报告《区域整合:火电自救的又一破局点——电力行业热点专题系列(四)》)

◆第一批试点涉及五大发电集团划转装机3263万千瓦

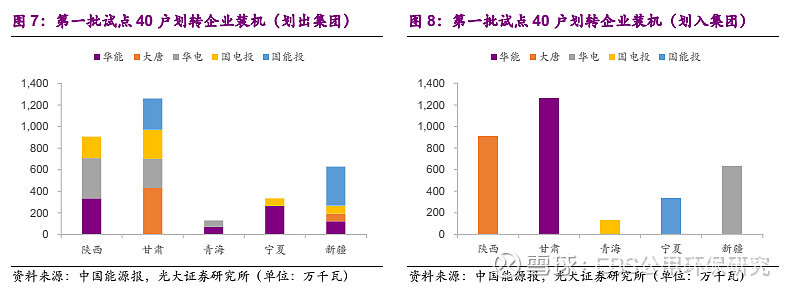

根据方案,第一批试点涉及48户煤电企业(含前期项目),其中40户划转、8户暂不划转。40户划转煤电企业(项目)中,38户将于2020年6月30日前完成划转,2户将于发电项目竣工一年内划转;8户暂不划转煤电企业(项目)包括:5户煤电一体化项目、2户自备电厂、1户已签订股权转让协议。本批试点涉及划转的煤电装机合计3263万千瓦,其中陕西、甘肃、青海、宁夏、新疆分别为908、1262、130、334、629万千瓦;按2019年年底口径计算,本次划转煤电装机占各省总装机的比例分别为15%、24%、4%、6%、6%,占各省火电装机的比例分别为21%、60%、33%、10%、11%。

◆五大发电集团西北煤电新时代渐行渐近

五大发电集团诞生于2002年第一轮电力体制改革。根据2002年《国务院关于印发电力体制改革方案的通知》(国发〔2002〕5号),“发电资产重组要综合考虑电厂的资产质量和所在地域条件等,进行合理组合。每个发电企业在各电力市场中的份额原则上不超过20%”。本次区域试点整合将打破五大发电集团在西北区域煤电行业的既有竞争格局。考虑到存量及划转机组,在本次试点企业(项目)划转完成后,华能、大唐、华电、国电投、国能投将分别整合甘肃、陕西、新疆、青海、宁夏区域,五大发电集团在西北五省有望形成“一家央企主要分布在一个省区”的煤电新时代。本次五大发电集团西北五省装机的“零和博弈”中,华能、大唐、华电、国电投、国能投煤电装机净增量分别为472、407、-75、-485、-318万千瓦。

受制于电力行业浓厚的行政色彩,发电企业疲弱的定价能力一直被市场诟病。区别于电力产业链通常的纵向(如“煤电联营”等)及横向(如“发电企业收并购”等)整合,本次区域试点将重塑省内煤电竞争格局,集中度的质变将带来西北五省内煤电央企“议价权”(包括对上下游及其他电源)和点火价差的提升。

◆投资建议

在上游煤炭行业供给侧改革已近完成、电力市场化改革加速的背景下,区域资源整合有望成为火电供给侧改革及自救的新方式,在火电景气度下行压力下,有效提升区域竞争力。维持电力行业“增持”评级,建议关注火电龙头华能国际(A+H)、华电国际(A+H)。

◆风险分析

火电供给侧改革效果低于预期,上网电价超预期下行,动力煤价格超预期上涨,电力需求超预期下滑等。

附图

团队介绍

团队特色

行业研究经验丰富,研究独立、深入、细腻、连续性强,具有较强前瞻性。团队成员各梯队配置完善,核心成员相关行业研究经验、产业从业经验丰富,对产业发展趋势、政策走向、二级市场相关投资规律特点等卖方核心竞争力的构建较为到位,产业链深度研究独具特色,构建了完善且实用的细分行业研究框架和数据体系。

团队成员

王威 公用事业首席分析师 18621565873

中央财经大学金融学硕士。2006-2007年就职于天相投资顾问有限公司。2007年加入国泰君安证券研究所。2016年加入光大证券研究所,长期从事公用事业及环保行业研究。

2016年新财富“电力、煤气及水等公用事业”第三名;2015年新财富“电力、煤气及水等公用事业”第二名,“环保”第五名;2014年新财富“环保等公用事业”行业第二名;2013年新财富“电力、煤气及水等公用事业”行业第四名。

于鸿光 公用事业 18601641106

同济大学环境工程专业学士、博士。2017年加入光大证券研究所,从事电力、燃气及水等公用事业研究。多年环保水务研究及从业经验,曾就职于苏伊士上海研发中心,参与国际合作研发项目。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)公用环保研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所公用环保研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所公用环保研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

敏锐的视角解读行业动态

全新的速度把握投资机会

光大公用环保团队与您一路同行