点击上方蓝字关注“光大公用环保团队”

特别声明

本订阅号中所涉及的证券研究信息由光大证券公用环保研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

关于近期沿海煤耗快速上行的探讨

——公用事业周报(20200510)

本文要点

◆公用事业周观点

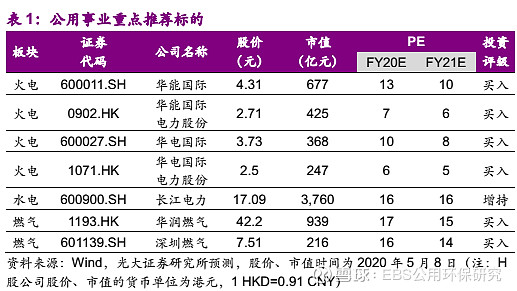

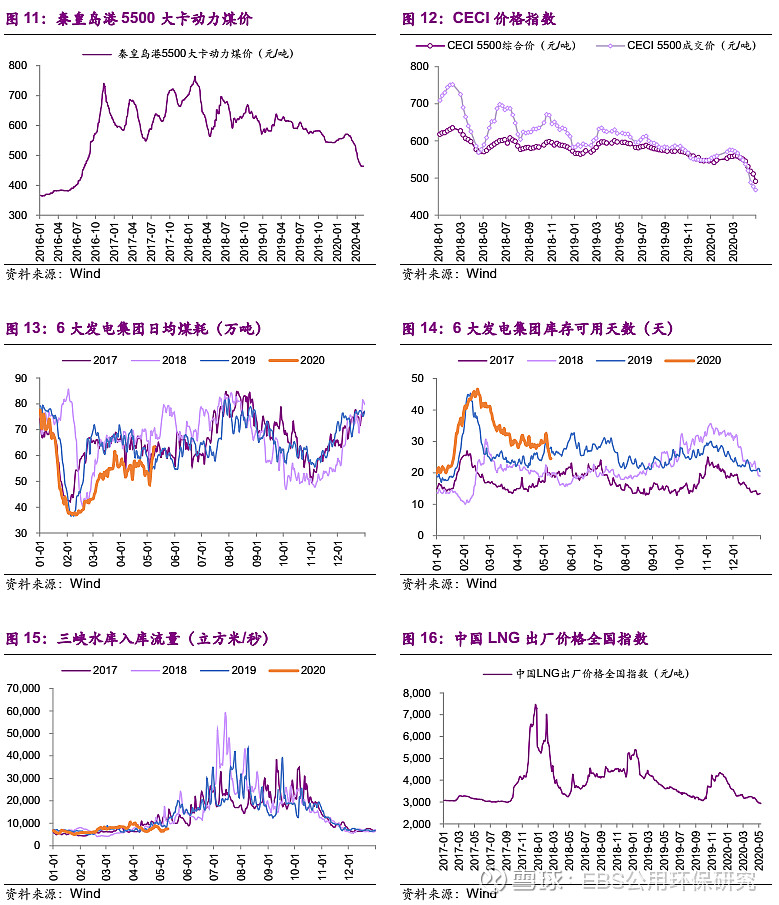

2020年3月以来,煤价快速下行,现已跌破“绿色区间”下限(500元/吨)。截至2020年5月9日,秦皇岛港5500大卡动力煤价464元/吨,周环比持平。实际成交煤价及煤炭年度长协情况值得关注。

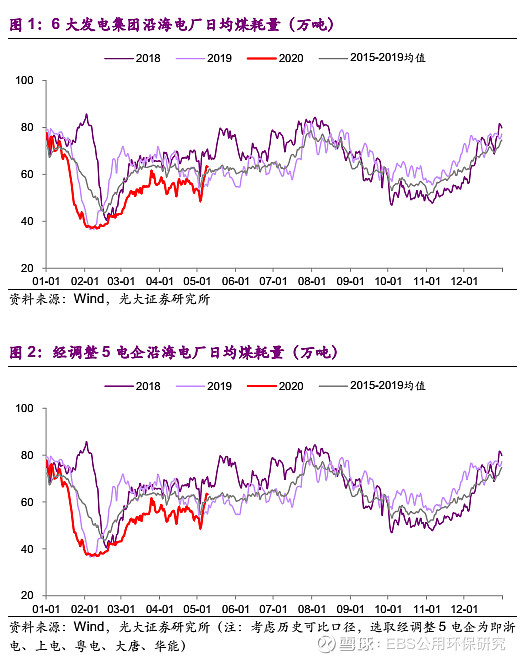

本周沿海电厂发电煤耗迅速上行。根据Wind统计,截至2020年5月9日,6大发电集团沿海电厂日均煤耗量63万吨,周环比增长19.9%,同比增长14.8%。由于自2020年3月28日6大发电集团统计口径发生变更(使用华电数据替代国电数据纳入6大发电集团),考虑历史可比性,我们计算了经调整5电企(即浙电、上电、粤电、大唐、华能)沿海电厂日均煤耗量。截至2020年5月9日,经调整5电企沿海电厂日均煤耗量54万吨,周环比增长24.4%,同比增长30.1%。我们推测本周发电集团沿海电厂煤耗快速上行的主要原因为“五一”假期后复工复产加快,以及温度因素催生的制冷需求。需要说明的是,发电集团电厂样本以及沿海区域外送电因素亦需纳入考虑,6大发电集团沿海电厂日均煤耗量与实际用电需求存在差异。

在电价市场化机制变革背景下,目前市场电折价总体温和,行政性降电价政策以电网侧为主,市场对于发电企业上网电价的悲观预期有望修复。当前竞争要素情景下,煤价下行利于火电业绩改善,受煤炭库存及存货会计处理等因素影响,我们预计煤价近期快速下行的业绩兑现虽有所滞后但不会缺席,而市场仍未对此基本面的回暖情况充分定价(甚至已经出现了局部的错误定价)。考虑到天然气整体需求增速放缓,叠加疫情和低油价冲击,我们认为城燃公司盈利分化加剧,龙头城燃公司的盈利刚性优势得以显现。建议精选龙头及具备低价进口气接收能力的城燃公司。

维持公用事业“增持”评级,推荐火电:华能国际(A+H)、华电国际(A+H);水电:长江电力;燃气:华润燃气(H)、深圳燃气。

◆风险分析

权益市场系统性风险;上网电价超预期下行,煤价超预期上涨,用电需求下滑,水电来水不及预期,行业改革进度低于预期等;管网公司成立进度不及预期,天然气销售量及毛差低于预期,接驳费用超预期下调等。

01

周观点

2020年3月以来,煤价快速下行,现已跌破“绿色区间”下限(500元/吨)。截至2020年5月9日,秦皇岛港5500大卡动力煤价464元/吨,周环比持平。实际成交煤价及煤炭年度长协情况值得关注。

本周沿海电厂发电煤耗迅速上行。根据Wind统计,截至2020年5月9日,6大发电集团沿海电厂日均煤耗量63万吨,周环比增长19.9%,同比增长14.8%。由于自2020年3月28日6大发电集团统计口径发生变更(使用华电数据替代国电数据纳入6大发电集团),考虑历史可比性,我们计算了经调整5电企(即浙电、上电、粤电、大唐、华能)沿海电厂日均煤耗量。截至2020年5月9日,经调整5电企沿海电厂日均煤耗量54万吨,周环比增长24.4%,同比增长30.1%。我们推测本周发电集团沿海电厂煤耗快速上行的主要原因为“五一”假期后复工复产加快,以及温度因素催生的制冷需求。需要说明的是,发电集团电厂样本以及沿海区域外送电因素亦需纳入考虑,6大发电集团沿海电厂日均煤耗量与实际用电需求存在差异。

在电价市场化机制变革背景下,目前市场电折价总体温和,行政性降电价政策以电网侧为主,市场对于发电企业上网电价的悲观预期有望修复。当前竞争要素情景下,煤价下行利于火电业绩改善,受煤炭库存及存货会计处理等因素影响,我们预计煤价近期快速下行的业绩兑现虽有所滞后但不会缺席,而市场仍未对此基本面的回暖情况充分定价(甚至已经出现了局部的错误定价)。考虑到天然气整体需求增速放缓,叠加疫情和低油价冲击,我们认为城燃公司盈利分化加剧,龙头城燃公司的盈利刚性优势得以显现。建议精选龙头及具备低价进口气接收能力的城燃公司。

维持公用事业“增持”评级,推荐火电:华能国际(A+H)、华电国际(A+H);水电:长江电力;燃气:华润燃气(H)、深圳燃气。

02

周专题:沿海煤耗快速上行

本周沿海电厂发电煤耗迅速上行。根据Wind统计,截至2020年5月9日,6大发电集团沿海电厂日均煤耗量63万吨,周环比增长19.9%,同比增长14.8%。由于自2020年3月28日6大发电集团统计口径发生变更(使用华电数据替代国电数据纳入6大发电集团),考虑历史可比性,我们计算了经调整5电企(即浙电、上电、粤电、大唐、华能)沿海电厂日均煤耗量。截至2020年5月9日,经调整5电企沿海电厂日均煤耗量54万吨,周环比增长24.4%,同比增长30.1%。

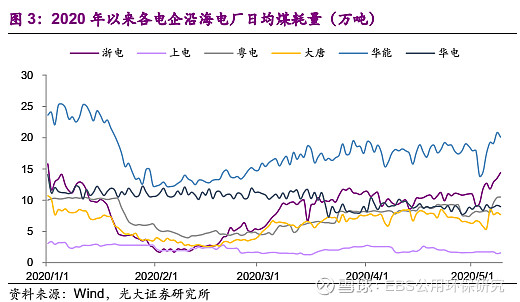

我们进而对不同电企日均煤耗量进行拆分,截至2020年5月9日,浙电、上电、粤电、大唐、华能、华电的日均煤耗量分别为14.4、1.6、10.5、7.7、20.1、9.0万吨,周环比增速分别为58.2%、-8.7%、28.0%、14.9%、12.3%、-1.5%。

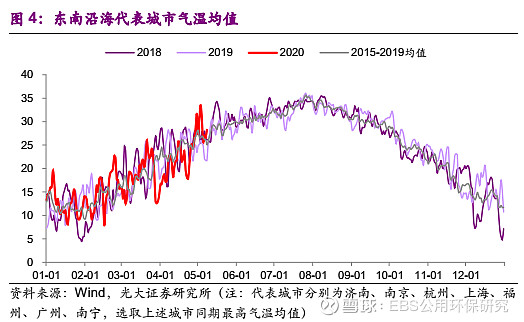

我们推测本周发电集团沿海电厂煤耗快速上行的主要原因为“五一”假期后复工复产加快,以及温度因素催生的制冷需求。2020年“五一”假期5天,为近年同期较高值,随着国内疫情逐步控制,沿海地区复工复产进度加快。另一方面,我们统计了东南沿海代表城市(济南、南京、杭州、上海、福州、广州、南宁)日度最高气温的均值,5月以来东南沿海代表城市气温均值较4月下旬显著提升,亦高于2019年同期值及近年历史同期均值。我们判断制冷需求增长可能是导致沿海用电需求提升的因素之一。需要说明的是,发电集团电厂样本以及沿海区域外送电因素亦需纳入考虑,6大发电集团沿海电厂日均煤耗量与实际用电需求存在差异。

03

行情回顾

3.1 板块行情

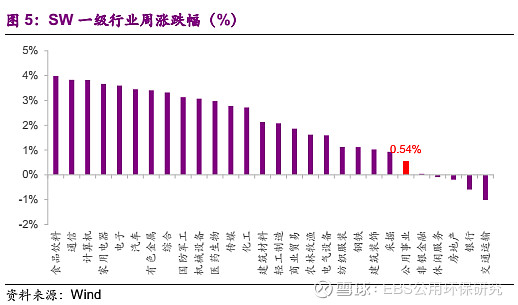

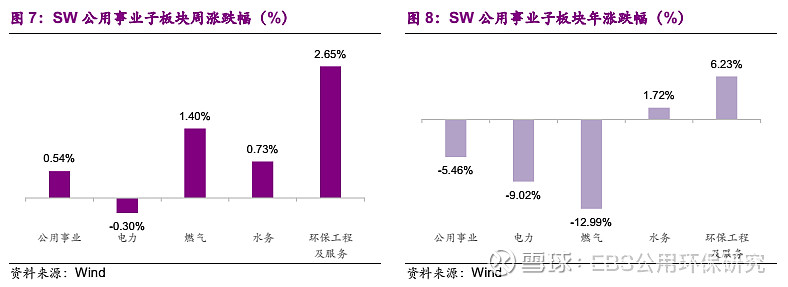

本周SW公用事业一级板块上涨0.54%,在28个SW一级板块中排名第23;沪深300上涨1.30%,上证综指上涨1.23%,深圳成指上涨2.61%,创业板指上涨2.70%。细分子板块中,电力下跌0.30%(火电上涨0.27%,水电下跌1.01%),燃气上涨1.40%,水务上涨0.73%,环保工程及服务上涨2.65%。

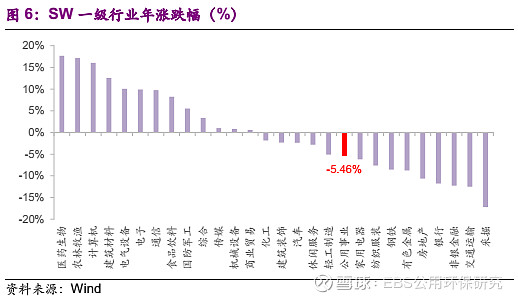

年初至今SW公用事业一级板块下跌5.46%,在28个SW一级板块中排名第19;沪深300下跌3.25%,上证综指下跌5.07%,深圳成指上涨5.47%,创业板指上涨18.19%。细分子板块中,电力下跌9.02%(火电下跌10.82%,水电下跌8.01%),燃气下跌12.99%,水务上涨1.72%,环保工程及服务上涨6.23%。

3.2 个股行情

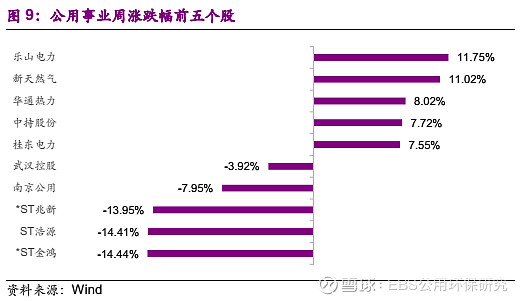

本周公用事业涨幅前五的分别为乐山电力(+11.75%)、新天然气(+11.02%)、华通热力(+8.02%)、中持股份(+7.72%)、桂东电力(+7.55%);周跌幅前五的分别为*ST金鸿(-14.44%)、ST浩源(-14.41%)、*ST兆新(-13.95%)、南京公用(-7.95%)、武汉控股(-3.92%)。

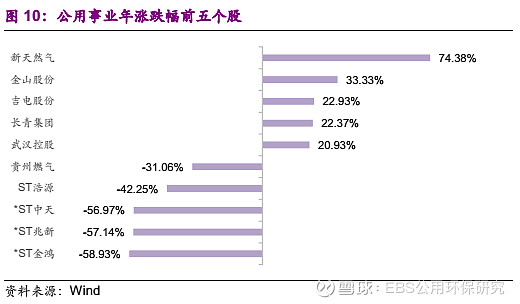

年初至今公用事业涨幅前五的分别为新天然气(+74.38%)、金山股份(+33.33%)、吉电股份(+22.93%)、长青集团(+22.37%)、武汉控股(+20.93%);跌幅前五的分别为*ST金鸿(-58.93%)、*ST兆新(-57.14%)、*ST中天(-56.97%)、ST浩源(-42.25%)、贵州燃气(-31.06%)。

04

行业新闻

2020年浙江省电力直接交易电量2000亿千瓦时:近日发布的《2020年浙江省电力直接交易工作方案》中指出,2020年全省安排电力直接交易电量2000亿千瓦时。其中:普通直接交易电量1700亿千瓦时,售电市场交易电量约300亿千瓦时。普通直接交易采用发电企业平台集中竞价的模式;售电市场交易采用年度双边协商交易、月度双边集中竞价、挂牌交易模式。(北极星电力网)

甘肃2020年电力运行调节工作意见:甘肃省工信厅日前发布了《关于做好2020年电力运行调节工作的意见》,严格落实优先发电制度,实现新能源消纳最大化,做好超发水电消纳工作,严格控制外省购入电量,不断完善火电最小方式管理工作,继续做好电力外送市场开拓,有效推进现货市场建设。(北极星电力网)

山东下发储能峰谷分时电价政策:山东发改委正式下发《关于开展储能峰谷分时电价政策试点的通知》,文件指出参与储能峰谷分时电价政策试点的用户,电力储能技术装置低谷电价在现行标准基础上,每千瓦时再降低3分钱(含税)。该文件将于2020年6月1日起试行,有效期至2022年5月31日。(北极星电力网)

05

行业数据

06

风险分析

权益市场系统性风险;上网电价超预期下行,煤价超预期上涨,用电需求下滑,水电来水不及预期,行业改革进度低于预期等;管网公司成立进度不及预期,天然气销售量及毛差低于预期,接驳费用超预期下调等。

团队介绍

团队特色

行业研究经验丰富,研究独立、深入、细腻、连续性强,具有较强前瞻性。团队成员各梯队配置完善,核心成员相关行业研究经验、产业从业经验丰富,对产业发展趋势、政策走向、二级市场相关投资规律特点等卖方核心竞争力的构建较为到位,产业链深度研究独具特色,构建了完善且实用的细分行业研究框架和数据体系。

团队成员

王威 公用事业首席分析师 18621565873

中央财经大学金融学硕士。2006-2007年就职于天相投资顾问有限公司。2007年加入国泰君安证券研究所。2016年加入光大证券研究所,长期从事公用事业及环保行业研究。

2016年新财富“电力、煤气及水等公用事业”第三名;2015年新财富“电力、煤气及水等公用事业”第二名,“环保”第五名;2014年新财富“环保等公用事业”行业第二名;2013年新财富“电力、煤气及水等公用事业”行业第四名。

于鸿光 公用事业 18601641106

同济大学环境工程专业学士、博士。2017年加入光大证券研究所,从事电力、燃气及水等公用事业研究。多年环保水务研究及从业经验,曾就职于苏伊士上海研发中心,参与国际合作研发项目。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)公用环保研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所公用环保研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所公用环保研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

敏锐的视角解读行业动态

全新的速度把握投资机会

光大公用环保团队与您一路同行