点击上方蓝字关注“光大公用环保团队”

特别声明

本订阅号中所涉及的证券研究信息由光大证券公用环保研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

多收了三五斗

——电力及公用事业2019年年报暨2020年一季报总结

本文要点

◆电力及公用事业业绩回顾

电力:2019年电力各板块营业收入均实现同比增长,除其他发电及电网外的三大板块归母净利润亦实现同比增长。受益于煤价下行带来的成本改善,火电板块全年盈利回暖,业绩弹性显现。大水电、核电整体业绩稳健,盈利增速波动较弱。从单季度情况来看,2019Q4火电板块整体亏损49亿元,较2018Q4亏损扩大26亿元,主要系单季度集中计提的大额资产减值等因素所致;水电板块营业收入和扣非归母净利润同比双降,我们认为主要受来水及电价等因素影响。2020年以来,疫情对于用电需求的影响充分体现,叠加部分流域来水难言乐观,2020Q1火电、水电收入端均受拖累。但煤价同比回落有效对冲电量负面影响,2020Q1火电经调整扣非归母净利润(样本中剔除国电电力)同比逆势增长3.0%。由于水电成本相对刚性,收入下滑致2020Q1水电盈利欠佳,但对全年影响相对较弱,丰水期来水情况仍待观察。

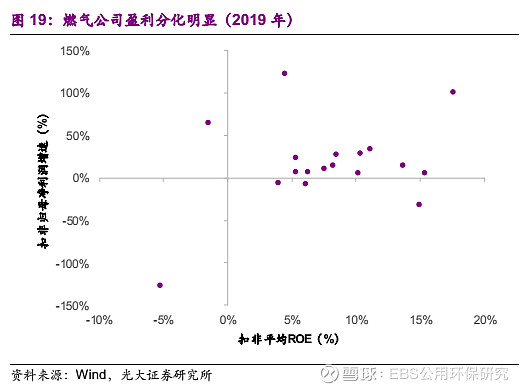

燃气: 2019年燃气行业营业收入、扣非归母净利润同比增速分别为10.7%、9.6%,在公用事业子行业中成长属性尚存。受疫情及低油价等因素叠加影响,2020Q1燃气行业营业收入及扣非归母净利润同比分别下滑17.3%、26.3%,短期业绩承压。此外,由于A股上市的燃气公司多以区域型公司为主,业务覆盖区域及产业链布局等差异导致燃气公司盈利分化差异显著。

◆基金持仓

无论是基金定期报告中的行业配置比重还是在重仓股中所占比重,2020年一季度末均已创出历史新低。这与行业基本面底部略微回暖的特征略有背离。我们预计,随着2020年二季度行业基本面环比好转,基金低配比例将有所收窄。

◆投资建议

在电价市场化机制变革背景下,目前市场电折价总体温和,行政性降电价政策以电网侧为主,市场对于发电企业上网电价的悲观预期有望修复。当前竞争要素情景下,煤价下行利于火电业绩改善,受煤炭库存及存货会计处理等因素影响,我们预计煤价近期快速下行的业绩兑现虽有所滞后但不会缺席,而市场仍未对此基本面的回暖情况充分定价(甚至已经出现了局部的错误定价)。考虑到天然气整体需求增速放缓,叠加疫情和低油价冲击,我们认为城燃公司盈利分化加剧,龙头城燃公司的盈利刚性优势得以显现。建议精选龙头及具备低价进口气接收能力的城燃公司。维持公用事业“增持”评级,推荐火电:华能国际(A+H)、华电国际(A+H);水电:长江电力;燃气:华润燃气(H)、深圳燃气。

◆风险分析

权益市场系统性风险;上网电价超预期下行,煤价超预期上涨,用电需求下滑,水电来水不及预期,行业改革进度低于预期等;管网公司成立进度不及预期,天然气销售量及毛差低于预期,接驳费用超预期下调等。

1

电力及公用事业业绩回顾

以SW公用事业代表行业SW电力及SW燃气为主要研究样本,2019年电力、燃气行业营业收入分别同比增长18.9%、17.6%,扣非归母净利润同比增速分别为35.6%、-14.4%。疫情等因素拖累电力、燃气行业整体盈利,2020Q1电力、燃气的营业收入分别同比下滑5.6%、14.1%,扣非归母净利润分别同比下滑19.3%、35.5%。我们将在下文分项总结各行业情况。

1.1 电力:需求受抑制,煤价下台阶

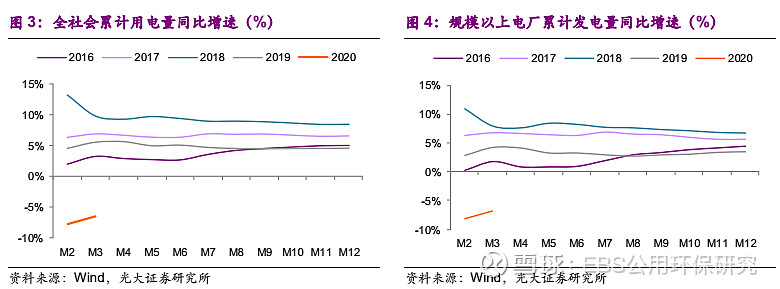

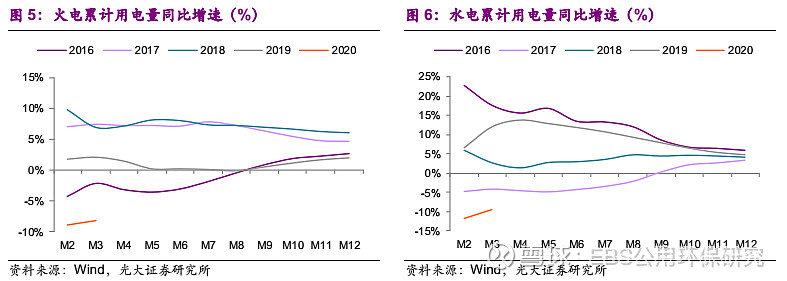

受经济增速放缓及基数效应等因素影响,2019年全国全社会用电量同比增长4.5%,增速较2018年同期减少4.0个百分点。疫情冲击下,2020Q1全社会累计用电量同比下滑6.5个百分点,增速由正转负。受需求压制,2019年规模以上电厂累计发电量同比增长3.5%,2020Q1同比下滑6.8%,但各电源类型的表现不尽相同。2019年火电、水电发电量同比增速分别为1.9%、4.8%,2020Q1分别同比下滑8.2%、9.5%。

我们在SW电力78家样本公司的基础上,剔除B股及主营业务变更等公司,筛选出67家A股电力样本公司,划分为四大板块:火电(25家)、水电(12家)、核电(2家)、其他发电及电网(28家)。

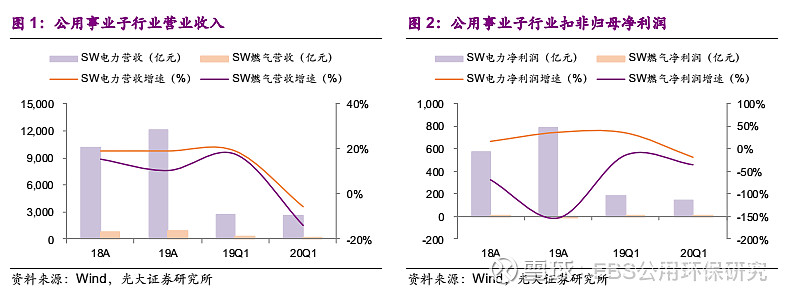

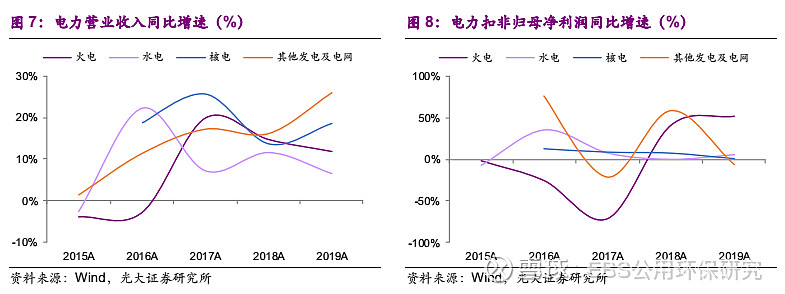

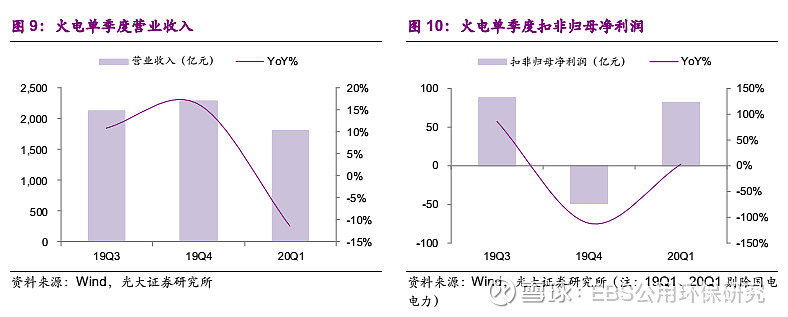

从年度情况来看,2019年电力各板块营业收入均实现同比增长(火电、水电、核电、其他发电及电网同比增速分别为11.8%、6.5%、18.6%、26.0%),除其他发电及电网外的三大板块归母净利润亦实现同比增长(火电、水电、核电、其他发电及电网同比增速分别为52.5%、5.3%、0.5%、-6.2%)。受益于煤价下行带来的成本改善,火电板块全年盈利回暖,业绩弹性显现。大水电、核电整体业绩稳健,盈利增速波动较弱。其他发电及电网板块体量相对较小,各样本公司主业和盈利分化较大,整体尚无明显规律。

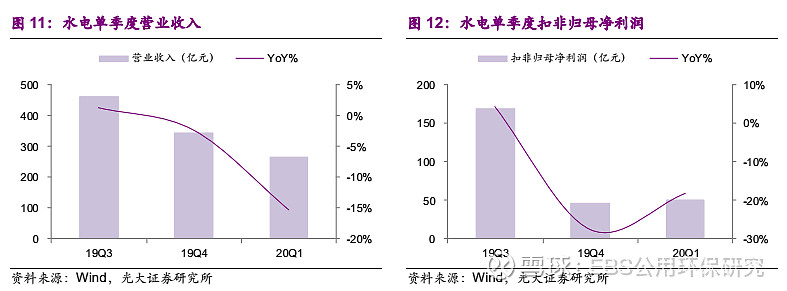

从单季度情况来看,2019Q4动力煤价同比下降,但火电板块整体亏损49亿元,较2018Q4亏损扩大26亿元,我们判断主要系单季度集中计提的大额资产减值等因素所致。2019Q4水电板块营业收入和扣非归母净利润同比双降,我们认为主要受来水及电价等因素影响。

2020年以来,疫情对于用电需求的影响充分体现,叠加部分流域来水难言乐观,2020Q1火电、水电收入端均受拖累,营业收入同比分别下滑11.3%、15.3%。

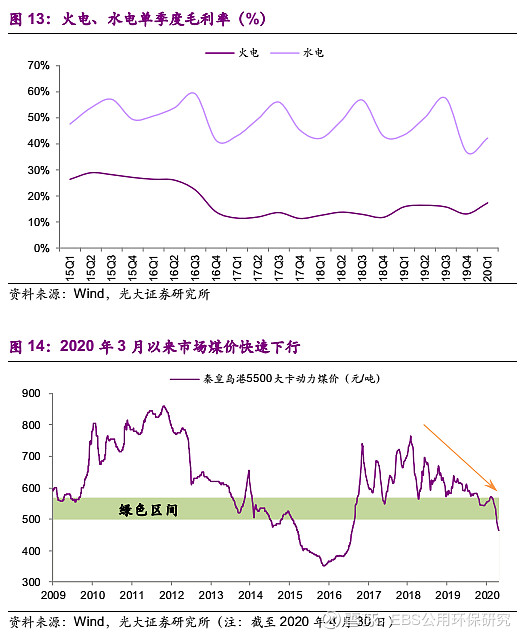

对于火电而言,受益于煤价同比回落,2020Q1火电单季度毛利率17.4%,同比、环比分别提升1.5、4.3个百分点,疫情冲击相对较弱。由于受子公司破产清算等因素影响,国电电力单季度巨额亏损(2020Q1扣非归母净利润-31.8亿元),我们仅在计算2020Q1火电扣非归母净利润及同期数据时剔除国电电力样本。2020Q1火电行业经调整扣非归母净利润82亿元,同比逆势增长3.0%。考虑到当前煤炭库存及存货会计处理等因素影响,我们预计煤价快速下行的红利有望集中在2020Q2释放。

对于水电而言,由于水电成本相对刚性(折旧等为主),盈利亦受收入下滑影响。2020Q1水电行业毛利率42.2%,同比下滑1.3个百分点;扣非归母净利润51亿元,同比下滑18.1%。由于一季度均为传统枯水期,单季度业绩对全年影响相对较弱,丰水期来水情况仍待观察。

1.2 燃气:盈利分化明显

我们在SW燃气23家样本公司的基础上,剔除B股及巨额亏损公司,筛选出18家A股燃气样本公司。

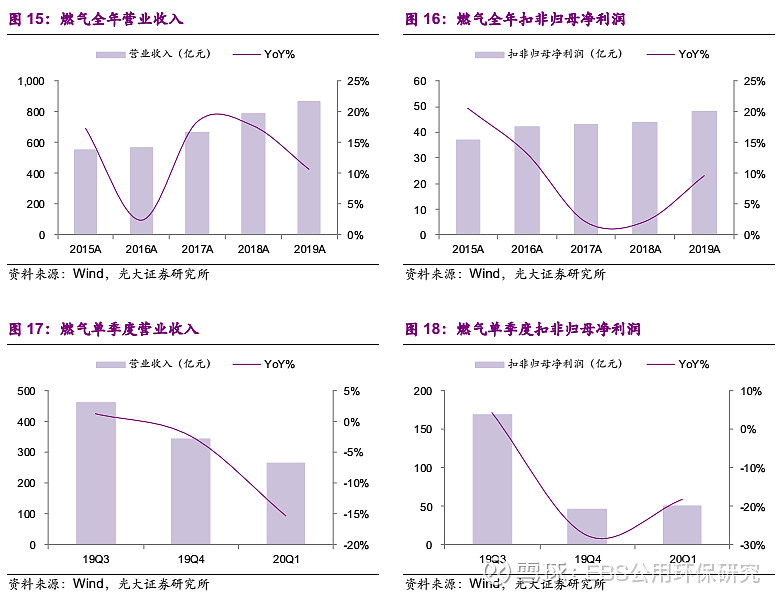

从年度情况来看,2019年燃气行业营业收入、扣非归母净利润同比增速分别为10.7%、9.6%(由于样本口径原因,与前文SW燃气增速有所差异),在公用事业子行业中成长属性尚存。

从单季度情况来看,受天然气需求增速放缓等因素影响,2019Q4燃气行业营业收入及扣非归母净利润同比增速分别为4.4%、20.6%,增速较2019Q3均呈现不同程度回落。随着疫情及低油价等因素叠加,2020Q1燃气行业营业收入及扣非归母净利润同比分别下滑17.3%、26.3%,短期业绩承压。此外,由于A股上市的燃气公司多以区域型公司为主,业务覆盖区域及产业链布局等差异导致燃气公司盈利分化差异显著。

2

基金持仓情况:配置仍处低位

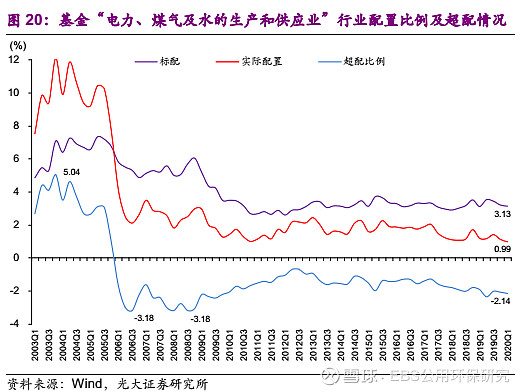

根据基金2019年年报及2020年一季报的统计数据,2019年四季度至2020年一季度,公募基金持有的“电力、煤气及水的生产和供应业”股票占其股票投资市值比重连续两个季度出现明显下降。其中,公募基金减持本行业股票是配置比例下降的主要原因,公募基金净值总规模增速快于本行业股票市值增速也是原因之一。

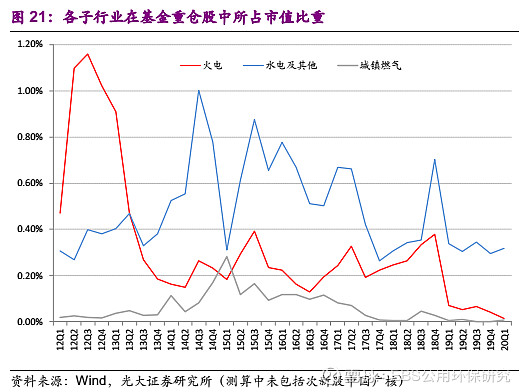

为更好揭示各子行业的基金持股变动情况,我们采用基金定期报告的重仓股数据进行测算,计算各子行业个股的重仓市值在基金重仓股总市值中的占比,结果如下。

可以看出,无论是基金定期报告中的行业配置比重还是在重仓股中所占比重,2020年一季度末均已创出历史新低。这与行业基本面底部略微回暖的特征略有背离。我们预计,随着2020年二季度行业基本面环比好转,基金低配比例将有所收窄。

3

投资建议

在电价市场化机制变革背景下,目前市场电折价总体温和,行政性降电价政策以电网侧为主,市场对于发电企业上网电价的悲观预期有望修复。当前竞争要素情景下,我们预计煤价近期快速下行的业绩兑现虽有所滞后但不会缺席,而市场仍未对此基本面的回暖情况充分定价(甚至已经出现了局部的错误定价)。

考虑到天然气整体需求增速放缓,叠加疫情和低油价冲击,我们认为城燃公司盈利分化加剧,龙头城燃公司的盈利刚性优势得以显现。建议精选龙头及具备低价进口气接收能力的城燃公司。

维持公用事业“增持”评级,推荐火电:华能国际(A+H)、华电国际(A+H);水电:长江电力;燃气:华润燃气(H)、深圳燃气。

4

风险分析

权益市场系统性风险;上网电价超预期下行,煤价超预期上涨,用电需求下滑,水电来水不及预期,行业改革进度低于预期等;管网公司成立进度不及预期,天然气销售量及毛差低于预期,接驳费用超预期下调等。

团队介绍

团队特色

行业研究经验丰富,研究独立、深入、细腻、连续性强,具有较强前瞻性。团队成员各梯队配置完善,核心成员相关行业研究经验、产业从业经验丰富,对产业发展趋势、政策走向、二级市场相关投资规律特点等卖方核心竞争力的构建较为到位,产业链深度研究独具特色,构建了完善且实用的细分行业研究框架和数据体系。

团队成员

王威 公用事业首席分析师 18621565873

中央财经大学金融学硕士。2006-2007年就职于天相投资顾问有限公司。2007年加入国泰君安证券研究所。2016年加入光大证券研究所,长期从事公用事业及环保行业研究。

2016年新财富“电力、煤气及水等公用事业”第三名;2015年新财富“电力、煤气及水等公用事业”第二名,“环保”第五名;2014年新财富“环保等公用事业”行业第二名;2013年新财富“电力、煤气及水等公用事业”行业第四名。

于鸿光 公用事业 18601641106

同济大学环境工程专业学士、博士。2017年加入光大证券研究所,从事电力、燃气及水等公用事业研究。多年环保水务研究及从业经验,曾就职于苏伊士上海研发中心,参与国际合作研发项目。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)公用环保研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所公用环保研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所公用环保研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

敏锐的视角解读行业动态

全新的速度把握投资机会

光大公用环保团队与您一路同行