黄帅斌,殷中枢,王威

点击上方蓝字关注“光大公用环保团队”

特别声明

本订阅号中所涉及的证券研究信息由光大证券公用环保研究团队编写,仅面向光大证券客户中专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅或使用本订阅号中的任何信息。

事件

2018年上半年公司实现营收16.62亿,同比增长18.43%,归母净利2.66亿,同比增长20.8%。经营活动产生的现金流量净额约2.99亿元,同比增长约232%。

本文要点

◆业绩符合预期,二季度加速上行

上半年无害化营收6.06亿元,同比增长15.12%;资源化营收6.55亿元,同比增长24.89%,基本符合预期。主业进一步凝聚,危废主业占比达到75.86%。二季度公司业务出现明显加速,营收和利润相比一季度分别环比提升19%和18%。我们认为主要受益于5月9日开始的“清废行动2018”。2018年5月,生态环境部就非法转移倾倒危险废物约谈广州、东莞、江门市政府。分地区看,珠三角其他地区营收增长36.13%,大幅高于其他地区,显示出环保执法压力传导顺畅。2019年即将开启第二轮环保督察,公司有望持续受益。

◆在手项目进展顺利,跑马圈地扩大规模

在手项目推进:1)衡水睿韬焚烧2.9万吨/年、物化2万吨/年及沿海固废物化2.4万吨/年取得危险废物经营许可证;2)建设完成福建泉州项目焚烧2万吨/年、潍坊东江蓝海焚烧6万吨/年及物化12万吨/年,实现车间点火调试;3)基本建设完成湖北仙桃资源化1.8万吨/年;4)仙桃绿怡二期获得环评批复,设计规模达13.5万吨/年;5)积极推进福建南平、南通东江、唐山曹妃甸等项目建设。

新拓展项目:签订了涉县循环经济示范中心(15万吨/年)及珠海市绿色工业服务中心项目(17.5万吨/年)的合作协议。值得注意的是,新签订单甲方均为工业园区管委会。随着环保成为产业升级重要抓手,全国各地启动化工企业入园行动,进一步规范园区发展。危废处置成为工业园区基础配套设施,通过与管委会直接签订合同,统筹园区内危废处置,危废种类保持稳定。工业园区配套利于企业进行配伍处置,减少工艺波动,盈利确定性进一步提升。

◆去杠杆背景下,资金优势凸显

报告期内,公司经营活动现金流量净额同比增长约232%,达到2.99亿元,净利润现金比率1.12,显示出公司高质量增长。主要原因是公司加快了销售收入的回款,同时增加了预收账款。报表显示,期末预收款项合计1.58亿,较期初1.39亿增加14%;应收账款期末余额3.51亿,较期初4.36亿减少19%,显示出在环保严监管下危废处理放量,公司对客户处于优势地位。另外,报告期内,公司主体信用等级获上调至AA+,评级展望稳定;同时“14东江01”及“17东江G1”两期债券信用等级均获上调至AA+。去杠杆背景下,环保板块整体受制于资金面,公司展现出强大的现金流掌控能力和资金优势,有望进一步获得确定性溢价。

◆江西事件风波已过,负面影响渐消

1)上半年6月25日,中央电视台对中央环保督察回头看进行报道,指出公司存在污染物监测数据造假等问题。7月16日,公司发布进展公告,已收到江西省丰城市环保局下发的《处罚决定书》及《复函》,在罚款五十万元的同时,同意公司恢复生产。由于江西东江尚处于试生产阶段,事件不会造成生产经营的重大影响。

2)8月13日公司发布公告,收到深圳市罗湖区监察委员会下发的《立案决定书》,公司股价受到影响。根据8月17日公司公告,经公司向罗湖监察委进一步了解,目前该事项未进入刑事司法程序,不属于刑事立案,该事项与公司现任董事、监事、高管及员工没有关连,具体案件亦不涉及公司相关具体项目及经营资质,不会对公司生产经营产生重大影响。

◆三季报增速0%-15%,主因在生产成本提高

公司发布三季报预告,预计归母净利润为32622.92-37516.4万元,变动幅度为0%-15%。原因在于鉴于环保政策趋严及监管力度加强,公司加大生产运营管理力度及不断优化生产工艺设施,生产成本费用亦相应增加。考虑到当前危废行业排放标准仍沿用GB/18484-2001,与国际通行存在差距,行业存在提标预期。加上上半年江西江西事件后续影响,公司在环保设施上的投入可能要加大,由此造成生产成本提高。

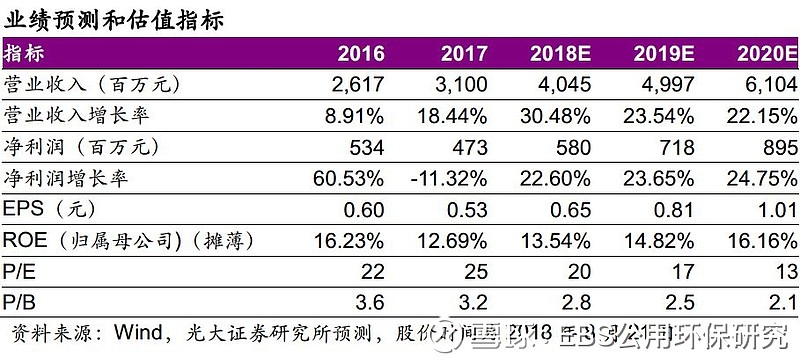

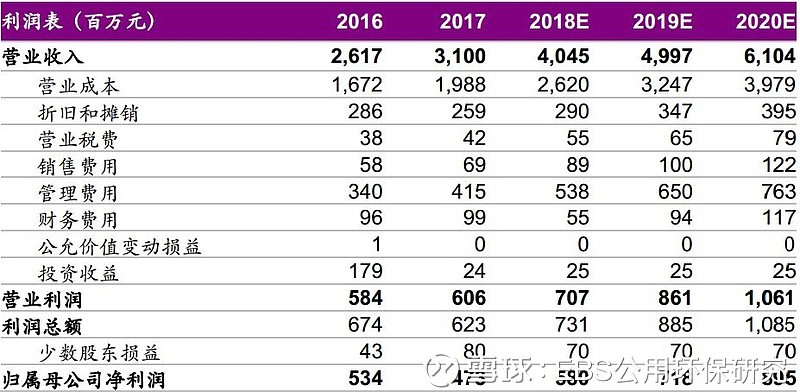

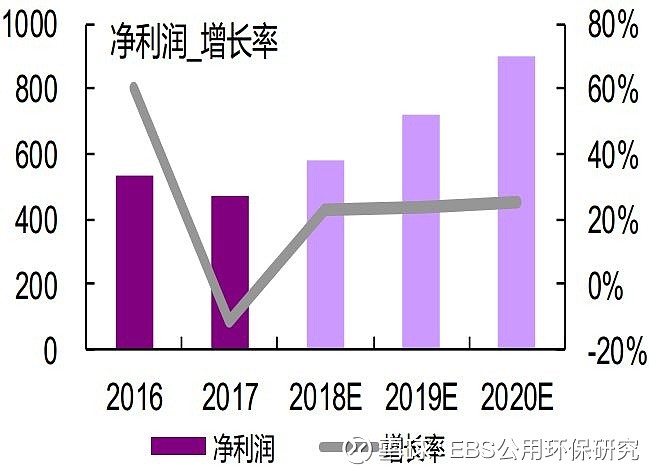

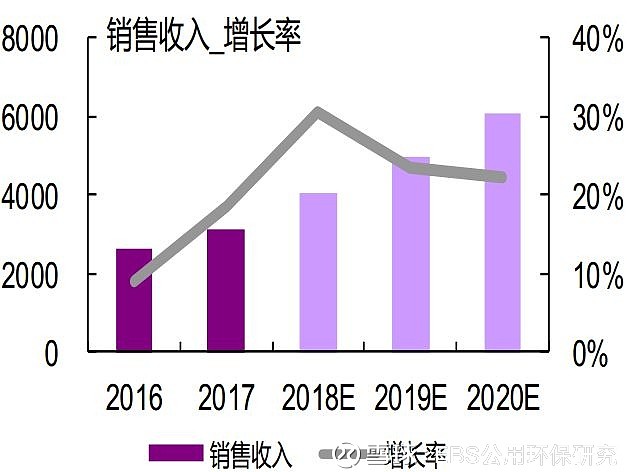

◆投资建议及盈利预测:

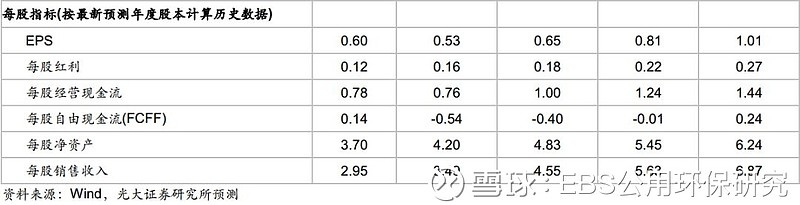

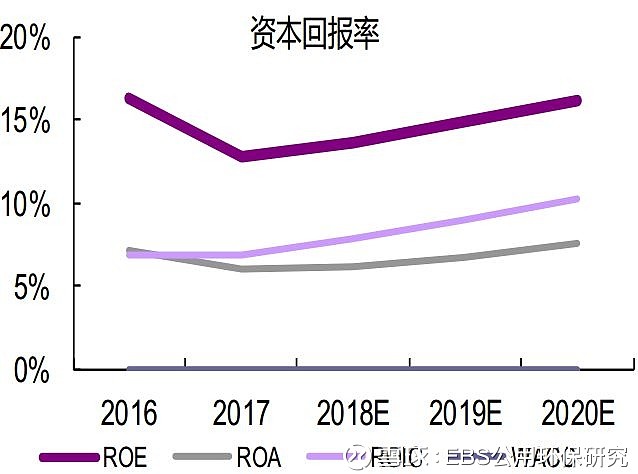

受益于清废2018,二污普、和环保督察推动危废需求释放,价格短期增长,同时公司产能扩张趋势在未来三年仍将持续,上调我们对公司之前的盈利预测,预计公司18-20年净利润分别为5.80、7.18、8.95亿元,对应EPS分别为0.65、0.81、1.01元。考虑到公司系危废领域龙头企业,在A股亦属于稀缺标的,且公司经营性现金流情况在环保行业内较为优异,同时受PPP监管影响较小,可给予一定的估值溢价,给予公司2018年25倍PE,目标价至16.25元,维持“买入”评级。

◆风险提示:

公司拓展后运营业务人才紧缺、水泥窑协同处置方式未来受挤压等风险。

团队介绍

团队特色

行业研究经验丰富,研究独立、深入、细腻、连续性强,具有较强前瞻性。团队成员各梯队配置完善,核心成员相关行业研究经验、产业从业经验丰富,对产业发展趋势、政策走向、二级市场相关投资规律特点等卖方核心竞争力的构建较为到位,产业链深度研究独具特色,构建了完善且实用的细分行业研究框架和数据体系。

团队成员

王威 光大证券公用事业与环保首席分析师 18621565873

中央财经大学金融学硕士。2006-2007年就职于天相投资顾问有限公司。2007年加入国泰君安证券研究所。2016年加入光大证券研究所,长期从事公用事业及环保行业研究。

2016年新财富“电力、煤气及水等公用事业”第三名;2015年新财富“电力、煤气及水等公用事业”第二名,“环保”第五名;2014年新财富“环保等公用事业”行业第二名;2013年新财富“电力、煤气及水等公用事业”行业第四名。

车玺 公用事业 13811515030

中国人民大学金融学硕士。2008-2016年先后就职于天相投资顾问有限公司、国泰君安证券研究所,从事电力及公用事业行业研究。2017年加入光大证券研究所。2016年新财富“电力、煤气及水等公用事业”第三名;2015年新财富“电力、煤气及水等公用事业”第二名,“环保”第五名。

史梓男 公用事业 18910069506

清华大学电气工程专业硕士,中国电机工程学会委员,曾获“国网公司十大专业领军人才”称号。具有国家电网13年工作经验,曾主持和参与多个电网相关规划、政策、标准制定,精通国家、行业有关政策和电力行业各环节趋势。2017年加入光大证券研究所,从事电力及公用事业行业研究。

殷中枢 环保 15618060840

清华大学环境工程专业硕士,南开大学化学、化工双学士。2014年就职于中化集团,从事PPP咨询及环保项目建设运营等工作。2016年加入光大证券研究所,从事公用事业及环保行业研究。2016年新财富“电力、煤气及水等公用事业”第五名,2017年金牛奖环保行业团队第三名。

于鸿光 公用事业 18601641106

同济大学环境工程专业博士。苏伊士上海研发中心1年工作经验,曾参与国际合作研发项目。2017年加入光大证券研究所,从事公用事业及环保行业研究。

郝骞 环保 18512101661

斯坦福大学环境工程与科学专业硕士。旧金山市政府生活用水处理厂研发部门1年工作经验,上海城投市政建设公司3年工作经验。2018年加入光大证券研究所,从事公用事业及环保行业研究。

黄帅斌 环保 13760274577

北京大学环境工程硕士。2018年加入光大证券研究所,从事公用事业及环保行业研究,对危废领域政策、技术标准及商业模式较为熟悉,与行业内专家保持密切联系。曾从事土壤重金属污染治理、流域黑臭水体治理、循环水阻垢缓蚀剂等方面的研发工作,在重金属吸附领域申请发明专利一项。

特别声明

本订阅号由光大证券公用环保研究团队编写,所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务,任何情况下任何完整的研究观点,均应以光大证券研究所已正式发布的相关研究报告为准。

本订阅号仅面向光大证券专业投资者客户。光大证券客户中非专业投资者客户,不论通过何种渠道阅读到本订阅号的内容,请自行评估相关内容适当性,并咨询专业投资顾问,对相关信息可能的风险进行充分的了解,若因不当使用本订阅号中任何信息而造成任何直接或间接损失,需自行承担全部责任。非光大证券客户,请勿订阅或使用本订阅号中的任何信息。

敏锐的视角解读行业动态

全新的速度把握投资机会

光大公用环保团队与您一路同行