三峡能源本周连续大跌,是否还继续充满信心呢?

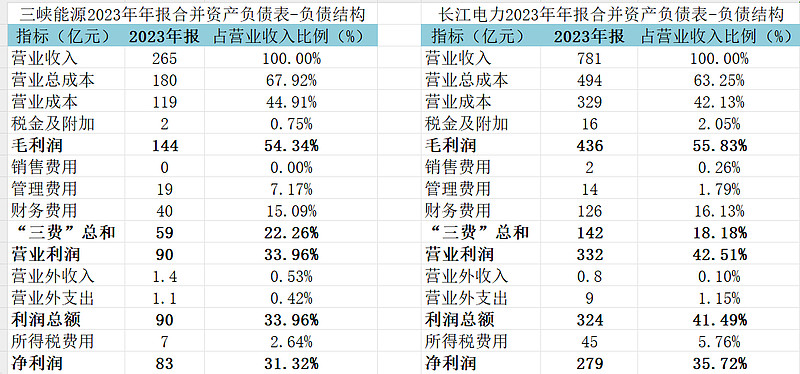

和老大哥相比,利润表的情况如何:

其中最让人注意的是财务费用40亿,其中基本全是出的利息。因为这几年大规模建风光电站,借款总额也飙升,产生大量的利息费用。

23年的借款总额也大幅增长,可以预计,24年的利息费用还会继续增长,侵蚀利润,很可能继续出现增收不增利的情况。

只有等建设放缓,把借款慢慢的还上,利息减少,这部分“隐藏”的利润才会释放出来。

再说一下大哥长江电力,由于刚融资收购两座电站,借款总额也大幅上涨,利息也出了100多亿。随着逐年把贷款还上,这部分隐藏的利润会释放出来。

从毛利率看,三峡能源基本和大哥接近,从这方面来看,三峡能源已经初步有了向老大哥靠拢的潜质!