$同仁堂(SH600085)$ $东阿阿胶(SZ000423)$ $江中药业(SH600750)$ #第三个国九条来了!时隔十年再升级#

今年高股息率的公司表现都不错,代表公司有:长江电力、中国神华,还有银行等公司。很多股息率高的公司股价不仅没有下跌,还跌创新高。在这低迷的大环境下,高股息率出来香饽饽,成为了投资者关注的一个重点。

长期以来我选股的一个非常重要的参考就是股息率,我一直说投资锚定股息率,大概率不会赔钱。因此我对股息率非常看重。我的股票池当中基本上都是高分红的公司,或者支付率非常高,双汇发展、江中药业、东阿阿胶、云南白药这些公司股息率都不错。江中药业在整个中药板块中股息率算是最高的。

我们在选择股息率的公司需要注意哪几个方面呢?会不会掉入股息率的陷阱?经常有人说“你想他的分红,他要你的本金”。如何避免这个情况出现?今天我就把我能想到的和我的一些经验分享一下,供朋友们参考,如果有不同的看法评论区留言探讨。

如何定位股息率的高低?

市场一般会把股息率超过5%的高股息率定义为高股息公司,当然越高越好。我也基本上认同这种看法。但随着中国经济的降速,我们将进入一个低利率的时代,未来银行利率还会进一步下降。一年期银行的利率已经从2014年的2.5%--3.5%,降到了当前1.45--1.7%,降幅50%。两年期从3.35%--4%。下降到来1.65%--1.9%,降幅53%

这样算下来,高于一倍一年期定期利率的股息率,就可以大致定义为高股息。随着银行利率的下降,我们对于高股息的定义也要适当的下调。按现在这个利率标准算,我觉得4%以上就可以算作高股息率。

经济增速不到4%,通胀不到4%,养老金上调也不到4%了。有稳定4%的股息分红。当下这是一个很好的投资了。

什么样的公司适合作为高股息标的股?

长寿的、传统的、稳定的、大股东持股比例高的。

首先就是这个公司必须是长寿型的公司,简单说就是能长久的活着,最起码它的寿命要比你长。什么样的公司能够长期的活着,不被市场淘汰?

投资者既然选择了持股收息这个策略,那肯定是一个长期主义者,持股时间肯定是很长的。假如持有一年,这百分之四五的股息率毫无意义呀!因为这一年中很有可能股价是下跌的。

能长久的活着,这个范围一下子就缩小了。具备这个条件的,传统行业中这样的公司是最多的,白酒,中药,食品饮料,这就是重点方向。首先我觉得就把科技股排除了,因为科技是用来颠覆的,本身科技股分红率也不高。

科技公司主要看的是成长,是靠市值的增长获取收益。这类公司研发投入很大,需要不断的投入才能紧跟时代的步伐,没有投入就没有产出。某一年或者两年某家公司的分红特别多,股息率特别高。这种没法持续。

而传统的公司不用投入太多的研发,靠老天爷赏饭,小投入大产出。账上都躺着大量的现金,未分配利润非常丰厚。即便是把账面上的钱全部分完,还能源源不断的产生现金流。

传统的公司中除了中药白酒食品饮料以外,还有煤炭、钢铁、电力,家电,这些行业中对也是高股息派发的根据地。煤炭钢铁电力,无论科技怎么进步都离不开它们,这属于基础能源。而且这类公司都掌握在国资手里,这一点很重要。家电是耐用消费品,既有科技属性,也有传统的属性,也是可以从中选择优秀的公司作为高股息标的股。

分红派息的稳定性。

选择高股息率公司不仅要看它的行业属性,看它有没有钱。还要看这家公司过去有没有分红的习惯,既要有分红的习惯,还要稳定的分红。

要看一下过去最少5年,公司是不是能够稳定分红,并且稳定的提高股息率,甚至提高支付率。如果只是偶尔某一年突然间大额分红,这个不能作为标的选择。因为不可持续。

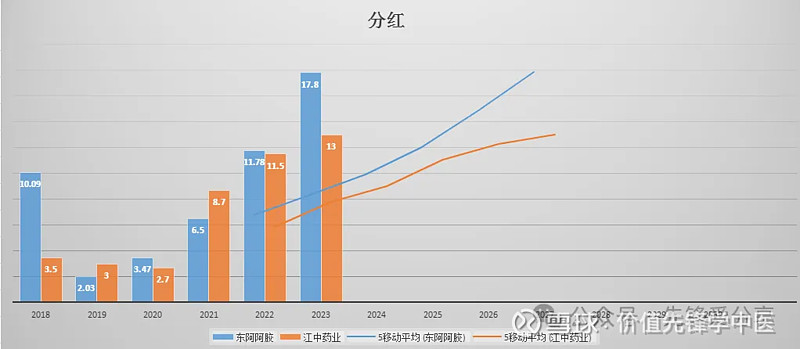

如果过去最少5年,这家公司都保持了稳定的分红,支付率也很稳定。因为某一年的原原因减少或者没有分红。这个不影响对公司的整体判断。比如说东阿阿胶,因为去库存2019年分红大幅减少了,但随后随着业绩 的恢复,分红也稳步回升,回到了原先的水平,甚至比原先更多了。东阿阿胶2018年最高派了10股10元,22年已经超过了2018年,每10股派11.78元,23年高达十股派17.84元,超过18年78%。所以对于历史上有连续分红习惯的公司,某一年的特殊原因没有或者减少分红,不影响对它整体的判断。类似的公司还有威孚高科。

大股东的背景。

上市公司分红意愿,实际上主要取决于大股东缺不缺钱,还有大股东的持股比例,大股东持股比例高,又缺钱,上市公司分红的动力就足啊!

煤炭、电力、钢铁、中药、白酒这些公司、都有一个共同的特点,控股股东主要是国资背景,控股比例都非常高,有的甚至高达80%。

威孚高科地方国资背景,持股比例19%;贵州茅台地方国资背景,持股比例49%;中国神华央企控股,持股比例百分之69.58%;双汇发展民营企业,控股股东持股70%。

银行业就别说了,分红稳定,国际背景,持股比例非常高。

我们投资者就是跟着大股东吃肉喝汤的,大股东如果没有分红的动力,投资者连水都喝不上。我们关注的就是它分不分,我们不关注它什么原因分,我们只关注它能够长久的,稳定的,持续的分红就完了。至于是不是大股东缺钱或者网络上说的种种原因,这个我们不考虑,真金白银的分红就是好公司。至于是不是为了回报投资者才分红,那就自己考虑吧!这不重要了,重要是分钱。

一个捡漏的关注点

这个点主要是从支付率去考虑的。一个公司估值不算贵,分红很稳定,支付率保持在30%。应对的股息率在2--3%之间。好像股息率也不算高啊!这里就存在一个捡漏的机会。

这家公司既有分红的习惯,又有分红的能力。从表面上看2--3%的股息率不算高,相对于5--6%的高股息,这个股息率是明显偏低的,没有吸引力。那你为什么说这里存在一个捡漏的机会呢?

提高支付率。

如果这家公司具备了大股东是国资背景,业绩很稳定,或者大股东持股比例很高。假如因为大股东缺钱或者搞股权激励,不管是什么原因吧!支付率提高了。如果提高一倍,那股息率3%就成了6%。如果提高到90%。这个股息率就成了9%了。这不就是一个捡漏的机会吗?当前看着没吸引力。如果这个事情发生了,那就是捡漏了。

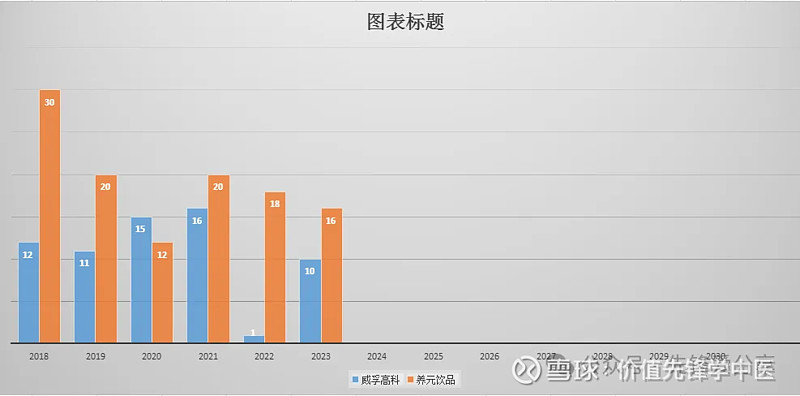

江中药业就是我的捡漏品种,但当时我没有这样想,也没有这个思路,完全是误打误撞。买入的时候支付率只有30%,2021年之前,支付率始终在30~35%。2021年支付率直接提高到超过100%,股息率直接翻三倍。这就是当年江中药业股权激励后发生的,而且这个支付率一直保持到现在,仍然没有变,最近三年一直是100%以上。超额分红肯定不能持续,但保持在较高范围应该是没问题的,比如说今后回落到百分之七八十八九十,这个支付率都是很好的。

这就是捡漏,类似的公司现在不少。比如榨菜和同仁堂,两家公司支付率都在40%,公司控股股东都是国资,持股比例都不低,账上都有大量现金,支付率如果提高一倍,对应当前的股息率自己算去吧!

当然这都是有可能发生的,不是一定要发生的。能不能发生看运气了。

规避红利陷阱

“你想要它的红利,它想你的本金”,这是红利组合需要注意的风险。排除科技股,排除没有稳定派发红利习惯的公司。煤炭钢铁这类公司,行业是存在周期性的。在景气周期,这类公司的估值和股息率是很有迷惑性的,看似估值不高,股息率很高。随着周期转变,周期向下。行业可能出现一段时间的亏损。股息率下降。估值上升。越跌越贵。这是要注意的一点。

总结:股息率组合一定是长期思维。选股注重企业分红的稳定性,持续性,公司长寿属性,股东的背景和持股比例,还有一个提高支付率捡漏的机会。