元祖的慕斯小蛋糕和虎皮卷真的很好吃。

如果说我对元祖完全没有偏见,那一定是假的。作为小蛋糕爱好者,元祖对慕斯蛋糕的宣传实在令我惋惜,这么好吃的小蛋糕竟然看不到广告,我恨。

说回正题。因为对元祖完全不了解,拿着储值卡去门店的时候,第一次只买了冰淇淋铜锣烧,店员一直在给我推荐阿胶糕什么的,一百多一盒,我看了一眼没什么兴趣。铜锣烧很好吃,冰淇淋是很细腻的口感,饼皮是带点劲道的软。第一印象算是不错,可是再也没吃过,主要是门店离我不远不近,走过去觉得远,地铁一站又觉得鸡肋。直到知道是家上市公司,才又去了一次,于是有了本篇开头。

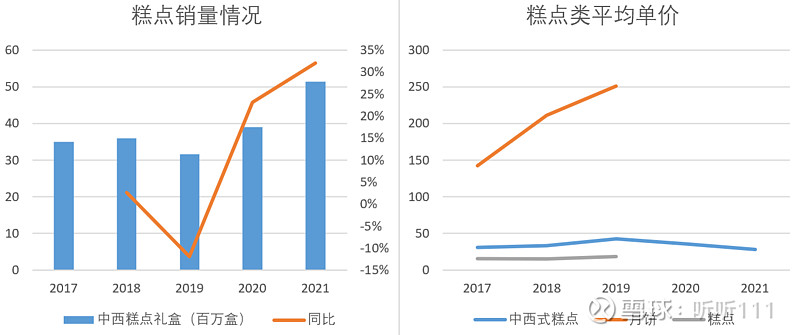

上篇说了元祖的月饼,我没吃过,但住我隔壁的小姐姐对雪月饼赞不绝口。从公司近两年披露的经营数据能看出来,中西式糕点业务的收入增速有比较明显的下滑,月饼算是公司最出色的单品,之前基本靠三季度卖月饼赚钱;加上上篇对于元祖月饼的分析,一不小心就会认为是月饼拖累了糕点业务。

但今天仔细一看,发现不对劲。看左边的销量,前两年的销量增速非常优秀;再看右边的单价,总体的平均单价在下滑。对于糕点业务总体来说,量增价降才导致业务收入增长较弱。从2017-2019的平均单价可以看出,月饼之外的其他糕点,在销量上占比是非常高的,而2020和2021糕点总体单价的下滑,说明这两年销量的增长几乎都在其余平价糕点上了。所以从我的观点来看,这是件好事,月饼业务存在天花板,但糕点不那么明显,虎皮卷、铜锣烧这种,各个地方吃的应该都差不多,元祖做得好吃,价格也不算贵,扩大份额是大概率的事儿。

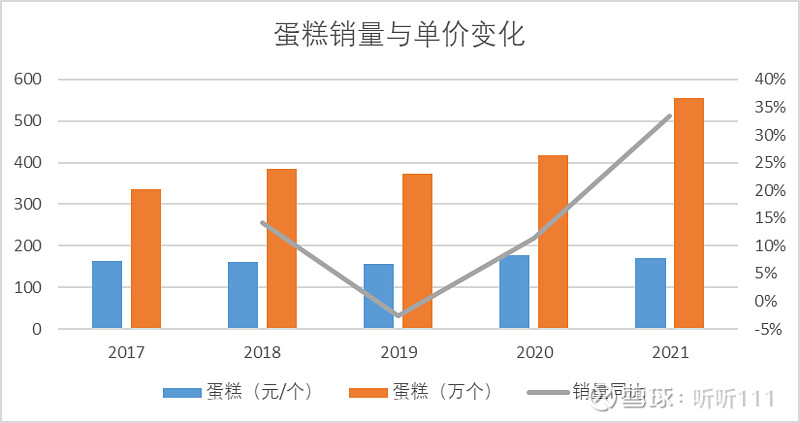

蛋糕也是一样,不过蛋糕的情况更好些,量在涨,价也在涨。除去2019年,销量的增长是很明显的,单价略有提升,尤其最近两年,销量呈现加速上涨。2019年,量价齐降,本来应该好好找出原因的。2019年4月,元祖的蛋糕涨过一次价,大概10%,从当年Q2、Q3的收入看,同比增长也差不多10%,涨价对销量没什么影响。结果四季度,突然蛋糕就卖不动了,导致全年蛋糕的收入负增长,平均单价也下降了。公司没有说明,如果用产品结构变化解释,略有牵强,但也不是不能接受,总之19年Q4是个例外。有听到一些传言,想找董秘问问,结果我打了好几个电话都无应答。

元祖还有个有意思的地方,感兴趣的可以去看看每年年报关于“竞争优势”的描述。能感觉出管理层在逐渐放弃“精致礼品名家”的定位,在宅配服务上越走越远。这两年的疫情,给元祖的发展提供了很好的机会,一方面,中央工厂生产的方式,让它的供应链管理能力远超个体经营户甚至一些区域性小品牌;另一方面,公司发展宅配服务已经积累了几年经验,疫情更是给它提供了施展的舞台。

不过说回公司本身,不知道每年的广告费都花哪儿了。百度地图上数了数,元祖在杭州有十来家门店,不多不少吧,但我从来没看到过它的广告,也没听身边朋友提起过。前段时间想吃小蛋糕,饿了么搜来搜去也没选中一家合意的。要是早知道元祖的小蛋糕好吃,早知道它七公里免费宅配,我至于吃不着吗。。