本ID仅仅只在雪球乱涂鸦,没有微博,博客和微信公众号等其他以流量为目的的渠道写作。本人所有的文章全部都是原创,资料一般援引自上市公司招股说明书和自己比较认可的卖方报告。所有的长文都是鉴别个股的品质和现象,不涉及对于其估值的评价,所以从来不会给出任何投资建议,也请不要根据我的长文做出投资决议,由于你看到我的投资笔记之后贸然投资造成的任何损失,本人不负任何责任

在医药健康领域中有这么一个细分行业不显山露水,和其他诸如CXO,疫苗,医疗器械等领域持续的高速增长的领域相比而言,该行业整体进入成熟期。自己之前一直在苦苦寻找投资组合里面能控制回撤的稳定阻尼器,而这一细分领域其实与自己的需求呈现出了高度吻合的迹象。随着市场整体估值的不断提升,今天先简单扼要的梳理一下这个行业及其代表的头部公司。

一。血液制品行业具有极高的政策壁垒:

1996 年 12 月发布的《血液制品管理条例》规定:健康人血浆的采集须通过单采血浆站进行,而单采血浆站需取得由省级政府卫生行政部门核发的《单采血浆许可证》才能进行采浆活动,且在一个采血区域内只能设置一个单采血浆站。

国内自2001年起就停止设立新的血制品企业。

2012 年,卫生部《关于单采血浆站管理有关事项的通知》(卫医政发〔2012〕,要求血液制品生产企业申请设置新的单采血浆站,其注册的血液制品应当不少于 6 个品种(承担国家计划免疫任务的血液制品生产企业不少于 5 个品种),且同时包含人血白蛋白、人免疫球蛋白和凝血因子类制品。确定血液制品生产企业注册血液制品品种时,同种成分不同剂型和规格的血液制品应按一个品种计算,增强了原料血浆采集的源头管理。

2016 年,卫计委发布《关于促进单采血浆站健康发展的意见》,严格新增单采血浆站设置审批,向研发能力强、血浆综合利用率高、单采血浆站管理规范的血液制品生产企业倾斜。因此,新设单采血浆站难度明显增加。

从以上政策可以解读出:在血液制品行业自2001年开始拒绝新进玩家,并且新设立的单采血浆站开始向头部企业倾斜。这个有利于行业中的市场份额快速向头部企业集中。

二。国内血液制品公司的横向比较(以下部分内容和图表援引自龙谈价值公众号):

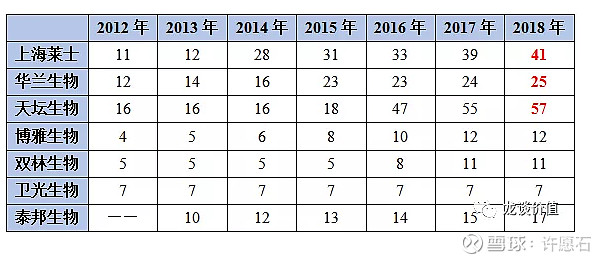

7家上市血制品企业采浆站数量(截至2018年)

需要特别说明,由于个人精力有限,今天会把焦点放在天坛生物身上,并不代表其他公司不优秀,我向补充以下天坛的数据,但是在在天坛2020年报中发现这段话“,截至 2020 年底,在营单采血浆站(含分站)数量达 55 家”这个和上面表格发生冲突,是被关闭了2家?还是有额外的数量没有被统计进上面的表格?暂且以2020年年报为准。

另外公司持续加大血源拓展力度,成立了专门拓展团队,积极推进新设浆站审批工作。报告期内,君山浆站岳阳分站、临高浆站、永昌浆站获得采浆许可证。(这里有未来若干年预期的+3家)

尤其值得深入研究的是2016年的数据天坛从2015年的18家一下子跃升到47家,增幅29家。结合2016年的卫计委发布《关于促进单采血浆站健康发展的意见》,基本可以得出结论,天坛无疑是最大的受益企业。

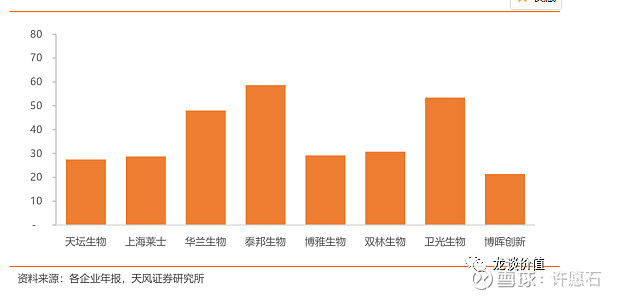

7家上市血制品企业平均单站采浆量

从平均采浆量来看,泰邦生物、华兰生物、卫光生物三家公司的平均单站采浆量具有明显优势,三家公司分别位于山东、河南和广东三个超级人口大省,虽然各家公司的采浆站不全位于以上省份,但也足以说明区位优势的重要性。

除上海莱士和泰邦生物以外,各家血制品公司近年的单站平均采浆量都在稳定增长,如天坛生物从2012年的21吨/浆站逐渐提升至30吨/浆站上下(2018年为27.5吨/浆站),华兰生物则是从2012年的34-35吨/浆站提升至2018年的48吨/浆站。

单站采浆量还会受到新设浆站需要一个建设和产能爬坡过程的影响,例如天坛生物的平均单站采浆量从2016年的34吨/浆站降至2018年的27.5吨/浆站,主要因为近两年新设浆站数量较多。也因此,血制品公司在新建多家血浆导致平均单站采浆量下滑后,未来1-2年可能会看到单站采浆量明显的修复。

在采浆站数量缓慢增长、单站采浆量逐步提升的情况下,几家龙头血制品公司近年的采浆量普遍还是有不错的增长,天坛生物、华兰生物、上海莱士等龙头公司的表现相较于卫光、双林等公司的表现还要更好一些。

综合来讲血制品供给增长速度相对平稳,国内采浆量自2012年的4285吨增长至2018年的8600吨左右,年化增速12.3%,龙头公司采浆量增长更为突出。

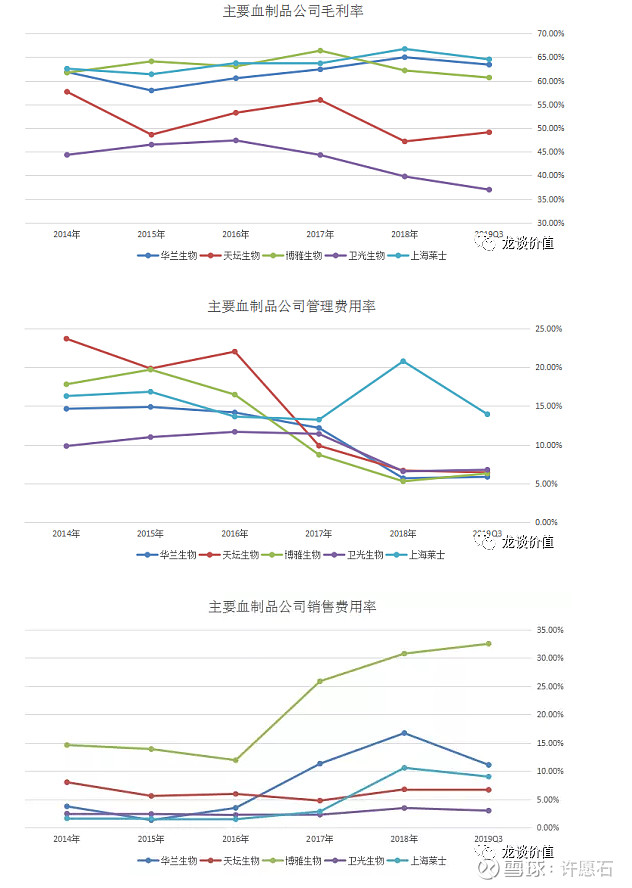

2014-2019Q3A股主要血制品公司财务指标

三个财务指标如上三个图所示,其中值得注意的地方在于:

①上海莱士、华兰生物和博雅生物三家民营企业的毛利率明显高于天坛生物和卫光生物两家国有企业的毛利率;

②除上海莱士外的血制品企业的管理费用率均有明显下滑,尤其是2016年以来,一方面是研发费用单列,另一方面是两票制推行;

③两票制推行后管理费用虽然有所下降,但是销售费用均出现不同程度上升,其中2家国有企业销售费用率明显偏低,民营企业销售费用率较高,国有企业在销售推广上的成本优势还是较为明显。

血制品行业内公司财务指标的对比,除了直接的对比外,还要充分考虑国企与民企之间存在的一些差异,以及这些差异对财务指标的影响。

另外可以预测的是,在本次疫情中,各家血制品公司的销售费用率很可能会进一步下降,因此在营收有望短期爆发式增长的情况下Q1的利润增速表现可能会明显高于收入增速。

上文中曾经提到过的我在2018年Q3发现行业很可能已经出现拐点,主要的判断依据在于,从2018年Q2开始,华兰生物、天坛生物等龙头公司的经营现金流状况开始出现非常明显的好转,收入和利润增速均出现大幅回升,有兴趣的可以再去把当时的财务数据拉出来看,这里我就不再罗列。

由此也说明,对类似于血液制品这种整体相对稳定的行业,信息非常容易在财报里找到,这和一些行业是有所不同的,财报的重点研读是投资中最基础的要求。

三,单聊天坛生物

相比较上海莱士和华兰生物。天坛生物作为央企似乎在血液制品领域里面更加纯粹一些。但是再次需要强调本人并没有贬低其他企业的意图。仅仅是因为个人组合里面已经配置疫苗企业,所以会更加钟情于业务较为单一的具有央企背景能够在未来充分享受政策红利的天坛生物一点。

天坛生物在4月下旬披露年报时,同时披露了完成本次定向增发,发行价28.13元/股,发行1.187亿股,募集33.4亿元,锁定期6个月。本次增发募集33.4亿元,其中25.9亿元用于对成都蓉生增资,成都蓉生向上海血制增资10.9亿元(用于上海血制云南产业化基地项目的建设)和兰州血制9.6亿元(用于兰州血制产业化基地项目建设)。3.9亿元用于成都蓉生重组凝血因子生产车间建设项目,1亿元用于成都蓉生血液制品临床研究项目。另外8亿元用于补充流动资金。增资后天坛生物对成都蓉生的持股比例从69.47%提升至74.01%,成都蓉生2020年净利润9.93亿元,2020年天坛并表成都蓉生利润6.9亿元,增资后并表利润增厚6.5%。

坛生物2021年永安血制投产新增1200吨血浆处理产能,将会大幅提升公司的血制品生产效率、解决产能不足的问题;上海血制云南项目和兰州血制项目分别建设1200吨的产能,以上合计3600吨血浆处理产能,叠加原有产能,公司合计产能将超过4000吨,足以承接公司未来5年的采浆量扩张。

上海血制云南产业化基地应该是为公司在云南新浆站的获取和建设做准备,云南新规划20个浆站预计天坛生物可以拿到10个左右或以上。公司在兰州建设1200吨产能,我们预计未来甘肃也有可能会增加血浆站的设立。

吨浆产出方面公司2020年底人血酶原复合物获批,2021年凝血八因子将获批,这两个产品理论上可以提升单吨产出约40万元/吨,2020年天坛生物吨浆营收为201.1万元(2019年为191.9万元),即这两个新产品在未来两三年将带来的吨浆收入弹性在20%左右,由于成本主要在采浆成本,而新增产品带来的新增成本相对有限,预计利润弹性将会明显高于收入弹性。

小结:在医药健康领域竟然还存在着一个在未来有国有垄断潜质医药资源品细分行业---血液制品。而身处其中的企业未来得采浆站将会最终得天下。采浆站就像矿山,血浆就像矿石,血制品是从血浆中提取出来的产品。需要再次强调的是这个领域已经是较为成熟的行业,业绩弹性较其他医药健康领域略逊一筹,但是由于未来存在着一定的预期差。我个人觉得是一个非常值得深入观察,并且在适当的位置可以配置的领域。未来可以享受到稳稳地幸福。